Образец оформления содержания

СОДЕРЖАНИЕ

Введение……………………………………………………………………………...3

1. Содержание и методы обоснования производственных структур…………….5

2. Общая характеристика деятельности ОАО «Белгородский завод ЖБК–1»…20

2.1. Миссия и цели предприятия………….…………………………………….20

2.2. Анализ внешней коммерческой среды…………………………………….24

2.3. Анализ внутренней деятельности предприятия…………………………..26

3. Анализ адекватности организационной структуры ОАО «БЗ ЖБК–1» целям и задачам предприятия…………………………………………………………….....32

4. Решение проблем совершенствования организационной структуры ОАО «БЗ ЖБК–1»……………………………………………………………………………...41

Заключение………………………………………………………………………….47

Библиографический список использованной литературы………………………49

Приложение…………………………………………………………………………50

Приложение 3

Образец оформления таблиц

Таблица 11

Структура стоимости предприятий по активам в зависимости от масштабов бизнеса (в %)

Виды активов |

Масштабы бизнеса |

|

Малый |

Средний и крупный |

|

Производственное оборудование |

41,7 |

35,1 |

Здания, сооружения |

13,5 |

52,1 |

Высококвалифицированный персонал |

20,5 |

2,8 |

Технологии, ноу–хау |

4,2 |

0,9 |

Наличие лицензий (разрешений) на |

|

|

определенные виды деятельности |

8,5 |

3,5 |

Престиж торговой марки предприятия, его |

|

|

репутация |

8,3 |

2,5 |

Передовой менеджмент |

1,3 |

0,2 |

Акции, паи других предприятий, банков |

0,5 |

2,0 |

Земли |

0,5 |

0,2 |

Приложение 4

Образец оформления рисунка

Рис.7. Поведение хозяйствующего субъекта на рынке

Приложение 5

Экономико-математическая модель

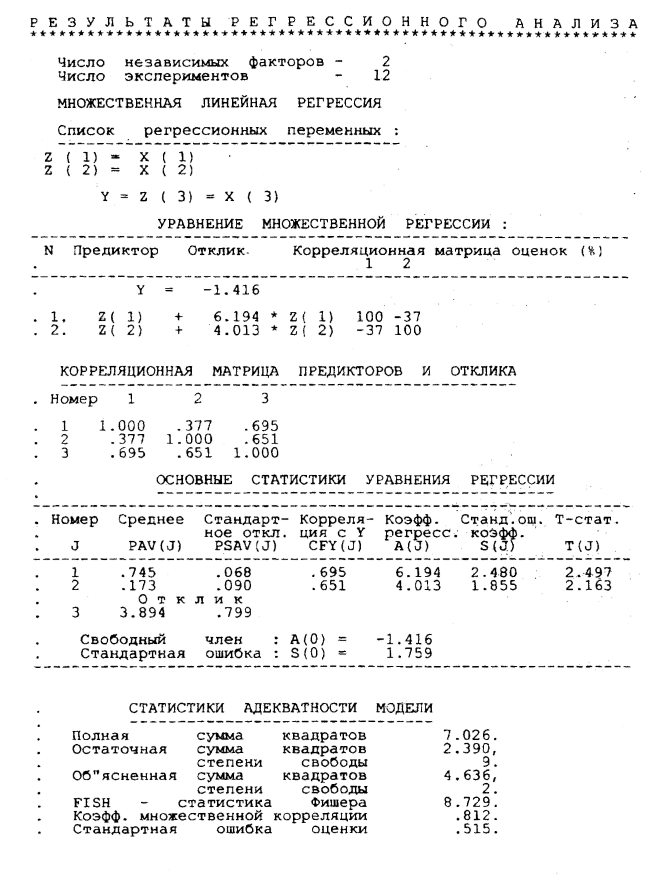

Исследование ГУП «Ставропольфармация» показало, что предприятие в течение текущего и следующего финансового года должно повысить доходность, что требует роста прибыли. На повышение прибыли влияют многие факторы, один из первостепенных – фондоотдача. Обычно одно и то же явление материального мира, с одной стороны, выступает как результат, следствие, эффект одной или нескольких причин, а с другой стороны, оно служит причиной наступления других явлений и процессов. Так, на фондоотдачу влияют коэффициент обновления ОПФ, активная часть ОПФ. Прибыль от продажи продукции ГУП «Ставропольфармация» напрямую зависит от объемов производства и затрат на него. Предположим наличие некоторой зависимости фондоотдачи от активной части ОПФ. Можно считать, что данный коэффициент положительно влияет на фондоотдачу, но, с другой стороны, это влияние может быть несущественным. Увеличение активной части ОПФ обычно приводит к увеличению фондоотдачи предприятия.

Таким образом, в качестве зависимой переменной (Y) обозначим фондоотдачу, а в качестве объясняющих переменных выберем такие данные, как уровень использования производственной мощности – (X1), коэффициент обновления ОПФ – (Х2). В качестве эмпирического материала будем использовать квартальные данные за 2001, 2002, 2003 гг. (12 наблюдений).

В результате просчета модели в программе «Planar» были получены следующие результаты.

Получившееся уравнение множественной регрессии:

Y=-1,416 + 6,194Х1 + 4,013Х2.

Уравнение множественной регрессии показывает, что при увеличении коэффициента обновления ОПФ на 1% фондоотдача увеличится на 4,013 руб.; при увеличении уровня использования производственной мощности на 1% фондоотдача увеличится на 6,194 руб.

Рассматривая и анализируя получившееся уравнение множественной регрессии, можно вполне обоснованно утверждать, что оно надежно на 5%–м уровне значимости, так как критическое значение статистической оценки критерия Фишера F0,05:2,9= 4,2565, что меньше наблюдаемого – Fнабл= 8,729.

Исследуя статистические оценки по критерию Стьюдента, можно сделать вывод о значимости парных и частных коэффициентов корреляции, поскольку критическое значение статистики Стьюдента на 5%–м уровне значимости, Т0,05:9=1,83, меньше наблюдаемых, и можно отвергнуть гипотезу Н0 – об отсутствии линейной корреляционной связи в генеральной совокупности, рискуя ошибиться при этом лишь в 5%-х случаях.

Так как в первоначальном уравнении множественной регрессии переменные имеют разные размерности, то, чтобы сравнить степени влияния объясняющих переменных на результативный признак, необходимо перейти к стандартизированному уравнению регрессии.

Стандартизированное уравнение множественной регрессии:

Y=b1x1+b2x2 bj´=bj·Sxj/Sy

где b1= 6,194·0,099/0,79=0,77; b2 =4,013·0,404/0,79=2,05.

Y=0,77х1+ 2,05 х2

Из уравнения видно, что наибольшее влияние на фондоотдачу оказывает коэффициент обновления ОПФ. С увеличением данного показателя на величину стандартного отклонения при постоянных значениях остальных факторных переменных фондоотдача увеличится на 2,05 единиц стандартного отклонения.

Коэффициент множественной корреляции, Кх1х2у= 0,812, близок к 1, что свидетельствует о тесной связи между соответствующими переменными. С помощью коэффициентов частной корреляции можно установить, какова теснота связи между соответствующими двумя переменными при фиксировании или исключении влияния остальных.

Из корреляционной матрицы видно, что связь между всеми переменными достаточно тесная и никакую переменную отбрасывать нет необходимости, как и переходить к простому линейному уравнению.

Таким образом, исходя из полученной модели, в качестве мероприятия по увеличению прибыльности предприятия можно предложить структурную реструктуризацию с вводом новых ОПФ.

Далее приводятся результаты просчета модели в программе «Planar».