Принцип 6. Использование передаточных отношений

Если предприятие рассматривается как чёрный ящик (см. параграф 2.3), то его эффективность рассматривается как связь между входами в компанию и выходами из неё. Планируя последствия тех или иных менеджерских решений, мы можем опереться на данные об отчётной эффективности, закреплённые в наборе соответствующих факторов, которые выступают в качестве передаточных отношений финансовой модели.

Например, мы работаем в условиях сложившегося уровня производительности труда LE1, достигнутого в базовом периоде с номером 1. Тогда каждый рубль вложений в фонд оплаты труда (ФОТ1) даёт нам отдачу в форме соответствующего объёма маржинальной прибыли:

МП1 = LE1 * ФОТ1 (3.1)

Теперь предположим, что мы планируем деятельность в плановом периоде с номером 2. Одним из стартовых допущений модели плана является то, что мы увеличиваем численность персонала компании. Соответственно, новый фонд оплаты труда составит ФОТ2. Но при этом мы также делаем допущение о том, что производительность труда сохранится без изменений, на уровне достигнутого факта. В этом случае, мы сразу можем получить оценку маржинальной прибыли в плановом периоде, воспользовавшись производительностью труда как передаточным отношением:

МП2 = LE1 * ФОТ2 (3.2)

Ещё пример. Если в периоде 1 достигнуты уровни выручки без НДС, маржинальной прибыли и маржинальной рентабельности на уровне ВД1, МП1, МР1 соответственно, то тогда в плановом периоде 2 мы можем сделать стартовое допущение о неизменности маржинальной рентабельности как фиксированного передаточного отношения, характеризующего достигнутый уровень эффективности бизнеса. Это автоматически приведёт нас к соотношению:

МП2 = ВД2 * МР1 (3.3)

Аналогичные приёмы планирования можно применить, когда мы имеем дело с такими передаточными отношениями, как ОбА, ROA, ROE, ROIC, WACC и другими. Основанием для этого являются соотношения, зафиксированные в главе 2 настоящего пособия.

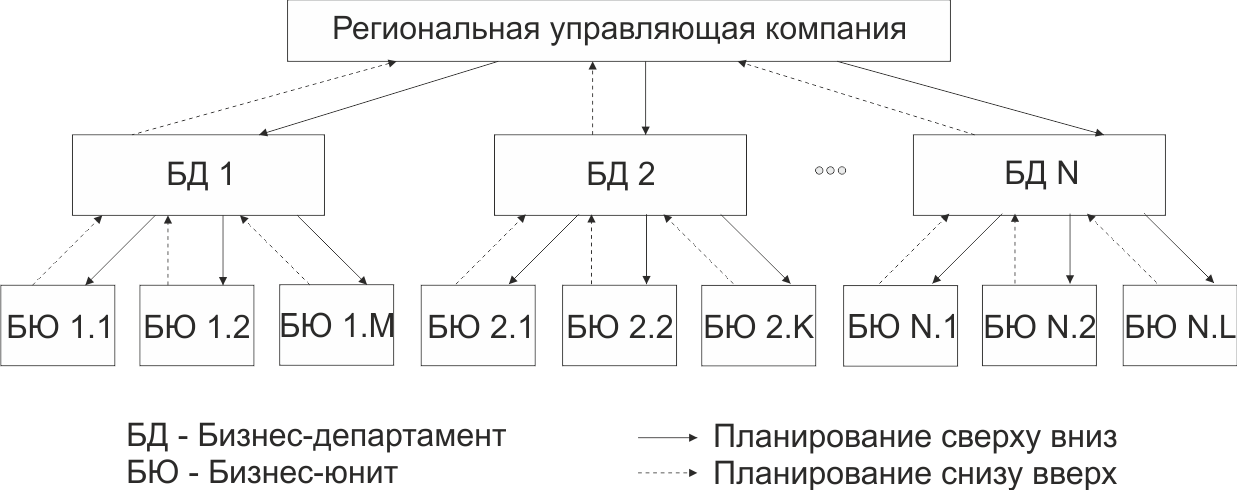

Принцип 7. Планирование сверху – снизу - встречное

Если планирование осуществляется в рамках большого холдинга, то оно не может состояться единомоментно, за один шаг. Целеполагание, сформулированное руководством компании, должно быть декомпозировано – развёрстано на низовые бизнес-звенья, разукрупнено на подцели. Так запускается процесс планирования сверху (см. рис. 3.4).

Рис. 3.4. Планирование сверху и снизу

Руководители низовых звеньев, получившие свои подцели в качестве вводных заданий, оценивают достижимость введённых подцелей в ходе исходного эскизного планирования. По результатам планирования может оказаться, что выданные планы недостижимы (как в том фильме: «Вы даёте нереальные планы! Это … как его … волюнтаризм!» ). В этом случае определяется рассогласование между вводной целью и целью, которая представляется руководителям низовых звеньев достижимой. Она и отправляется наверх в качестве нового предложения для высшего руководства. Начинается планирование снизу.

После того, как первоначальное планирование в низовых звеньях произведено и получены ответные предложения по целям, они консолидируются и выдаются руководству холдинга как сводное первичное предложение с мест. Далее уже дело руководства, соглашаться с таким целеполаганием, настаивать на исходной цели или формулировать компромиссный вариант. Если холдинг идёт по третьему пути, то запускается механизм встречного планирования. Это итеративный механизм уточнения размера цели, который устроил бы все стороны в процессе планирования. Одновременно уточняется ресурсный потенциал низовых звеньев, их способность достигать тех или иных целевых уровней бизнеса, планы проходят детализацию и уточнение, консолидируются.

Наконец, процесс встречного планирования завершается: сначала – отдельными низовыми звеньями, затем департаментами и, наконец, по холдингу в целом. Все параметры полученного сводного плана утверждаются, и план становится бюджетом, внутренним законом компании на ближайший финансовый год (или на более длительную перспективу, если бюджет стратегический).