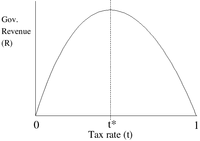

50. Налоговые ставки и налоговые поступления. Кривая Лаффера.

Кривая

Лаффера —

графическое отображение зависимости

между налоговыми поступлениями

и динамикой налоговых

ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума. Зависимость выведена

американским экономистом Артуром

Лаффером.

Кривая

Лаффера —

графическое отображение зависимости

между налоговыми поступлениями

и динамикой налоговых

ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума. Зависимость выведена

американским экономистом Артуром

Лаффером.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50%) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40% добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами РФ . Налоговые ставки, применяемые при исчислении налога на доходы физических лиц, установлены статьей 224 НК РФ, всего их пять - 9, 13, 15, 30 и 35%. Рассмотрим в когда и в каких случаях применяется та или иная ставка. Если физическое лицо является налоговым резидентом Российской Федерации, то большинство его доходов облагается по налоговой ставке в размере 13% (статья 224 НК РФ). К таким доходам относятся вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу на территории РФ. Имеются доходы, облагающиеся по другим налоговым ставкам.

Налоговая ставка в размере 35% устанавливается в отношении доходов: -полученных, от любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях, в целях рекламы товаров, работ и услуг. Налог платится с суммы стоимости выигрыша и приза, превышающего 4 000 руб.

- по вкладам в иностранной валюте - исходя из 9% годовых.

-полученных от процентных доходов по вкладам в банках в части их превышения над суммой процентов, рассчитанной следующим образом (статья 214.2 НК РФ): по рублевым вкладам - исходя из ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты, Причем для этих целей берется ставка рефинансирования, действующая в течение периода, за который начислены указанные проценты;