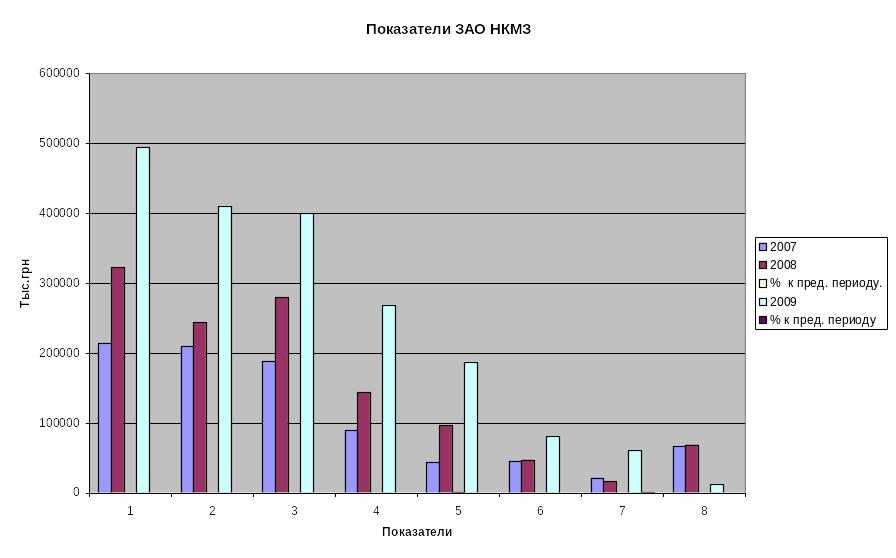

2 Основные технико-экономические показатели

Показатели |

Ед. изм |

2007 |

2008 |

% к пред. периоду. |

2009 |

% к пред. периоду |

1. Обьем продаж |

Тыс.Грн. |

214078 |

322587 |

150,69 |

494496 |

153,3 |

2 Объём товарной продукции |

Тыс.Грн. |

209710 |

243390 |

116,06 |

410847 |

168,8 |

3 Механоизделия |

Тонн. |

27643 |

28053 |

101,48 |

38535 |

137,4 |

4 Валовый объём |

Тыс. ст.-н./ч |

1106,4 |

1131,4 |

102,26 |

1533,7 |

135,6 |

5 Реализация товарной продукции. 51 Экспорт всего |

Тыс.Грн. |

188119 88920 |

279493 143785 |

148,57 161,7 |

400437 268750 |

143,3 186,9 |

51.1 Ближнее зарубежье |

Тыс.Грн. |

43381 |

96745 |

223,01 |

187372 |

194,7 |

51.2 Дальнее зарубежье |

Тыс.Грн. |

45639 |

47040 |

103,07 |

81378 |

173,0 |

6 Удельный вес экспорта в реализации продукции |

% |

47,6 |

51,4 |

|

67,1 |

|

7 Удельный вес дальнего экспорта |

% |

23,4 |

16,8 |

|

20,3 |

|

8 Среднемесячная зарплата 1-го ППП |

Грн. |

339,9 |

550,1 |

161,84 |

808,4 |

146,9 |

9 Объём инвестиций в реконструкцию и тех. перевооружение |

Тыс.Грн. |

21430 |

15927 |

74,32 |

61301 |

384,9 |

10 Балансовая прибыль |

Тыс.Грн |

65853 |

68386 |

103,85 |

12567 |

18,3 |

11 Численность ППП |

Чел. |

16126 |

14832 |

91,98 |

14661 |

98,8 |

3 Основные положения и стандарты бух.Учёта в украине. Должностные обязанности главного бухгалтера

Бух. учет в Украине регулируется Законом Украины «О бухгалтерском учете и финансовой отчетности».С изменениями и дополнениями, последние из которых внесены законами Украины

от 9 февраля 2006 года № 3422-IV,

от 8 июля 2010 года № 2457-VI,

от 2 декабря 2010 года № 2756-VI,

от 15 февраля 2011 года № 3024-VI,

от 12 мая 2011 года № 3332-VI)

Внимание!

С 1 января 2012 года в настоящий Закон будут внесены изменения, предусмотренные подпунктами 3, 4 пункта 1 Закона Украины от 12 мая 2011 года № 3332-VI

Настоящий Закон определяет правовые основы регулирования, организации, ведения бухгалтерского учета и составления финансовой отчетности в Украине.

Статья 1. Определение терминов

Для целей настоящего Закона термины употребляются в следующем значении:

активы — ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем;

бухгалтерский учет — процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений;

внутрихозяйственный (управленческий) учет — система обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием;

хозяйственная операция — действие или событие, вызывающее изменения в структуре активов и обязательств, собственном капитале предприятия;

обязательство — задолженность предприятия, которая возникла вследствие прошлых событий и погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды;

экономическая выгода — потенциальная возможность получения предприятием денежных средств от использования активов;

консолидированная финансовая отчетность — финансовая отчетность, отражающая финансовое состояние, результаты деятельности и движение денежных средств юридического лица и его дочерних предприятий как единой экономической единицы;

национальное положение (стандарт) бухгалтерского учета — нормативно-правовой акт, утвержденный Министерством финансов Украины, определяющий принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, не противоречащие международным стандартам;

учетная политика — совокупность принципов, методов и процедур, используемых предприятием для составления и представления финансовой отчетности;

первичный документ — документ, содержащий сведения о хозяйственной операции и подтверждающий ее осуществление;

финансовая отчетность — бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятий за отчетный период;

пользователи финансовой отчетности (далее — пользователи) — физические или юридические лица, нуждающиеся в информации о деятельности предприятий для принятия решений.

международные стандарты финансовой отчетности (далее — международные стандарты) — принятые Советом по международным стандартам бухгалтерского учета документы, которыми определен порядок составления финансовой отчетности.

Настоящий Закон определяет правовые основы регулирования, организации, ведения бухгалтерского учета и составления финансовой отчетности в Украине.