[Править]Доходы и расходы

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством.[1]

Доходы формируются за счет:[2]

налогов, взимаемых как центральными, так и местными органами власти;

неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

доходов целевых бюджетных фондов.

В соответствии с последней редакцией бюджетного кодекса доходы бюджета состоят из налоговых, неналоговых и безвозмездных поступлений. Налоговые доходы составляют около 84 % Федерального бюджета РФ, неналоговые доходы — 7 %, доходы целевых бюджетных фондов — 9 %.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления.[3]

Все расходы можно подразделить на следующие группы:[2]

военные;

экономические;

на социальные нужды;

на внешнеполитическую деятельность;

на содержание аппарата управления.

Госуда́рственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков.[1] Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, а также долгов всех корпораций с государственным участием, пропорционально доле государства в акционерном капитале последних[источник не указан 299 дней].

Государственный долг тесно связан с понятием «государственный кредит»

Если валюта государства не является конвертируемой, то различают два типа государственного долга[2]:

Внутренний — задолженность государства владельцам государственных ценных бумаг (ГЦБ) и иным кредиторам, выраженная в национальной валюте.

Внешний — задолженность государства другим странам, международным экономическим организациям и другим лицам, выраженная в иностранной валюте. Погашается за счёт экспорта товаров или новых заимствований.

В случае конвертируемой валюты, все кредиторы (держатели облигаций), как внутренние, так и внешние, имеют равные права, и государственный долг на внутренний ивнешний не разделяется.

Билет 16.Денежная масса и денежные агрегаты

ДЕНЕЖНАЯ МАССА - сумма наличных и безналичных денежных средств, а также других средств платежа. Количество денежной массы прямо пропорционально сумме цен товарок и обратно пропорционально скорости оборота денежной единицы. При этом учитывается система взаиморасчетов и взаимоплатежей, а также наличие кредитов, что в каждый данный момент увеличивает или уменьшает денежную массу.

Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке)[1].

Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий. Чаще всего используют следующие агрегаты[1]:

М0 = наличные деньги в обращении,

М1 = М0 + чеки, вклады до востребования (в том числе банковские дебетовые карты).

М2 = М1 + срочные вклады

М3 = М2 + сберегательные вклады

L = M3 + ценные бумаги

Билет 17.Спрос на деньги.Виды спроса на деньги

СПРОС НА ДЕНЬГИ - количество денег, которое хотело бы иметь население и государство для удовлетворения своих потребностей.

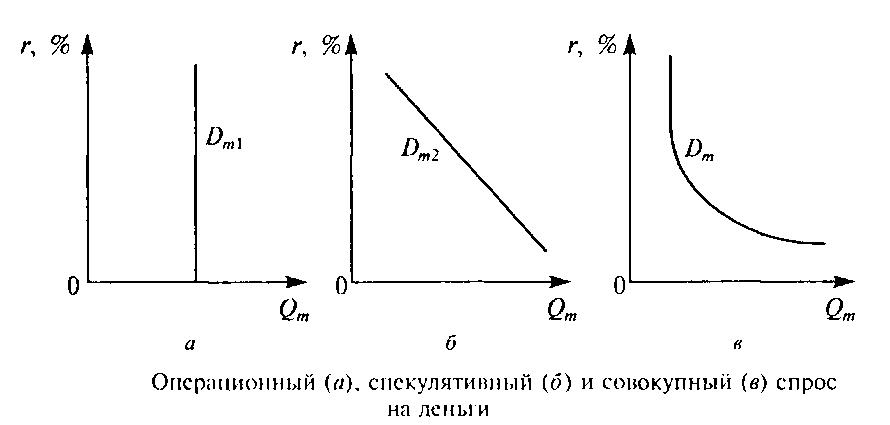

Спрос на деньги — количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов. Спрос на деньги для сделок (операционный спрос на деньги) — спрос со стороны домохозяйств и фирм для приобретения товаров и услуг, расчетов по своим обязательствам. Операционный спрос на деньги зависит:

• от объема номинального валового внутреннего продукта: чем больше производится товаров и услуг, тем больше нужно денег для обслуживания торговых и платежных операций;

• скорости обращения денег чем она больше, тем меньше лепет надо для торговых сделок и наоборот;

• уровня дохода в обществе: чем он выше, тем больше совершается сделок и тем больше требуется денег для совершения этих сделок;

• уровня цен: чем он выше, тем больше денег надо для осуществления торговых сделок.

Виды спроса на деньги обусловлены двумя основными функциями денег: 1) функции средства обращения и 2) функции запаса ценности. Первая функция обусловливает первый вид спроса на деньги – трансакционный. Поскольку деньги являются средством обращения, т.е. выступают посредником в обмене, они необходимы людям для покупки товаров и услуг, для совершения сделок. Трансакционный спрос на деньги (transaction demand for money)– это спрос на деньги для сделок (transactions), т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег. Спекулятивный спрос на деньги (speculative demand for money) обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива). Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100%-ной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Следовательно, определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. Общий спрос на деньги складывается из трансакционного и спекулятивного: (M/P)D = (M/P)DT + (M/P)DA = kY – hR, где Y – реальный доход, R – номинальная ставка процента, k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу, h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента

Билет 18. Равновесие денежного рынка и случаи его нарушения.

При равенстве объемов спроса и предложения денег устанавливается равновесие денежного рынка.Точка Е на пересечении кривых спроса и предложения показывает равновесную цену товара деньги -равновесную ставку банковского процента, при которой объем спроса на деньги равен объему их предложения. Увеличение предложение денег означает сдвиг кривой S вправо и снижение равновесной процентной ставки. Механизм этого явления состоит в следующем. При увеличении предложения денег возникает их кратковременный избыток. Люди стремятся уменьшить излишек свободных денег и увеличивают покупку доходных финансовых активов, прежде всего облигаций. В результате роста спроса на них повышаются цены, соответственно снижается их доходность (отношение суммы дохода к цене покупки). Дальнейшее увеличение покупок ценных бумаг становится нерациональным по сравнению с хранением их чековых и депозитных вкладах. В итоге устанавливается новое равновесие при большем объеме предложения и при и меньшем проценте. Причинами, приводящими к увеличению предложения денег могут быть либо эмиссия национальных денежных знаков, либо снижение нормы резервных требований, приводящее к увеличению денежного мультипликатора. Снижение предложения денег и соответственно сдвиг кривой предложения влево и повышение процентной ставки может произойти вследствие повышения нормы резервных требований. Изменение равновесной процентной ставки может быть вызвано и изменениями на стороне спроса.Увеличение спроса на деньги и соответственно сдвиг кривой спроса вправо-вверх или уменьшение спроса и сдвиг кривой вправо-вниз возможны за счет изменений либо трансакционного, либо за счет спекулятивного спроса. Если меняется стоимостная величина ВВП, сдвиг кривой спроса происходит по горизонтали (влево-вправо). Если меняется спекулятивный спрос, сдвиг происходит по вертикали (вверх-вниз). Одной из причин, приводящих к повышению спекулятивного спроса на деньги и как следствие - к повышению процентной ставки, может быть дефицит государственного бюджета. Если для покрытия этого дефицита государство прибегнет к внутренним заимствованиям, например, путем эмиссии краткосрочных облигаций, то для быстрого их размещения оно должно будет обеспечит их более высокую доходность по сравнению с другими обращающимися на рынке финансовыми активами. Дополнительный спрос на эти облигации приведет к повышению спекулятивного спроса на деньги и повышению процентной ставки. Поскольку уровень процентной ставки, определяющий «цену» денег, является очень важным условием инвестиционной активности, то государство с помощью денежных инструментов может влиять на объем инвестиций, а тем самым - на занятость, на реальные объемы производства и другие макроэкономические показатели.

Билет 19.Кредитно-финансовая система.Деятельность коммерческих банков.

Современная кредитно-денежная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики.

Кредитно-денежная система представляет собой совокупность институтов, организующих денежное обращение в стране, включающих банковские структуры, страховые, инвестиционные, кредитные и другие учреждения, включенных в процесс обмена финансовыми активами как внутри страны, так и за ее пределами.

Коммерческие банки представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера. На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. В настоящее время коммерческие банки способны предложить своим клиентам до 200 видов разнообразных банковских услуг. Конституирующие операции коммерческих банков подразделяются на:

- пассивные (прием депозитов, т. е. привлечение средств клиентов);

- активные (выдача кредитов, т. е. размещение средств).

Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам.

Кроме того, коммерческие банки осуществляют денежные платежи и расчеты, могут заниматься посредническими операциями (по поручению клиента на комиссионной основе), к которым относятся, например, обязательства по торговым сделкам или предоставление финансовых гарантий. Банки также осуществляют доверительные операции (т. е. банки принимают на себя функции доверенного лица и выполняют в этом качестве операции по управлению имуществом, ценными бумагами клиентов). В последние десятилетия важной тенденцией в развитых странах стало дерегулирование финансовых рынков, выразившееся в смягчении или полной отмене ограничений и запретов в области финансовой деятельности. В частности, были отменены ограничения на территориальную экспансию банков, на предельный уровень ставок и тарифов по различным операциям, появилась возможность использования новых финансовых инструментов и новых видов обслуживания. Все это привело к резкому усилению конкуренции в банковском секторе экономики.

Билет 20.Основные цели и задачи ЦБ

Центральный банк — главный регулирующий орган кредитной системы страны или группы (союза) стран.

Центральные банки являются регулирующим звеном в банковской системе, поэтому основные цели их деятельности — укрепление денежного обращения, защита и обеспечение устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного осуществления расчетов.

Традиционно центральный банк должен решать пять основных задач — он призван быть:

1) эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск банкнот;

2) органом регулирования экономики денежно-кредитными методами, т.е. проводить денежно-кредитную и валютную политику;

3) «банком банков», т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом; предоставлять им кредиты (кредитор последней инстанции); осуществлять контроль и надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

4) банкиром правительства, т.е. поддерживать государственные экономические программы и размещать государственные ценные бумаги, предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золотовалютные резервы;

5) главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов.

В большинстве стран эти задачи центральных банков закреплены законодательством, особенно две первые — самые главные

Основными целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

развитие и укрепление банковской системы Российской Федерации; - обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности. Получение прибыли не является целью деятельности Банка России.

Билет 21.Виды и инструменты кредитно-денежной политики.

Денежно-кредитная (или монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк.