3.Математическое моделирование в эконометрике.

Основными математическими предпосылками эконометрического моделирования являются теоремы Чебышева, Бернулли и Ляпунова. Совокупность этих теорем носит общее название закона больших чисел.

На практике исследователи часто сталкиваются с таким комплексом условий, при осуществлении которого совокупное поведение достаточно большого количества случайных величин почти утрачивает случайный характер и приобретает определённые закономерности. Поэтому для решения подобных задач необходимо знать данный подобный комплекс условий, вследствие которого результат совокупного воздействия количества случайных факторов почти не зависит от случая. В этом случае опираются на закон больших чисел.

Для рассмотрения теоремы Чебышева вначале необходимо доказать неравенство Чебышева. Неравенство Чебышева справедливо как для дискретных, так непрерывных случайных величин. Рассмотрим его на примере дискретных случайных величин.

Предположим, что случайная дискретная величина X подчиняется закону распределения вида:

![]()

Задача состоит в оценке вероятности того, что отклонение случайной величины Х от её математического ожидания М(Х) не превышает по абсолютной величине положительного числа β. Если число β достаточно мало, то задача будет состоять в оценке вероятности того, что случайная величина Х примет значения, достаточно близкие к своему математическому ожиданию М(Х). Данная задача решается с применением неравенства П.Л. Чебышева.

4.Измерения в эконометрике

Теория измерений является одной из составных частей эконометрики. Она входит в состав статистики объектов нечисловой природы.

Измерение понимается по-разному. Прежде всего, признаками измерения называют получение, сравнение и упорядочение информации. Это определение исходит из того, что измерение предполагает выделение некоторого свойства, по которому производится сравнение объектов в определенном отношении. Так определяется измерение в широком смысле.

Другое понимание измерения исходит из числового выражения результата, т.е. измерение трактуется как операция, в результате которой получается численное значение величины, причем числа должны соответствовать наблюдаемым свойствам, фактам, качествам, законам науки и т. д.

Третий подход к измерению связан с обязательным наличием единицы измерения (эталона). Это определение измерения в узком смысле.

Первый, низший, уровень измерения предполагает сравнение объектов по наличию или по отсутствию исследуемого свойства. На этом уровне измерения используются термины «номинация», «классификация», «нумерация».

Второй уровень предполагает сравнение объектов по интенсивности проявляемых свойств. На этом уровне используются термины «шкалирование», «топология», «упорядочение».

Третий, высший, уровень измерения предполагает сравнение объектов с эталоном (в контексте физического измерения). На этом уровне используются термины «измерение», «квантификация».

Билет 15

1.Временные ряды. Основные понятия и виды временных рядов.

Временной ряд — это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

факторы, формирующие тенденцию ряда;

факторы, формирующие циклические колебания ряда;

случайные факторы.

При различных сочетаниях в изучаемом явлении или процессе этих факторов зависимость уровней ряда от времени может принимать различные формы. Во-первых, большинство временных рядов экономических показателей имеют тенденцию, характеризующую совокупное долговременное воздействие множества факторов на динамику изучаемого показателя. Очевидно, что эти факторы, взятые в отдельности, могут оказывать разнонаправленное воздействие на исследуемый показатель. Однако в совокупности они формируют его возрастающую или убывающую тенденцию.

Во-вторых, изучаемый показатель может быть подвержен циклическим колебаниям. Эти колебания могут носить сезонный характер, поскольку экономическая деятельность ряда отраслей экономики зависит от времени года рис2 Некоторые временные ряды не содержат тенденции и циклической компоненты, а каждый следующий их уровень образуется как сумма среднего уровня ряда и некоторой (положительной или отрицательной) случайной компоненты. Рис3

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда. Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда. Основная задача эконометрического исследования от дельного временного ряда — выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов.

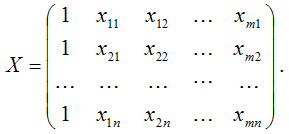

2.Мультиколлинеарность факторов во множественной регрессии и методы ее устранения .

Мультиколлинеарностью для линейной множественной регрессии называется наличие линейной зависимости между факторными переменными, включёнными в модель.

Мультиколлинеарность – нарушение одного из основных условий, лежащих в основе построения линейной модели множественной регрессии.

Мультиколлинеарность в матричном виде – это зависимость между столбцами матрицы факторных переменных Х:

Если не учитывать единичный вектор, то размерность данной матрицы равна n*n. Если ранг матрицы Х меньше n, то в модели присутствует полная или строгая мультиколлинеарность. Но на практике полная мультиколлинеарность почти не встречается.

Можно сделать вывод, что одной из основных причин присутствия мультиколлинеарности в модели множественной регрессии является плохая матрица факторных переменных Х.

Чем сильнее мультиколлинеарность факторных переменных, тем менее надежной является оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов.

Включение в модель мультиколлинеарных факторов нежелательно по нескольким причинам:

1) основная гипотеза о незначимости коэффициентов множественной регрессии может подтвердиться, но сама модель регрессии при проверке с помощью F-критерия оказывается значимой, что говорит о завышенной величине коэффициента множественной корреляции;

2) полученные оценки коэффициентов модели множественной регрессии могут быть неоправданно завышены или иметь неправильные знаки;

3) добавление или исключение из исходных данных одного-двух наблюдений оказывает сильное влияние на оценки коэффициентов модели;

4) мультиколлинеарные факторы, включённые в модель множественной регрессии, способны сделать её непригодной для дальнейшего применения.

К основным способам устранения мультиколлинеарности в модели множественной регрессии относятся:

1) один из наиболее простых способов устранения мультиколлинеарности состоит в получении дополнительных данных. Однако на практике в некоторых случаях реализация данного метода может быть весьма затруднительна;

2) способ преобразования переменных, например, вместо значений всех переменных, участвующих в модели (и результативной в том числе) можно взять их логарифмы:

lny=β0+β1lnx1+β2lnx2+ε.

Однако данный способ также не способен гарантировать полного устранения мультиколлинеарности факторов;

Если рассмотренные способы не помогли устранить мультиколлинеарность факторов, то переходят к использованию смещённых методов оценки неизвестных параметров модели регрессии, или методов исключения переменных из модели множественной регрессии.

4.Критерии для определения параметров модели

Билет 16

1.Автокорреляция остатков .Методы ее определения при построении регрессионной модели .

Автокорреляцией называется корреляция, возникающая между уровнями изучаемой переменной. Это корреляция, проявляющаяся во времени. Наличие автокорреляции чаще всего характерно для данных, представленных в виде временных рядов.

Автокорреляцией остатков модели регрессииei (или случайных ошибок регрессии модели βi) называется корреляционная зависимость между настоящими и прошлыми значениями остатков.

Временным лагом называется величина сдвига между рядами остатков модели регрессии.

Величина временного лага определяет порядок коэффициента автокорреляции. Например, если между остатками en и en-1 существует корреляционная зависимость, то временной лаг равен единице. Следовательно, данную корреляционную зависимость можно охарактеризовать с помощью коэффициента автокорреляции первого порядка между рядами остатков e1…en-1 и e2…en.

Одно из условий, которое учитывается при построении нормальной линейной модели регрессии, заключается в некоррелированности случайных ошибок модели регрессии, т. е. ковариация случайных ошибок любых двух разных наблюдений равна нулю:

![]()

Если в модели регрессии случайные ошибки коррелированны между собой, то данное условие нарушается.

Последствия, к которым может привести наличие в модели регрессии автокорреляции остатков, совпадают с последствиями, к которым может привести наличие в модели регрессии гетероскедастичности:

1) оценки неизвестных коэффициентов нормальной линейной модели регрессии являются несмещёнными и состоятельными, но при этом теряется свойство эффективности;

2) существует большая вероятность того, что оценки стандартных ошибок коэффициентов модели регрессии будут рассчитаны неверно, что конечном итоге может привести к утверждению неверной гипотезы о значимости коэффициентов регрессии и значимости модели регрессии в целом.

Наиболее наглядным способом обнаружения автокорреляции случайных остатков регрессионной модели является графический метод. При этом осуществляется построение графиков автокорреляционной и частной автокорреляционной функций.

2.Сформулируйте требования предъявляемые к факторам, для включения их в модель множественной регрессии.

Требования, предъявляемые к факторам, для включения в модель:

1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность.

2. Факторы не должны быть интеркоррелированы и тем более находиться в точной функциональной связи.

Включение в модель факторов с высокой интеркорреляцией, когда Ryx1<Rx1x2 для зависимости y = a + b1x1 + b2x2 + ε может привести к нежелательным последствиям - система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.

Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются неинтерпретируемыми.

3. Включаемые во множественную регрессию факторы должны объяснить вариацию независимой переменной. Если строится модель с набором р факторов, то для нее рассчитывается показатель детерминации R2, который фиксирует долю объясненной вариации результативного признака за счет рассматриваемых в регрессии р факторов. Влияние других, не учтенных в модели факторов, оценивается как 1— R2 с соответствующей остаточной дисперсией S2.

При дополнительном включении в регрессию р+1 фактора коэффициент детерминации должен возрастать, а остаточная дисперсия уменьшаться:

R2p+1

![]() R2p

и S2p+1

R2p

и S2p+1

![]() S2p.

S2p.

Если же этого не происходит и данные показатели практически мало отличаются друг от друга, то включаемый в анализ фактор xp+1 не улучшает модель и практически является лишним фактором.

3. Предельная ошибка и доверительный интервал для коэффициента регрессии b и коэффициента корреляции rхy.

4.Понятие об эндогенных и экзогенных переменных в эконометрике .

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через y.

Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Обозначаются через x.

Простейшая структурная форма модели имеет вид:

![]() ,

где y – эндогенные переменные и x –

экзогенные переменные

,

где y – эндогенные переменные и x –

экзогенные переменные

Классификация переменных на эндогенные и экзогенные зависит от теоретической концепции принятой модели. Экономические переменные могут выступать в одних моделях как эндогенные, а в других как экзогенные переменные. Внеэкономические переменные (например, климатические условия, социальное положение, пол, возрастная категория) входят в систему только как экзогенные переменные. В качестве экзогенных переменных могут рассматриваться значения эндогенных переменных за предшествующий период времени (лаговые переменные).

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

Структурная форма

модели в правой части содержит при

эндогенных переменных коэффициенты bi

и экзогенных переменных – коэффициенты

aj, которые называются структурными

коэффициентами модели. Все переменные

в модели выражены в отклонениях от

среднего уровня, т.е. под x подразумевается

![]() ,

а под y – соответственно

,

а под y – соответственно

![]() .

Поэтому свободный член в каждом уравнении

системы отсутствует.

.

Поэтому свободный член в каждом уравнении

системы отсутствует.

Билет 17

1.Как связаны между собой структурная и приведенная формы модели ?

Структурная форма модели

y1=b12*y2+b13*y3+b1n*yn+a11*x1+a12*x2+…+a1m*xm+E1

y2=b21*y1+b23*y3+b2n*yn+a21*x1+…+a2m*xm+E2

yn=bn1*y1+bn2*y2+bnn-1*yn-1+an1*x1+…+anm*xm+En

СФМ содержит эндо- и экзогенные переменные. Эндогенные – зависимые переменные, число которых равно числу уравнений в системе (y). Экзогенные – независимые переменные х.

Простейшая СФМ:

y1=b12*y2+a11*x1

y2=b21*y1+a22*x2

aij, bij – структурные коэффициенты модели. Чтобы определить структурные коэффициенты модели СФМ преобразуется в приведенную форму модели ПФМ, которая представляет собой систему линейных функций эндогенных переменных от экзогенных.

y1=δ11*x1+ δ12+x2

y2= δ21*x1+ δ22*x2

Определим первое приведенное уравнение. Из первого уравнения СФМ выражается y2. подставляется в систему, решается и получаем δ11 и δ12

2.Составьте матрицу парных коэффициентов корреляции разного порядка для регрессионной модели.

3.Корреляция для нелинейной регрессии.

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций.

Различают два класса нелинейных регрессий:

1. Регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, например

– полиномы различных

степеней –

![]()

– равносторонняя

гипербола –![]()

–полулогарифмическая

функция –

![]() .

.

2. Регрессии, нелинейные по оцениваемым параметрам, например

– степенная –

![]() ;

;

– показательная

–

![]() ;

;

– экспоненциальная

–

![]() .

.

- логистическая

–![]() ,

,

- обратная –

![]() .

.

Уравнение нелинейной регрессии, так же, как и в случае линейной зависимости, дополняется показателем тесноты связи. В данном случае это индекс корреляции:

![]() ,

где

,

где

![]() –

общая дисперсия результативного признака

y,

–

общая дисперсия результативного признака

y,

![]() –

остаточная дисперсия.

–

остаточная дисперсия.

Так как и , то индекс корреляции можно выразить как

![]()

Величина данного показателя находится в пределах: 0£r£1. Чем ближе значение индекса корреляции к единице, тем теснее связь рассматриваемых признаков, тем более надежно уравнение регрессии.

4.Парная линейная регрессия .МНК.

Построение модели парной регрессия (или однофакторная модель) заключается в нахождении уравнения связи двух показателей у и х, т.е. определяется как повиляет изменение одного показателя на другой.

Уравнение модели парной регрессии можно записать в общем виде:

![]()

где у - зависимый показатель (результативный признак);

х - независимый, объясняющий фактор.

Нахождение модели парной регрессии в эконометрике сводится к оценке уравнения в целом и по параметрам (a, b). Для оценки параметров однофакторной линейной модели используют метод наименьших квадратов (МНК). В МНК получается, что сумма квадратов отклонений фактических значений показателя у от теоретических ух минимальна

![]()

Сущность нелинейных уравнений, которые находятся в том случае, если нет линейных моделей, заключается в приведении их к линейному виду и как при линейных уравнениях решается система относительно коэффициентов a и b.

![]()

Для нахождения коэффициентов a и b в уравнении модели парной регрессии можно использовать формулы.

![]()

![]()

Билет 18

1.В чем состоит проблема идентификации модели ,и какие условия идентификации (необходимое и достаточное ) вы знаете?

При переходе от структурной формы модели к приведенной возникает проблема идентификации- единственности соответствия между приведенной и структурной формами модели. Различают : идентифицированные модели (все структурные коэффициенты определяются по коэффициентам приведенной формы модели ), неидентифицированные модели (число приведенных коэффициентов меньше числа стрктурных коэффициентов ).сверхидентифицированные (число приведенных коэффициентов больше числа структурных)

Достаточное условие идентификации : накладывает ограничения на коэффициенты матриц параметров структурной модели. Ур-е идентифицировано если по отсутствующим в нем переменным (экзо и эндо генным ) можно из коэф-ов при них в других уравнениях системы получить матрицу ,определитель которой не равен 0 ,а ранг матрицы не менее чем число эндогенных переменных в системе без 1.

2.Матрица парных коэффициентов корреляции для линейного уравнения множественной регрессии.

Матрица парных коэффициентов корреляции.

- |

y |

x1 |

x2 |

x3 |

y |

1 |

0.62 |

-0.24 |

0.61 |

x1 |

0.62 |

1 |

-0.39 |

0.99 |

x2 |

-0.24 |

-0.39 |

1 |

-0.41 |

x3 |

0.61 |

0.99 |

-0.41 |

1 |

Анализ первой строки этой матрицы позволяет произвести отбор факторных признаков, которые могут быть включены в модель множественной корреляционной зависимости. Факторные признаки, у которых ryxi < 0.5 исключают из модели. Коллинеарность – зависимость между факторами. В качестве критерия мультиколлинеарности может быть принято соблюдение следующих неравенств: r(xjy) > r(xkxj) ; r(xky) > r(xkxj). Если одно из неравенств не соблюдается, то исключается тот параметр xk или xj, связь которого с результативным показателем Y оказывается наименее тесной.

3.Нелинейная регрессия, ее виды.

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций: например, равносторонней гиперболы, параболы второй степени и др.

Различают два класса нелинейных регрессий:

регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам;

регрессии, нелинейные по оцениваемым параметрам.

Примером нелинейной регрессии по включаемым в нее объясняющим переменным могут служить следующие функции:

полиномы разных степеней –у = а +bх + с2 + ε,

у =а + bх +сх +dx3+ ε,

равносторонняя

гипербола

![]()

К нелинейным регрессиям по оцениваемым параметрам относятся функции:

степенная — y = axbε

показательная – у = аbх ε

экспоненциальная – y=ea+bxε