3 Вопрос.Бухгалтерский учет кассовых операций (понятие кассовых операций, счета бухгалтерского учета, корреспонденции счетов, первичные документы).

Кассовые операции- это операции, связанные с движением наличных денег, то есть их поступлением, выдачей, хранением, инкассацией, транспортировкой Счета бухгалтерского учета, их строение и назначение. Счётом называется способ текущего отражения и оперативного контроля хоз операций по эконом. однородным объектам средств и источников их образования. Счета открывают в учётных регистрах в различных ед. измерения. Уменьшение или увеличение ХОЗ средств отражается на счетах раздельно. Для этого каждый счёт имеет 2е части. Левая часть счёта – дебет, Правая – Кредит Дт ___________|___________Кт Дебит – должен Кредит – верен Счета подразделяются на активные и пассивные. Активные счета предназначены для учёта эконом ресурсов (Видов хозяйственных средств). Пассивные – учитывают источники образования эконом ресурсов. Записи на счетах производят следующим образом: 1. открыть счета, 2. записать на них начальное сальдо, при этом в активных счетах сальдо записывают по дебету 3. После записи начального сальдо производят регистрацию текущих изменений, те увеличение или уменьшение средств под влиянием хоз операций a. На активных счетах увеличение записывают по дебиту а уменьшение по кредиту b. В пассивных – увеличение по кредиту, уменьшение по дебету 4. После записи текущих изменений на счетах в конце месяца производят обобщение этих записей, те подсчитывают обороты ОБОРОТ это итог записей по счёту без начального сальдо.

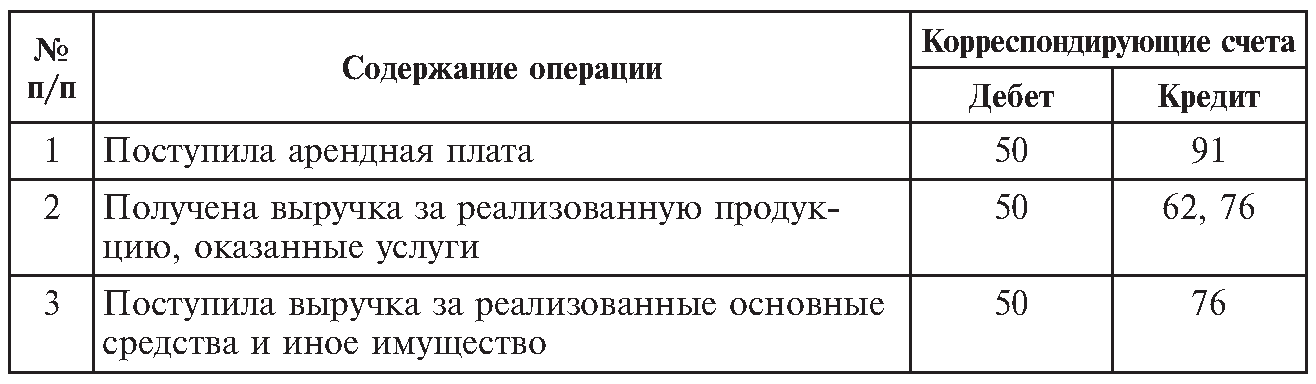

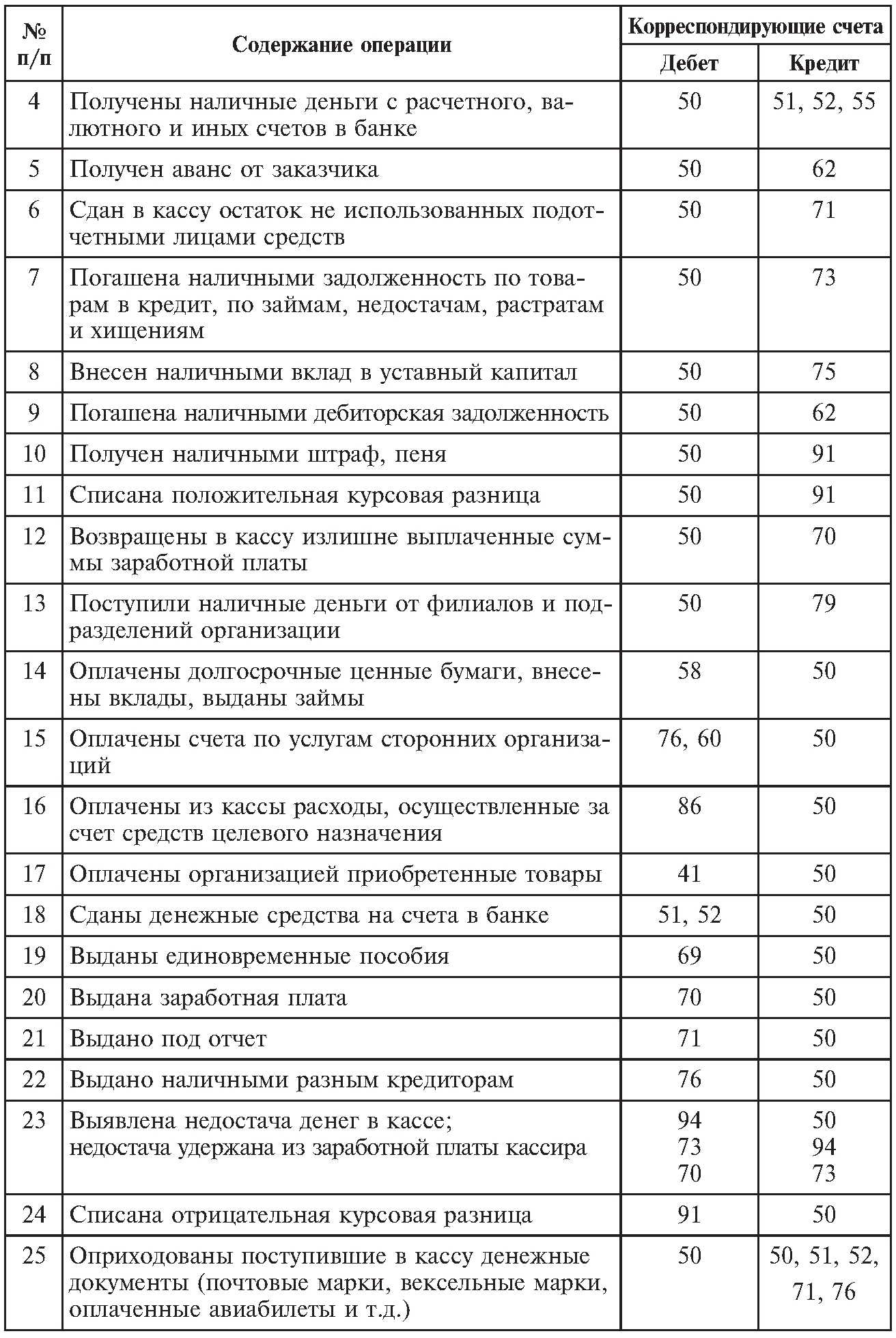

Корреспонденция счетов по кассовым операциям

Первичные документы по учету кассовых операций

4вопрос. Понятие, виды капитала организации. Капитал, с точки зрения экономики, - это ресурсы, которые могут быть использованы в производстве товаров или оказании услуг. В классической экономике капитал - это один из трех факторов производства; две другие - земля и труд. Виды капитала:- Основной капитал - переносит свою цену на товар производства по частям за относительно большое время (например, станок). Виды: Для учёта основных фондов, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных фондов (в том числе согласно российскому ПБУ 6/01):Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);Внутрихозяйственные дороги;Передаточные устройства (электросети, теплосети, газовые сети);Машины и оборудование, в том числе: - Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.- Вычислительная техника.- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).- Прочие машины и оборудование.Транспортные средства (вагоны, автомобили, кары, тележки).Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента.Производственный инвентарь и принадлежности (тара, стеллажи, рабочие столы и т. п.).Хозяйственный инвентарь.Рабочий, продуктивный и племенной скот.Многолетние насаждения.Прочие основные фонды (сюда входят библиотечные фонды, музейные ценности).В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).- Оборотный капитал - это элементы капитала, характеризующиеся коротким сроком службы; цена которых сразу входит в издержки на создание нового товара (например, материалы; сырье; предмета торговли, предназначенные для торгово-промышленной деятельности; деньги). Оборотный капитал переносит свою цена на товар производства всю сразу (например, мука для выпечки хлеба). Оборотный капитал — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою цена на начальная стоимость продукции, изменяют свою натурально-вещественную форму. Оборотные средства, также называемые оборотным капиталом — те средства, которые организация использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. Их обычно делят на товарно-материальные ценности и денежные средства. К ним относятся:1. Запасы - сырьё, материалы, топливо, энергия, полуфабрикаты, запчасти- Расходы в незавершённом производстве- готовая продукция и товары- Расходы будущих периодов2. НДС по приобретённым ценностям3. Дебиторская задолженность (<12 мес.)4. Краткосрочные финансовые вложения5. Денежные средства на счетах и в кассе

6. Прочие оборотные активы (малоценные и быстроизнашивающиеся предметы)

- Постоянный капитал - не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям (все расхода, кроме заработной платы).Постоянный капитал - это часть капитала, которая используется для покупки средств производства - оборудования, сырья, материалов, но без рабочей силы. При таком переносе капитал не изменяет величину своей стоимости, меняется лишь его физическая форма - исчезает сырье, материалы, разрушается оборудование. Взамен появляется продукция, в которую полностью включена цена сырья, материалов и амортизация оборудования. Никаких изменений в величине стоимости при этом не происходит, перенесённая стоимости не изменяется, остаётся постоянной

- Переменный капитал - используется для найма рабочей силы, имеет форму заработной платы, изменяет размер стоимости. В процессе производства эта часть капитала не переносит свою цена на результат производства, как это делает постоянный капитал. Купленная рабочая сила создаёт новую цена, которая обычно больше стоимости капитала, уплаченного при покупке этой рабочей силы. Она воспроизводит свой собственный эквивалент и сверх того избыток - прибавочную ценой. Так как размер вновь созданной стоимости не совпадает с размером капитала, который на неё обменивается,

- Рабочий капитал - финансовый показатель, характеризующий ликвидность организации. Рабочий капитал = оборотные активы - кредиторская задолженность.

Целью капиталиста является получение прибавочной стоимости (избытка стоимости произведённых товаров над ценой затраченного на такое производство капитала. Постоянный капитал создаёт условия, которые распространяют право собственности капиталиста на прибавочную цену.

Физический (реальный) капитал — вложенный в дело, работающий источник прибыли в виде средств производства: машины, оборудование, здания, сооружения, земля, запасы сырья, полуфабрикатов и готовой продукции, используемые для производства товаров и услуг.

Денежный капитал (денежная форма капитала) — деньги, предназначенные для приобретения физического капитала. Нужно обратить внимание, что непосредственное владение этими деньгами не приносит прибыли, то есть они не становятся капиталом автоматически. Этим они отличаются от финансового капитала в форме денег на депозите.

Финансовый капитал — источник средств фирмы, полученный за счет финансовых инструментов (акций, облигаций и долгосрочных займов), а также за счет эффективной работы организации (в виде нераспределенной дохода). Различают собственный капитал (принадлежащий владельцам фирмы - акции и нераспределенная выгода) и заемный капитал (принадлежащий кредиторам организации - облигации и долгосрочные займы).

5 вопрос.Порядок отражения в бухгалтерском учете операций по формированию, движению капитала организации. Собственный капитал организации характеризует общую стоимость средств организации, принадлежащих ей на праве собственности.

Источники формирования собственных средств: Уставный капитал — величина капитала, зарегистрированная в уставе общества.Добавочный капитал — стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированного уставного капитала, а также начисления, образующиеся в результате дооценки имущества в результате переоценки, безвозмездно полученное имущество.Резервный капитал — часть собственного капитала, выделенного из чистой прибыли для покрытия возможных балансовых убытков и других потерь.Нераспределенная прибыль — чистая прибыль общества, полученная за вычетом убытков, дивидендов или перечислений в сумму оплаченного капитала. Каждый экономический субъект для ведения хозяйственной деятельности должен располагать собственным капиталом или финансовыми источниками (ресурсами). Собственный капитал предприятия состоит из уставного, добавочного, резервного капитала, накопленных фондов, а также средств, полученных из бюджета и от инвесторов на финансирование строго целевых мероприятий. В зависимости от финансового положения важной составляющей собственного капитала экономического субъекта может быть нераспределенная прибыль.

Фонды специального назначения — отчисления из чистой прибыли. В соответствии с учредительными документами могут быть образованы фонд накопления, фонд социальной сферы, фонд потребления.Акционерное общество учреждается и действует в соответствии с уставом, где определяется размер уставного капитала по числу акций одинаковой номинальной стоимости.Открытое акционерное общество — акции общества свободно продаются и покупаются на условиях, установленных законодательством. Действует на основании устава.Закрытое акционерное общество действует на основании устава. Акции общества распределяются только среди учредителей или иных, заранее определенных лиц. Акционеры его имеют преимущественное право приобретения акций, продаваемых другими акционерами.Общество с ограниченной ответственностью создается одним или несколькими лицами. Уставный капитал общества разделен на доли, не имеет акций. Участники общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенных ими вкладов.Учет уставного капитала ведется на счете 80 "Уставный капитал".Кредит счета 80 — остаток средств и их поступление на счет.Дебит счета 80 — отражается выбытие и списание средств.Сальдо счета 80 "Уставный капитал" может быть только кредитовым и должно соответствовать размеру уставного капитала, зафиксированного в учредительных документах организации.Формирование уставного капитала при учреждении организации:Дебет 75-1 "Расчеты по вкладам в уставный (складочный) капитал.Кредит 80 "Уставный капитал"Бухгалтерский учет расчетов с учредителями ведут на счете 75 с таким же наименованием на активном субсчете 1 "Расчеты по вкладам в уставный (складочный) капитал".На основании учредительных документов субсчет 75-1 дебетуют (возникает или увеличивается долг соответствующего юридического или физического лица) с одновременным кредитованием пассивного счета 80 "Уставный капитал" (идет процесс формирования данного капитала).В дальнейшем происходит погашение долга учредителями в денежной форме, либо вкладом основных средств, материалов, других материально-производственных ресурсов, нематериальных активов, ценных бумаг. Такие факты хозяйственной деятельности (по бухгалтерским стандартам их еще называют событиями) фиксируют по кредиту счета 75-1 с дебетованием следующих счетов: 58 "Финансовые вложения", 07 "Оборудование к установке", 08 "Вложения во внеоборотные активы" (соответствующий субсчет), 10 "Материалы" (соответствующий субсчет), 11 "Животные на выращивании и откорме", 41 "Товары", 50 "Касса", 51 "Расчетный счет", 52 "Валютный счет".Увеличение или уменьшение уставного капитала.Эта операция фиксируется по кредиту счета 75-1 с дебетованием счетов, предназначенных для учета денежных средств или соответствующих видов имущества.Увеличение уставного капитала возможно также за счет направления в него средств других собственных фондов, а также за счет нераспределенной прибыли. Такая операция совершается на основании решения годового общего собрания собственников. После регистрации в государственных органах новой величины уставного капитала счет 80 кредитуют с дебетованием счетов: 82 "Резервный капитал", Резервный капитал — это так называемый запасной финансовый источник для возмещения возможных убытков и списания понесенных расходов при недостатке прибыли. Учет резервного капитала ведется на одноименном пассивном счете 82 "Резервный капитал". Образование резервного капитала фиксируется следующей записью: дебет счета 84, кредит счета 82. Использование резервного капитала (фондов) отражают по дебету счета 82 с кредитованием счетов: 84 — на сумму списываемых убытков; 66 и 67 — погашение ранее купленных облигаций акционерного общества.Счет 83 "Добавочный капитал", - Использование на строительство объектов производственного назначения средств, полученных из бюджета и от инвесторов на осуществление инвестиционных программ, находит отражение по дебету счета 86 "Целевое финансирование" и кредиту счета 83. Уменьшение добавочного капитала фиксируют по дебету счета 87.84 "Нераспределенная прибыль (непокрытый убыток)", 81 "Собственные акции (доли)".Что касается уменьшения величины уставного капитала, то в акционерном обществе это может происходить путем уменьшения номинальной стоимости акций или сокращения их общего количества за счет собственного приобретения. При снижении номинальной стоимости ценных бумаг дебетуют счет 80 и кредитуют субсчет 75-1. Уменьшение уставного капитала на сумму аннулированных акций отражают по дебету счета 80 в корреспонденции со счетом 81 "Собственные акции (доли)". Возникающая при этом на счете 81 разница относится на счет 91 "Прочие доходы и расходы".При поступлении вклада в уставный капитал в иностранной валюте последняя переоценивается в рубли по официальному курсу ЦБ РФ. При этом необходима запись: дебет счета 52 "Валютные счета" и кредит счета 75-1 на сумму по курсу, котируемому Банком России на дату поступления денежного вклада. В таких случаях возникает курсовая разница между рублевой оценкой на дату принятия учредительных документов и оценкой по курсу на дату зачисления вклада. Положительная курсовая разница (рост курса валюты) фиксируется так: дебет счета 52-2, кредит счета 83 "Добавочный капитал".

6. вопрос.Учет поступления основных средств (понятие основных средств, виды, нормативное регулирование, способы поступления объектов основных средств, оценка основных средств).Основные средства - материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года).Основы формирования в бухгалтерском учете информации об основных средствах и раскрытие информации о них в финансовой отчетности предприятий всех форм собственности регламентируется Положением (стандартом) бухгалтерского учета 6/97"Основные средства".К основным средствам относятся материальные активы. Объект основных средств, признается активом тогда, когда существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена.Виды основных средств:

В зависимости от функционального назначения (характера участия в процессе производства) основные средства подразделяются на: производственные и непроизводственные.К производственным относятся: основные средства, которые принимают участие в сфере материального производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (передаточные устройства, сооружения), третьи создают необходимые условия для производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.). К непроизводственным относятся: основные средства, которые не участвуют прямо или косвенно в процессе производства, а предназначены для целей непроизводственного потребления, жилищного и социально-культурного обслуживания трудящихся (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).

В зависимости от натурально-вещественного характера, основные средства подразделяются на группы: - земельные участки; - капитальные затраты на улучшение земель; - здания и сооружения; - машины и оборудование; - транспортные средства; - инструменты, приспособления, инвентарь; - рабочий и продуктивный скот; - многолетние насаждения; - прочие основные средства.

По использованию основные средства подразделяются: на действующие и недействующие (находящиеся в запасе и на консервации). Такое деление их в учете связано главным образом с использованием основных средств и исчислением амортизации.Собственные основные средства учитываются на балансе предприятия (на счете "Основные средства"), а арендованные, как принадлежащие другим хозяйствам, отражаются на за балансовом счете 001 "Арендованные основные средства". Таким построением учета устраняется возможность преувеличенного (удвоенного) учета основных средств в сводных балансах.

Классификация основных средств дополняется их учетом по видам, месту использования или хранения, материально ответственным лицам. Этим обеспечивается контроль за сохранностью основных средств.Основные средства предприятий поступают в результате:- капитальных инвестиций (сооружения, изготовления, приобретения);- взноса учредителей в уставный капитал предприятия;- в порядке безвозмездной передачи другими хозяйствами.На принятый в эксплуатацию объект основных средств комиссией, назначенной приказом руководителя предприятия, составляется Акт приемки-передачи (внутреннего перемещения) основных средств, в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации. К акту прилагается техническая документация, относящаяся к данному объекту.

Каждому объекту присваивается инвентарный номер, который наносится на сам объект (устойчивой краской, путем прикрепления металлического жетона с номером и т.п.) и в дальнейшем проставляется во всех документах, которыми оформляется движение объекта, а также в инвентарной карточке и инвентарных списках. Этим предупреждается путаница в учете (поскольку одинаковые по назначению объекты могут иметь разную стоимость, степень износа и т.п.), обеспечивается контроль за сохранностью основных средств. Инвентарный номер, присвоенный объекту, сохраняется за ним в течение всего времени нахождения в хозяйстве.На каждый объект основных средств открывается инвентарная карточка, являющаяся регистром аналитического учета. форма № ОС-6 ≪Инвентарная карточка учета объекта основных средств≫ (для одного объекта); форма № ОС-66 ≪Инвентарная книга учета основных средств≫ (для использования на малых предприятиях). В карточке содержится наименование и номер объекта основных средств, номер акта и дата приемки, первоначальная стоимость, норма амортизации, краткая характеристика, а также делаются отметки о проведенных ремонтах, перемещении и выбытии. На однотипные объекты небольшой стоимости (инструменты, производственный и хозяйственный инвентарь и т.п.), поступившие в хозяйство в одном месяце и имеющие одинаковую стоимость, разрешается открывать одну общую инвентарную карточку. форма № ОС-ба ≪Инвентарная карточка группового учета основных средств≫ (для нескольких объектов);Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях, запись в которых осуществляют по классификационным группам основных средств. Зарегистрированные в описи карточки хранятся в картотеке, где размещаются по классификационным группам и местам эксплуатации. Карточки недействующих основных средств (в запасе, на консервации) помещаются отдельно.Синтетический учет основных средств согласно Плану счетов ведется на счете 01 "Основные средства", который предназначен для учета наличия и движения, как собственных основных средств, так и полученных на условиях финансовой аренды (лизинга), а также арендованных целостных имущественных комплексов, которые входят в состав основных средств.Аналитический учет основных средств ведется по каждому объекту в отдельности.Оценка основных средств Важным условием правильной организации учета основных средств является также единый принцип их оценки. Различают такие виды оценки основных средств: первоначальную, остаточную, восстановительную и ликвидационную. Основные средства предприятиями, учитываются по первоначальной стоимости, под которой понимают фактическую (справедливую) себестоимость сооружения, изготовления или приобретения объекта, включая расходы по доставке и установке на месте использования с учетом страховых платежей во время транспортировки, государственную регистрацию и другие расходы, т.е. фактическую(справедливую) себестоимость, которую объекты основных средств имели в момент ввода в эксплуатацию.Фактические затраты на приобретение, сооружение и изготовление основных средств слагаются из:- сумм оплачиваемых организацией в соответствии с договором поставки;- регистрационных сборов, государственных пошлин и других аналогичных платежей, приобретением прав на объект основных средств;- таможенных пошлин и иных подобных платежей;- не возмещаемых налогов уплачиваемых в связи с приобретением объекта основных средств;- вознаграждений уплачиваемых посреднической организации, через которую был приобретён объект основных средств;

- иных затрат.. Первоначальной стоимостью объектов основных средств, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость. Изменение первоначальной стоимости основных средств допускается только в случаях: реконструкции, достройки, дооборудования, технического переоснащения, переоценки (индексации) балансовой стоимости основных средств, - частичной ликвидации соответствующих объектов.

7. вопрос.Учет выбытия основных средств (понятие основных средств, виды, нормативное регулирование, причины выбытия объектов основных средств, амортизация ОС, виды амортизации, остаточная / ликвидационная стоимость основных средств).

Основные средства - материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года).Виды основных средств:1. В зависимости от функционального назначения (характера участия в процессе производства) основные средства подразделяются на: производственные и непроизводственные.К производственным относятся: основные средства, которые принимают участие в сфере материального производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (передаточные устройства, сооружения), третьи создают необходимые условия для производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.).К непроизводственным относятся: основные средства, которые не участвуют прямо или косвенно в процессе производства, а предназначены для целей непроизводственного потребления, жилищного и социально-культурного обслуживания трудящихся (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).2. В зависимости от натурально-вещественного характера, основные средства подразделяются на группы: - земельные участки; - капитальные затраты на улучшение земель;- здания и сооружения; - машины и оборудование; - транспортные средства; - инструменты, приспособления, инвентарь; - рабочий и продуктивный скот; - многолетние насаждения;

- прочие основные средства.3. По использованию основные средства подразделяются: на действующие и недействующие (находящиеся в запасе и на консервации). Такое деление их в учете связано главным образом с использованием основных средств и исчислением амортизации.Собственные основные средства учитываются на балансе предприятия (на счете "Основные средства"), а арендованные, как принадлежащие другим хозяйствам, отражаются на за балансовом счете 001 "Арендованные основные средства". Таким построением учета устраняется возможность преувеличенного (удвоенного) учета основных средств в сводных балансах.Классификация основных средств дополняется их учетом по видам, месту использования или хранения, материально ответственным лицам. Этим обеспечивается контроль за сохранностью основных средств.Согласно действующему законодательству предприятия имеют право безвозмездно передавать другим юридическим лицам, продавать основные средства, а также ликвидировать их, если они физически или морально устарели. Выбытие основных средств из предприятия оформляется актом на списание основных средств, в котором показывается первоначальная стоимость выбывающего объекта, сумма начисленного износа, остаточная стоимость, причина выбытия объекта (реализация, ликвидация, безвозмездная передача), расходы связанные с выбытием объекта, а также сумма полученного дохода. На основании акта делают соответствующие записи в инвентарных карточках и инвентарном списке.Учёт выбытия основных средств ведется на счете 91 "Прочие расходы и доходы".По дебиту счета 91 отражают первоначальную стоимость основных средств, а так же расходы связанные с выбытием основных средств, НДС по основным средствам, а по кредиту – суммы амортизации по выбывшим основным средствам и выручку от ликвидации основных средств.Положением (стандартом) бухгалтерского учета 6/97 "Основные средства" амортизация определена как систематическое распределение стоимости объекта основных средств, подлежащего амортизации, в течение срока его полезного использования.Объектом амортизации являются основные средства, имеющие ограниченный срок полезного использования (земля, на пример, срок полезного использования которой не ограничен, не подлежит амортизации).Для начисления амортизации предприятия могут виды:- равномерного списания стоимости основных средств (линейный метод)( списывается равными частями в течение всего периода эксплуатации; - списания стоимости по сумме чисел лет срока полезного использования(годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта).;

- уменьшаемого остатка (норма амортизации умножается на коэффициент ускорения и применяется не к амортизируемой стоимости, а к остаточной стоимости объекта);- списания стоимости пропорционально объёму продукции (;начисление амортизации осуществляется на основе суммарной выработки объекта за весь период его эксплуатации в соответствующих единицах измерения (количество изготовленной продукции, километров пробега, отработанных часов и др.).- ускоренная амортизации (применяется для малых предприятий);Остаточная и ликвидационная стоимость основных средств.В процессе эксплуатации основные средства изнашиваются (физически, морально), вследствие чего их первоначальная стоимость уменьшается. Первоначальная стоимость основных средств за вычетом суммы износа называется остаточной стоимостью. Она является показателем реальной стоимости основных средств на отчетную дату. В бухгалтерском балансе отдельными статьями показывают: первоначальную стоимость основных средств, сумму их износа и остаточную стоимость. В итог баланса основные средства включаются по остаточной их стоимости.Под ликвидационной стоимостью основных средств понимают сумму денежных средств (или стоимость других активов), которую предприятие ожидает, получить от реализации (ликвидации) объектов основных средств после окончания срока их полезного использования, за вычетом расходов, связанных с их реализацией (ликвидацией).