3. Содержание основной части отчета при прохождении производственной практики студентами заочной формы обучения.

1) Содержание основной части отчета при прохождении производственной практики в организациях и у индивидуальных предпринимателей:

1. Организационно-правовая характеристика налогоплательщика

2. Экономическая характеристика деятельности налогоплательщика

3. Характеристика режима налогообложения предприятия (индивидуального предпринимателя)

4. Порядок налогообложения реализации товаров (работ, услуг) налогом на добавленную стоимость (НДС).

5. Налогообложение операций с подакцизными товарами.

6. Порядок исчисления суммы налога на прибыль и уплаты ее в бюджет (для индивидуальных предпринимателей – налог на доходы физических лиц от предпринимательской деятельности).

7. Применение специальных налоговых режимов.

8. Порядок исчисления и уплаты налога на имущество организаций (на имущество физических лиц).

9. Налогообложение транспортных средств налогоплательщика

10. Платежи за пользование природными ресурсами.

11. Земельный налог.

12. Характеристика прочих налоговых платежей.

При этом в основную часть отчета по практике включаются только те разделы с 4 по 12, по которым существует объект исследования. То есть, если организация или индивидуальный предприниматель не являются плательщиками налога, то соответствующий раздел в отчете не рассматривается.

2) Содержание основной части отчета при прохождении производственной практики в территориальных инспекциях ФНС РФ:

1. Организационно-правовая характеристика налогового органа.

2. Характеристика функций структурных подразделений инспекции.

3. Порядок постановки на налоговый учет физических лиц.

4. Порядок постановки на налоговый учет юридических лиц.

5. Порядок проведения камеральных налоговых проверок.

6. Особенности проведения выездных налоговых проверок.

7. Вынесение решений и обеспечительные меры по актам налоговых проверок.

8. Особенности проведения налоговых проверок деятельности лиц, осуществляющих предпринимательскую деятельность без регистрации в налоговых органах.

9. Характеристика проведения неналоговых проверок.

Отчет составляется на месте прохождения практики и предоставляется руководителю практики, который дает отзыв с оценкой о приобретенных практических знаниях и заверяет отчет и дневник своей подписью.

По окончании практики студент защищает отчет в комиссии, назначенной заведующим кафедрой, в состав которой входит руководитель практики.

Оценка по практике приравнивается к оценкам по теоретическому обучению и учитывается при проведении итогов общей успеваемости студентов.

4. Производственно-преддипломная практика

4.1. Организация, цель и задачи практики

Производственно-преддипломная практика студентов очной формы обучения проводится на 5-ом курсе полного срока обучения и 3-ем курсе сокращенного срока обучения в течение 8 недель (февраль-апрель).

Производственно-преддипломная практика студентов заочной формы обучения проводится на 6-ом курсе полного срока обучения, 4-ом курсе сокращенного срока обучения и 3-ем курсе сокращенного срока обучения, для студентов, получающих второе высшее образование в течение 4 недель (конкретные сроки устанавливаются деканатом финансово-экономического факультета БГУ).

Производственно-преддипломная практика студентов проводится на базе налоговых служб предприятий или территориальных инспекций ФНС России, на примере которых будет выполняться выпускная квалификационная работа студента.

Производственно-преддипломная практика проводится в соответствии с учебным планом и является важной частью подготовки высококвалифицированных специалистов.

К производственно-преддипломной практике допускаются студенты, полностью выполнившие учебный план, т.е. сдавшие все экзамены и зачеты за весь срок обучения.

Организация и учебно-методическое руководство производственно-преддипломной практикой студентов осуществляются кафедрой Бухгалтерского учета и налогообложения. Ответственность за организацию практики на предприятии возлагается на специалистов в области налогообложения, назначенных руководством предприятия. Ответственность за организацию практики в территориальных Инспекциях ФНС РФ возлагается на специалистов, назначенных руководством инспекции.

Студенты направляются на места практики в соответствии с договорами, заключенными с базовыми предприятиями и организациями, или по запросу предприятий и организаций. Научно-методическое руководство практикой студентов на предприятии осуществляет преподаватель кафедры Бухгалтерского учета и налогообложения.

Цель практики – овладение профессиональными приемами и методами работы в области исчисления и взимания налогов с организаций и физических лиц. Завершающим этапом практики является сбор, систематизация и анализ практического материала для написания выпускной квалификационной работы.

Для этой цели студент должен решить следующие задачи:

- закрепить теоретические знания, полученные в процессе обучения по специальности 080107 «Налоги и налогообложение»;

- освоить формы и методы работы налоговых органов и налоговых отделов организаций;

- развить практические навыки контрольной и аналитической работы специалиста налоговых отделов организаций и работников налоговых органов;

- собрать, обобщить и проанализировать необходимый материал для написания выпускной квалификационной работы.

До начала прохождения производственно-преддипломной практики студент совместно с руководителем должен определить тему выпускной квалификационной работы и составить ее план со сроками выполнения.

Учебно-методическое руководство практикой студентов возлагается на руководителей практики от кафедры «Бухгалтерский учет и налогообложение» и от организаций, на которых студенты проходят преддипломную практику. Студенты-практиканты обеспечиваются рабочими местами и необходимыми материалами.

Руководителем производственно-преддипломной практики от кафедры является руководитель выпускной квалификационной работы студента.

Кафедрой «Бухгалтерский учет и налогообложение» студентам могут быть даны индивидуальные задания в рамках общих задач практики. Кроме того, студентам могут даваться задания в соответствии с научными исследованиями, проводимыми кафедрой. В этих заданиях предусматриваются вопросы научно-исследовательской и научно-методической работы с последующим обсуждением результатов на кафедре, а также на заседаниях студенческих научных кружков по наиболее интересным вопросам.

Студентам, активно ведущим научно-исследовательскую работу по заданию кафедры, утверждаются индивидуальные планы, с учетом важности и сложности проводимых исследований.

4.2. Обязанности студента и руководителей практики

При прохождении производственно-преддипломной практики студент обязан:

- полностью выполнять задания, предусмотренные программой практики;

- подчиняться действующим в организации правилам внутреннего трудового распорядка;

- соблюдать правила охраны труда, техники безопасности и производственной санитарии;

- нести ответственность за выполняемую в организации работу и ее результаты;

- собрать информацию для написания выпускной квалификационной работы;

- собрать и систематизировать материал для отчета;

- представить руководителю практики письменный отчет о результатах практики;

- сдать зачет по практике.

Обязанности руководителя практики от кафедры:

- до начала производственно-преддипломной практики знакомится с ее объектом для определения рабочего места студента и соответствия объекта практики теме выпускной квалификационной работы;

- совместно с руководителем практики от организации составляет рабочую программу проведения практики;

- разрабатывает тематику индивидуальных заданий;

- контролирует соблюдение студентами сроков практики и ее содержание;

- оказывает методическую помощь студентам при выполнении ими индивидуальных заданий и сборе информации для выпускной квалификационной работы;

- оценивает результаты выполнения студентами программы практики.

Обязанности руководителя практики от организации:

- совместно с руководителем практики от кафедры составляет на студента план прохождения практики;

- предоставляет студенту рабочее место и прикрепляет к нему квалифицированного руководителя, который знакомит студента со спецификой работы на конкретном рабочем месте, с используемыми компьютерными системами и их эксплуатацией и т.п.

- контролирует прохождение практики студентом в соответствии с планом прохождения практики;

- помогает студенту собирать информацию для выпускной квалификационной работы.

4.3. Содержание программы практики

Во время прохождения производственно-преддипломной практики студенты знакомятся с организацией работы, задачами и функциями налоговых органов и налоговых отделов организаций. Производственно-преддипломная практика проводится непосредственно на рабочих местах, которые выделяются для студентов в налоговых органах или в организациях.

При прохождении производственно-преддипломной практики в налоговых органах студенты изучают нормативные акты и инструктивные материалы, организацию учета и отчетность налогоплательщиков, осваивают приемы работы по контролю за своевременностью и полнотой исчисления и взимания налогов, в том числе с использованием электронно-вычислительной техники.

В период прохождения производственно-преддипломной практики в налоговом отделе организации студенты должны получить практические навыки по исчислению налогов, в отношении которых организация выступает как налогоплательщиком, так и налоговым агентом, получить практические навыки по заполнению налоговых деклараций.

Из общего числа дней, отведенных для прохождения производственно-преддипломной практики, три недели следует использовать для сбора практического материала для выпускной квалификационной работы. Сбор и анализ материала для выпускной квалификационной работы осуществляется студентом в сроки, согласованные с руководителями практики.

При прохождении практики в налоговых подразделениях организаций или у индивидуальных предпринимателей студент изучает и анализирует следующие вопросы.

1. Организационно – правовая и экономическая характеристика организации (Экономическая характеристика деятельности индивидуального предпринимателя).

Необходимо отразить полное наименование анализируемой организации (инициалы индивидуального предпринимателя), её юридический и исполнительный (физический) адрес. Дать характеристику участников (учредителей) уставного капитала организации, как он сформирован. Перечислить основные виды деятельности анализируемого предприятия или индивидуального предпринимателя. Привести и описать структуру органов управления, производственных подразделений предприятия или порядок структуры распределения обязанностей у индивидуального предпринимателя.

Для экономической характеристики нужно привести ряд показателей, характеризующих экономическое состояние налогоплательщика, результаты финансово-хозяйственной деятельности в сравнительном аспекте за три последних года.

Необходимо сделать краткие выводы об изменениях в экономической деятельности налогоплательщика, привести мотивированные причины таких изменений. При наличии существенных отклонений в значениях показателей аргументировать такие отклонения приведением соответствующих факторов.

2. Организация бухгалтерского и налогового учета на предприятии (у индивидуального предпринимателя).

Необходимо дать характеристику основным элементам организации бухгалтерского и налогового учета. При изучении студент должен ознакомиться со структурой аппарата бухгалтерии и распределением обязанностей работников; структурой налогового отдела предприятия (если он есть); квалификацией работников, ведущих налоговые расчеты; учётной политикой организации; планом счетов организации; принятой формой бухгалтерского учёта; планом документооборота и его выполнением; инструктивными указаниями по ведению бухгалтерского и налогового учёта; порядком хранения документов, журналов-ордеров и других учётных регистров.

Если индивидуальный предприниматель осуществляет ведение самостоятельно или привлекает наемных работников, то необходимо отразить особенности ведения учета у индивидуального предпринимателя (ведение журнала учета доходов и расходов и хозяйственных операций, регистрация первичных документов и т. д.).

Все документы налогоплательщика, описываемые в данном разделе необходимо приложить.

3. Характеристика режима налогообложения предприятия (индивидуального предпринимателя).

Отразить, какие налоги уплачивает анализируемая организация или индивидуальный предприниматель. Относится ли деятельность рассматриваемого налогоплательщика к обычной – производство и (или) реализация продукции, товаров, работ, услуг - или это специфическая деятельность - внешнеэкономическая и др. Указать, осуществляется ли применение специальных режимов налогообложения наряду с общим или применяются несколько специальных режимов налогообложения в зависимости от вида деятельности.

Проанализировать организацию налогового контроля за исчислением и своевременностью уплаты организацией или индивидуальным предпринимателем налогов и сборов контролирующими органами и формы проведения такого контроля.

Отразить своевременность и качество исполнения налогоплательщиком своих обязанностей налогоплательщика и (или) налогового агента. Порядок отражения штрафных санкций в бухгалтерском и налоговом учете.

4. Порядок исчисления и уплаты налога на доходы физических лиц – работников организации (индивидуального предпринимателя).

Необходимо отразить классификацию источников доходов, от которых получают доходы работники организации или индивидуального предпринимателя. Осуществляются ли какие либо выплаты работникам от иностранных источников через налогоплательщика (например, дивиденды от долевого участия в совместных предприятиях, от филиалов российской организации за рубежом и т.д.).

Необходимо отразить, как разделяются работники организации или индивидуального предпринимателя по гражданству и все ли являются налоговыми резидентами.

Определение статуса налогового резидента обусловлено необходимостью выяснения наличия обязанности по удержанию налогов у источника выплаты, то есть выполнению анализируемым налогоплательщиком своих обязанностей в качестве налогового агента.

Необходимо изучить, на основании каких документов выполняют работы, оказывают услуги иностранные граждане. Разрешается ли налогоплательщику использовать их рабочую силу.

Перечислить формы доходов, получаемых работниками исследуемого налогоплательщика. При этом обратите особое внимание на выплату вознаграждений в натуральной форме: полная или частичная оплата за работника имущества, работ, услуг, выполняемых в его интересах, безвозмездная их передача или выплата заработной платы продукцией собственного производства. Есть ли на предприятии служащие, обучающиеся или повышающие квалификацию за счет средств юридического лица. Какие средства материального поощрения применяются работодателем по отношению к своим работникам.

Какие из видов материальной выгоды получают работники. Как часто осуществляется получение данного вида доходов.

При анализе форм получаемых физическими лицами доходов студент может рассматривать период за 3 последних года, чтобы иметь возможность привести расчет налоговой базы по всем возможно получаемым видам доходов.

Дать характеристику доходов, получаемых работниками на предприятии или у индивидуального предпринимателя и не подлежащих обложению НДФЛ. Студент должен сделать ссылку на документы, на основании которых физическим лицам выплачиваются необлагаемые виды доходов, и приложить их.

Здесь также необходимо отметить дату, признаваемую датой получения доходов для целей налогообложения в зависимости от формы получения дохода работниками рассматриваемого налогоплательщика.

В данном разделе необходимо провести анализ определения налоговой базы по каждому виду получаемых доходов. При этом порядок исчисления классифицируется по видам получаемых доходов и облагаемым их ставкам.

Дать определение налоговых вычетов, предоставляемых организацией или индивидуальным предпринимателем своим работником.

Привести классификацию работников по видам стандартных налоговых вычетов, а также причины их предоставления в зависимости от размеров. Что является ограничением по предоставлению различных вычетов, какой из них предоставляется при наличии оснований использования нескольких.

Описать и приложить документы, подтверждающие обоснованность применения налоговых вычетов налоговым агентом для своих работников.

Как исчисляется сумма налога, подлежащая непосредственно перечислению в бюджет. В какие сроки анализируемое предприятие или индивидуальный предприниматель выполняет свои функции налогового агента по перечислению налога в бюджет. Отразите причины, оказывающие влияние на невозможность выполнения данным налогоплательщиком своих обязанностей в качестве налогового агента. Какие действия осуществляют работодатели по предупреждению налоговых органов о невозможности перечисления НДФЛ с доходов физических лиц в бюджет.

Дать характеристику обязанности организации или индивидуального предпринимателя по предоставлению сведений в налоговые органы о доходах физических лиц, выполняющих работы, услуги при разовых операциях.

5. Порядок исчисления и уплаты единого социального налога.

Отразить порядок определения налоговой базы по единому социальному налогу в организации или индивидуальным предпринимателем. Существуют ли у налогоплательщика категории работников, выплаты и вознаграждения в пользу которых не облагаются налогом (применение налоговых льгот).

Провести анализ выплат и вознаграждений, уплачиваемых в пользу работников, облагаемых и необлагаемых единым социальным налогом в зависимости от источника выплат. Каким образом классифицируется доходы в зависимости от их величины по видам налоговой базы.

Привести перечень налоговых ставок, по которым определяется сумма налога у исследуемого налогоплательщика, по федеральному бюджету и внебюджетным фондам. Студент должен отразить, применяется ли регрессивная ставка налога.

Отразить виды расходов, осуществляемых налогоплательщиком самостоятельно на цели социального страхования и обеспечения и уменьшающих сумму взноса в фонд социального страхования.

Каким образом осуществляется определение суммы налога, уплачиваемого в федеральный бюджет (применение налоговых вычетов). Как начисляются страховые взносы на обязательное пенсионное страхование, на накопительную и страховую части пенсии в зависимости от возрастных категорий работников предприятия.

В данном разделе необходимо дать краткую характеристику налоговых деклараций по описываемым налогам. Привести документы бухгалтерского и налогового учета, на основании которых заполняются декларации.

В какие сроки и кем осуществляется подача расчетов по авансовым платежам и налоговой декларации за отчетные и налоговый периоды, уплата авансовых платежей, а также окончательный расчет с бюджетом и внебюджетными фондами.

При прохождении практики в территориальных инспекциях ФНС РФ студент изучает и анализирует следующие вопросы.

1. Организационно-правовая характеристика налоговой инспекции.

Необходимо отразить полное наименование анализируемой налоговой инспекции, её юридический адрес. В отчете отражается структура анализируемой налоговой службы по отделам. Это можно оформить в виде схемы организационной структуры налоговой службы. Необходимо привести примеры крупных налогоплательщиков, налогообложение деятельности которых контролируется анализируемой налоговой инспекцией.

Студент должен отразить права и обязанности налоговых органов по отношению к плательщикам налогов, сборов и налоговым агентам.

При характеристике направлений работы налоговой инспекции студент должен обратить внимание на порядок информирования налоговыми органами налогоплательщиков обо всех изменениях, касающихся налогового законодательства.

2. Характеристика функций структурных подразделений инспекции.

Дать краткую характеристику функций каждого из отделов, приводится количество работников по отделам. В отчете студент приводит перечень функций по отделам применительно к анализируемой инспекции.

Охарактеризовать формы повышения квалификации налоговых инспекторов, обеспеченность налоговых служб материально – технической базой.

Отдельное внимание уделяется взаимодействию налоговых органов с другими органами исполнительной власти при интерпретации законодательства о налогах и сборах и принятых в соответствии с ним нормативных актах, при осуществлении налогового контроля, при взыскании недоимки, привлечении к ответственности и розыске налоговых правонарушителей.

Охарактеризуйте формы повышения квалификации налоговых инспекторов, обеспеченность налоговых служб материально – технической базой.

3. Выдача свидетельств и разрешающих документов налоговыми органами.

Студент должен рассмотреть виды деятельности юридических и физических лиц, по которым налоговая инспекция выдает свидетельства на выполнение каких-либо операций или разрешение на изъятие объектов водного и животного мира, прочих объектов.

Охарактеризовать документы, предоставляемые налогоплательщиком для получения свидетельств и разрешений, форму заполнения и представления разрешительных документов. Отразить, в каких случаях они могут быть приостановлены, аннулированы, отозваны, возвращены.

Особо указать на добровольный и обязательный порядок получения разрешительных документов, преимущества и недостатки их наличия у налогоплательщика.

4. Порядок приема, ввода и обработки налоговых деклараций.

Отразить регламент работы налоговых органов с налогоплательщиками по приему налоговых деклараций, различного рода заявлений, документов, подтверждающих льготы, правильность исчисления и своевременность уплаты налогов. Какие требования предъявляются к принимаемым документам.

Каким образом проводятся должностными лицами налоговых органов разъяснения в отношении правильности заполнения налоговых деклараций, прочих документов, предоставляемых налогоплательщиками.

Отразить особенности ввода и обработки налоговых деклараций по срокам представления, категориям налогоплательщиков, способам представления отчетности в налоговые органы – в электронном виде или на бумажных носителях. Отразить, каким образом происходит внесение исправлений в налоговые декларации, заполненных с ошибочными данными.

5. Реструктуризация задолженности и работа по недоимке.

Привести распределение обязанностей работников отдела, как организован документооборот и номенклатура дел в отделе.

Студент должен отразить процедуру реструктуризации задолженности, начиная с наличия оснований для предоставления переноса сроков уплаты налогов на более поздний период и заканчивая контрольными и обеспечительными мерами по погашению реструктуризированной задолженности. Отдельно отражается порядок предоставления отсрочки, рассрочки, инвестиционного налогового кредита, порядок контроля за погашением текущей и просроченной задолженности.

Охарактеризовать мероприятия, проводимые работниками отдела по взысканию недоимки: письменные и устные контакты с налогоплательщиками, привлечение судебных приставов, арест счетов, проверка банковских процедур по своевременному погашению инкассовых поручений налоговых инспекций и платежных поручений налогоплательщиков на уплату налогов, выставленных в картотеке.

4.4. Отчет по практике и его защита

Студент во время прохождения преддипломной практики обязан регулярно вести дневник по установленной форме, который просматривается и подписывается руководителем практики.

По окончании преддипломной практики студент составляет письменный отчет о практике, который должен содержать систематизированные итоги работы студента в период практики.

В отчете должна быть отражена фактически проделанная работа с указанием методов выполнения и достигнутых результатов, освещены проведенные проверки, их содержание и задачи. В отчете указывается также, какие студентом выдвинуты предложения по улучшению налоговой работы, учтены ли они в практической деятельности организации по месту прохождения практики.

Отчет студента по преддипломной практике должен включать:

- титульный лист;

- дневник о прохождении практики;

- основную часть, раскрывающую отдельные этапы проделанной студентом работы;

- список законодательных актов, нормативных документов и методической литературы, просмотренной в процессе практики и использованной для написания отчета;

- приложения, включающие ксерокопии документов организации, являющейся объектом практики, и подтверждающие выводы студента в основную часть отчета.

Основная часть отчета по преддипломной практике не должна превышать 30-40 страниц и состоит из следующих разделов.

1) Содержание основной части отчета при прохождении производственной практики в организациях и у индивидуальных предпринимателей:

1. Организационно – правовая и экономическая характеристика организации (Экономическая характеристика деятельности индивидуального предпринимателя).

2. Организация бухгалтерского и налогового учета на предприятии (у индивидуального предпринимателя).

3. Характеристика режима налогообложения предприятия (индивидуального предпринимателя).

4. Порядок исчисления и уплаты налога на доходы физических лиц – работников организации (индивидуального предпринимателя).

5. Порядок исчисления и уплаты единого социального налога.

6. Задание руководителя практики.

2) Содержание основной части отчета при прохождении производственной практики в территориальных инспекциях ФНС РФ:

1. Организационно-правовая характеристика налоговой инспекции.

2. Характеристика функций структурных подразделений инспекции.

3. Выдача свидетельств и разрешающих документов налоговыми органами.

4. Порядок приема, ввода и обработки налоговых деклараций.

5. Реструктуризация задолженности и работа по недоимке.

6. Задание руководителя практики.

Конкретный план отчета студент дорабатывает со своим руководителем по практике и выпускной квалификационной работе. Помимо общих изученных вопросов, отчет должен содержать конкретный практический материал по теме выпускной квалификационной работы.

Отчет составляется на месте прохождения практики и предоставляется руководителю практики, который дает отзыв с оценкой о приобретенных практических знаниях и заверяет отчет и дневник своей подписью.

По окончании практики студент защищает отчет в комиссии, назначенной заведующим кафедрой, в состав которой входит руководитель практики.

Оценка по практике приравнивается к оценкам по теоретическому обучению и учитывается при проведении итогов общей успеваемости студентов.

5. Оформление отчета по практике

5.1. Общие положения

Отчет по практике должен рассматриваться как соответствующий текстовый документ. Поэтому к нему предъявляются определенные требования в соответствии с Системой стандартов по информации, библиотечному и издательскому делу (СИБИЛ) и другими нормативными документами.

Содержание текстового материала должно соответствовать программе практике и индивидуальному заданию студента.

Дипломную работу выполняют на писчей бумаге формата А4 и оформляют в скоросшиватель. Текст дипломной работы необходимо набирать шрифтом «Times New Roman» № 14 с полуторным межстрочным интервалом.

Основной текст работы следует печатать с выравниванием «По ширине». На каждой странице размещают 29-30 строк, за исключением тех страниц, на которых начинаются и оканчиваются крупные структурные элементы работы (разделы), и на которых расположены таблицы или иллюстрации. Если страница не полностью занята таблицей или иллюстрацией, то на ней размещают, кроме того, соответствующее количество строк. При переходе от изложения одной мысли к другой текст начинают с нового абзаца. При этом абзацный отступ должен быть равен пяти буквенным знакам.

Стандартом предусмотрены следующие размеры полей:

верхнее – 20 мм;

нижнее – 20 мм;

левое – не менее 30 мм;

правое – 10-15 мм.

Первой страницей работы является титульный лист (см. Приложение 1), который не нумеруется. Далее подшиваются Дневник прохождения практики (см. Приложение 2), Индивидуальное задание руководителя практики (если оно выдано студенту), Характеристика студента, выданная руководителем практики от организации. Они также не нумеруются.

Номер ставится на следующей странице, на которой располагается «Содержание» отчета по практике, и это будет номер «два» (и так далее). Номер ставится в правом нижнем или верхнем углу страницы. Точки и тире ни перед, ни после номера страницы не ставятся.

При оформлении содержания следует соблюдать определенные правила. В первую очередь, необходимо иметь в виду, что этот раздел не входит в число структурных элементов работы.

Слово «Содержание» печатается с большой буквы строчными буквами с выравниванием по центру страницы. Названия самостоятельных структурных элементов отчета (такими элементами являются главы, список литературы, приложения) печатаются более крупным шрифтом. Если глава разбивается на параграфы, то их названия печатаются обычным шрифтом. Использование курсива и подчеркивания названий структурных элементов работы не допускается.

Слово «Глава» перед названием соответствующей главы не печатается. Нумерация глав производится арабскими цифрами, точка после номера главы не ставится. Также не печатается слово «Параграф» или знак параграфа (§) перед названиями параграфов. Параграфы нумеруются арабскими цифрами. Номер параграфа состоит из двух цифр: первая обозначает номер главы, в которую входит параграф, а вторая - непосредственно номер параграфа внутри главы (1.1 - параграф 1 главы 1). После первой цифры номера параграфа ставится точка, после второй - не ставится.

Если название главы (параграфа) работы не помещается на одной строке, то нужно соблюдать следующее правило при его наборе: первая буква каждой следующей строки названия должна располагаться на уровне первой буквы первой строки названия. Номер соответствующего структурного элемента содержания в данном случае располагается в виде «висячей строки».

Номер страницы, с которой начинается соответствующий структурный элемент работы, ставится в оглавлении на уровне последней строчки названия соответствующего структурного элемента работы. При этом между последней буквой названия структурного элемента работы и номером страницы помещается отточие. Применительно к разделу «Приложения» указывается только номер страницы, с которого начинается этот раздел. Причем в тексте нумеруется только страница, разделяющая список литературы или последнюю главу отчета и приложения. В центре этой страницы пишется слово «ПРИЛОЖЕНИЯ» и в обычном порядке проставляется номер страницы. Таким образом, последняя нумеруемая страница отчета по практике – это страница, разделяющая список литературы или последнюю главу и приложения. Образец оформления содержания приведен в приложении 3. Для удобства оформления оглавления можно использовать таблицу, обрамление которой убирается после ее заполнения.

5.2. Правила оформления таблиц

В каждом отчете по практике студенту приходится пользоваться цифрами, характеризующими те или иные явления и факты. Если цифр немного, то они перечисляются в тексте по ходу изложения материала. Если же их много, то они излагаются в таблицах. Очень важно правильно, ясно составить таблицу, так как это позволяет глубже раскрыть и понять содержание какого-либо процесса, явления.

Таблица – это такой способ подачи информации, когда цифровой или текстовой материал распределяется по колонкам, отделенным друг от друга вертикальными и горизонтальными линиями.

В состав таблицы входят: порядковый номер и тематический заголовок (название); боковик (перечень параметров, размещаемых по горизонтали); заголовки вертикальных граф (головка); сами горизонтальные и вертикальные графы. Заголовок каждой графы в головке таблицы должен быть по возможности кратким. Нужно следить за тем, чтобы заголовки отдельных граф не повторяли общего заглавия таблицы или его частей. Заголовки граф таблицы должны начинаться с прописных букв. Подзаголовки граф начинаются со строчных, если они составляют одно предложение с заголовком (например, заголовок «Отклонение стоимости (+,-)», а подзаголовки «всего» и «в том числе за счет количества»), и с прописных, если они самостоятельные (например, заголовок «Отчетный период», а подзаголовки «Количество», «Цена единицы продукции» и «Стоимость»).

Боковик таблицы тоже должен быть лаконичным. Повторяющиеся слова нужно выносить в объединяющие рубрики. Общие для всех заголовков боковика слова помещают в заголовок над боковиком. После заголовков боковика знаки препинания не ставятся. Основные заголовки внутри таблицы пишутся с прописной буквы. Подчиненные заголовки пишутся со строчной буквы, если образуют единое предложение с главным заголовком, а если не образуют, то с прописной.

Заголовки и подзаголовки граф, а также боковика в отличие от текста дипломной работы можно выполнять через один интервал и шрифтом, меньшим чем «Times New Roman» №14. Примечания к таблице размещаются непосредственно под ней.

Оформление таблиц подчинено определенным правилам в соответствии с ГОСТом 2105 -79. Каждая таблица, содержащаяся в отчете, нумеруется (за исключением таблиц, приводимых в приложениях). При этом необходимо использовать сквозную нумерацию, при которой производится нумерация в рамках отчета в целом. Нумерация таблиц в рамках глав, а тем более параграфов, не допускается.

Любая таблица предваряется словом «таблица», которое пишется с большой буквы и ее порядковым номером (фактически - это код таблицы), при этом знак «№», а также точка после него не ставятся, например: «Таблица 1». Однако если в отчете по практике присутствует только одна таблица, то номер ей не присваивают.

Каждая таблица должна иметь название, которое помещается над таблицей (напротив ее кода) и печатается с большой буквы. Точка после названия таблицы также не ставится. Выделение кода и названия таблицы жирным шрифтом, курсивом, а также подчеркивание их не допускаются.

По общему правилу таблицы не разрываются. Если на странице осталось мало места, то следует продолжать текст, а таблицу перенести на следующую страницу. Стандартом разрешено разрывать таблицы лишь в том случае, если они не помещаются на целой странице. При переносе таблицы на следующую страницу головка таблицы воспроизводится на новой странице еще раз и над ней помещается надпись «Продолжение таблицы (ее номер)». Если головка громоздкая, повторять ее не следует. В этом случае пронумеровывают графы и повторяют их нумерацию на следующей странице. Заголовок таблицы не воспроизводят. Пример правильного переноса таблицы на следующую страницу можно увидеть в приложении 4.

На все таблицы необходимо давать ссылки в тексте. При ссылке на таблицу указывают ее номер, а слово таблица пишут в сокращенном виде - «табл.», например:

- «Однако в целом по отрасли выявленная тенденция четко прослеживается (табл. 2)»;

- «В табл. 3 представлены данные об объемах реализации по видам продукции в анализируемом предприятии…..».

Сокращения другого типа, например «таб.2» не допускаются. Повторные ссылки на таблицы следует давать с сокращенным словом «смотри», например (см. табл. 4).

В случае если таблица является единственной в работе и не имеет номера, при ссылке на нее в тексте слово «Таблица» пишут полностью.

Образец оформления таблиц:

Таблица 1 - Условия перехода на упрощенную систему налогообложения

Параметры |

Предельный размер, при котором допустим переход на упрощенную систему налогообложения |

|

для организаций |

для предпринимателей |

|

1.Доход от реализации за 9 месяцев текущего года (без НДС) |

15 млн. руб. |

15 млн. руб. |

2. Средняя численность работников |

100 чел. |

100 чел. |

3. Стоимость основных средств и нематериальных активов |

100 млн. руб. |

- |

4. Доля уставного капитала, принадлежащая юридическим лицам |

25 % |

- |

5.Количество филиалов и представительств |

0 |

- |

Дробные числа в таблицах приводят в виде десятичных дробей. При этом числовые значения в пределах одной графы должны иметь одинаковое количество десятичных знаков (также и в том случае, когда в некоторых показателях после целого числа следуют нули, например: 15,0 или 15.00). Показатели могут даваться через тире (5-10; 15-20 и т. д.) или с математическими знаками (> 15; <40 и т. д.).

Таблицу желательно помещать после первого упоминания о ней в тексте, удобно для чтения без поворота отчета по практике. Однако некоторые таблицы включают большое количество столбцов (или же ширина столбцов должна быть велика). Такие таблицы рекомендуется размещать на альбомных листах. Фактически это означает, что располагаются таблицы не вертикально, а горизонтально (проще говоря, не «в длину», а «в ширину» листа).

5.3. Правила оформления рисунков

Кроме таблиц студенты экономических вузов в отчетах по практике применяют графические методы для характеристики структуры или динамики экономических явлений. Непосредственно в качестве иллюстративного материала могут использоваться схемы, графики, диаграммы, чертежи и т.д. Следует иметь в виду, что все эти виды наглядных пособий в целях унификации оформления отчетов по практике обозначаются общим понятием «рисунок». При оформлении отчета не существует ни схем, ни диаграмм, ни гистограмм, есть рисунки.

Так же, как и таблицы, рисунки нумеруются, причем применяется сквозная нумерация. Однако, если рисунок в отчете единственный, то он не нумеруется. Не нумеруются также рисунки, содержащиеся в приложении.

Каждый рисунок имеет свое название, помещаемое под ним. В название рисунка входит слово «Рис.», которое пишется с большой буквы, порядковый номер рисунка (знак № не ставится), точка после которого не ставится, и собственно название рисунка, которое печатается с большой буквы. При этом после названия рисунка точка также не ставится. Между цифрой номера рисунка и его названием ставится тире. Использование жирного шрифта, курсива, а также подчеркивание в названии рисунка не допускаются.

Если название рисунка не помещается на одной строке, необходимо печатать его с соблюдением следующего правила: первая буква каждой следующей строки должна печататься на уровне первой буквы первой строки собственно названия. Слово «Рис.» и его номер образуют в данном случае «висячую строку».

Образец оформления рисунков:

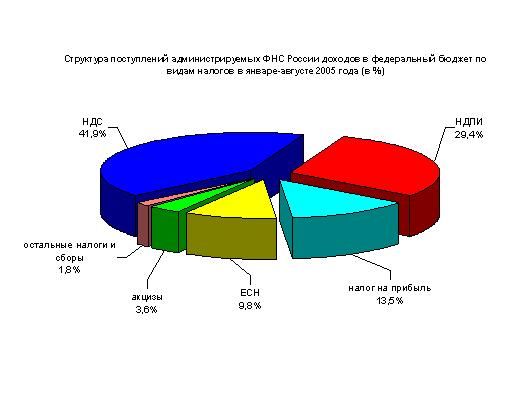

Рис. 1 - Структура поступлений администрируемых ФНС России

доходов в федеральный бюджет по видам налогов в январе –

августе 2005 года в %.

Рисунок может сопровождать легенда (экспликация): расшифровка обозначений или отдельных элементов рисунка, которая оформляется следующим образом. Под названием рисунка пишется слово «где», после которого двоеточие не ставится, а само это слово размещается висячей строкой с нарушением красной строки: на уровне красной строки помешается первая буква расшифровываемого обозначения или значок соответствующего элемента рисунка, а слово «где» располагается ближе к левому полю страницы.

Таким образом, подпись под иллюстрацией обычно имеет четыре основных элемента:

1) наименование графического сюжета, обозначаемое сокращенным словом «Рис.»;

2) порядковый номер иллюстрации, который указывается без знака номера арабскими цифрами;

3) тематический заголовок иллюстрации, содержащий текст с краткой характеристикой изображенного;

4) легенда (экспликация), которая строится так: детали сюжета обозначаются цифрами или буквами, которые выносятся в подпись и сопровождаются текстом. Экспликация не заменяет общего наименования сюжета, а лишь поясняет его.

Рисунки должны размещаться сразу после ссылки на них в тексте дипломной работы. Первая ссылка обозначается либо в виде заключенного в круглые скобки выражения «(рис. 2)», либо в виде оборота, например, «как это видно на рис. 2», последующие - (см. рис. 2).

Помещают рисунки на странице так, чтобы можно было их рассматривать без поворота дипломной работы. Если этого не возможно сделать, то рисунки, так же как и таблицы, могут располагаться на альбомных листах бумаги с поворотом по часовой стрелке с соблюдением правил оформления.

5.4. Правила оформления формул

Наиболее важные по значению формулы, а также длинные и громоздкие формулы, содержащие знаки суммирования, произведения, дифференцирования, интегрирования, помещают каждую в отдельной строке и снабжают их сквозной нумерацией.

Порядковые номера формул обозначаются арабскими цифрами. Номер каждой формулы заключается в круглые скобки и помещается у правого поля страницы на уровне соответствующей формулы. Сами же формулы размещаются посредством их выравнивания по центру. Причем номер отделяется от формулы с помощью табуляции. Сначала номер ставится сразу после формулы. Затем курсор помещается между формулой и номером, и несколько раз нажимается клавиша «Tab» на клавиатуре. После формулы ставится запятая.

Формула, так же, как и рисунок, сопровождается легендой, в которой расшифровываются применяемые в ней обозначения (причем легенда является обязательной даже в том случае, если формула является общеизвестной). Правила оформления легенды формул тождественны правилам оформления легенды рисунков.

Образец оформления формул:

![]() , (1)

, (1)

где α – значение мультипликатора;

c – предельная склонность к потреблению;

t – доля изъятия дохода налогами.

В целях экономии места короткие однотипные формулы можно помещать по несколько в одной строке. Небольшие и несложные формулы, не имеющие самостоятельного значения, оставляют внутри строк текста.

Небольшие формулы, образующие единую группу, должны иметь общий номер. Если группа формул объединяет формулы, расположенные каждая на отдельной строке, то вся группа с правой стороны охватывается фигурной скобкой и еще правее на уровне острия фигурной скобки ставится единый номер. Острие фигурной скобки должно находиться посередине группы формул по высоте.

Формулы-разновидности приведенной ранее основной формулы можно нумеровать той же арабской цифрой, что и основную формула, а рядом для отличия ставить строчную букву русского алфавита, например (1а), (1б) и т. д.

При ссылках на какую-либо формулу ее номер ставят в точно такой же графической форме, что и после формулы, то есть арабскими цифрами в круглых скобках. Например: «в формуле (3а)», или «из уравнения (8) вытекает…».

Если ссылка на номер формулы находится внутри выражения, заключенного в круглые скобки, то их рекомендуется заменять квадратными скобками. Например: «Влияние изменения выручки от реализации на рентабельность продаж [см. формулу (12)] составило…».