Денежный рынок. Спрос на деньги и его элементы. Предложение денег. Равновесие денежного рынка.

Денежный рынок — это часть финансового рынка, рынок краткосрочных высоколиквидных активов; это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, "цену" денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги "не продаются" и "не покупаются" подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

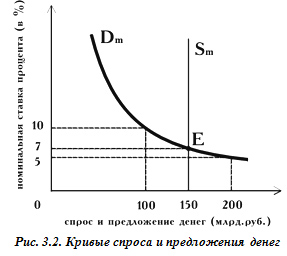

Как и на любом рынке, равновесие на денежном рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает равенство количества денег, которое хозяйственные агенты хотят сохранить в форме М-1, количеству денег, предлагаемому центральным банком.

Спрос на деньги вытекает из двух функций денег — быть средством обращения и средством сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли-продажи (транзакционный спрос), во втором — о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигаций и акций).

Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Денежная масса — совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве.

Кредитная система и ее уровни. Операции банков.

Кредитная система и её важнейшая составляющая (коммерческие банки) играют исключительно важную роль в рыночной экономике. Через неё проходит огромный объём денежных расчётов и платежей предприятий и населения; она мобилизует и превращает в активно действующий капитал временно свободные денежные средства, выполняет кредитные, расчётные, гарантийные, инвестиционные и иные операции.

Рассматривая кредитную систему, выделяют две её стороны, прежде всего, это совокупность кредитных отношений, форм и методов кредитования. С другой стороны, кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения. Современная кредитная система состоит из следующих основных звеньев:

центральный банк

коммерческие банки

специализированные кредитно-финансовые институты

Банковская система является формой организации функционирования в стране специализированных кредитных учреждений, сложившейся исторически и закрепленной законодательством. Как денежная и финансовая системы, банковская система имеет национальные черты, она формируется и преобразуется под влиянием целого комплекса факторов, характерных для данного региона: природные и географические условия, климат, национальный состав населения, его занятия и промыслы, контакты с соседями, торговые пути и др.

Банковская система функционирует на базе законов и соответствующих нормативных актов, образующих в совокупности инфраструктуру, закрепляющую и регулирующую её. Организационная структура банковской системы сложна и неоднородна. В целом банковская система отражает основные, фундаментальные направления развития общества. Структура банковской системы подчинена решению важнейших задач, стоящих перед обществом.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).