2.Проблема измерения распределения доходов, и социальная политика государства

2.1.Проблема справедливого распределение доходов

Страна, в которой доход каждого медленно растет, может быть очень счастлива; страна, в которой доход растет очень быстро, но одновременно увеличивается неравенство доходов, идет навстречу своей гибели.

Перераспределение доходов от богатых к бедным американский экономист А. Окунь (Оукен) сравнил с «дырявым ведром», т.е. этот процесс неизбежно ведет к снижению экономической эффективности. Масштабы «утечки» из «ведра Окуня» определяются тем, в какой мере повышение налогов и рост социальных трансфертов уменьшают объемы предложения труда. В случае, если эластичность предложения труда по заработной плате высока, повышение налогов с целью увеличения социальных трансфертов приводит к значительному сокращению предложения труда в легальном секторе экономики и перетеканию его в теневой сектор (где оплата труда не облагается государственными налогами).

За годы проведения рыночных реформ реальные доходы населения снизились более чем в два раза, ухудшились практически все показатели уровня и качества жизни населения России. Более трети россиян в настоящее время имеют доходы ниже прожиточного минимума, а еще 50% населения едва сводят концы с концами.

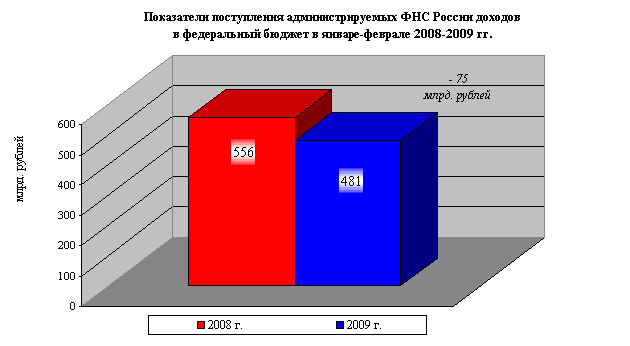

О поступлении администрируемых ФНС России доходов в федеральный бюджет Российской Федерации в январе-феврале 2009 года

Всего в январе-феврале 2009 года в федеральный бюджет поступило 480,6 млрд. рублей администрируемых ФНС России доходов, что на 13,5% меньше, чем в январе-феврале 2008 года, что обусловлено снижением поступлений налога на прибыль и НДПИ.

Диаграмма 1.

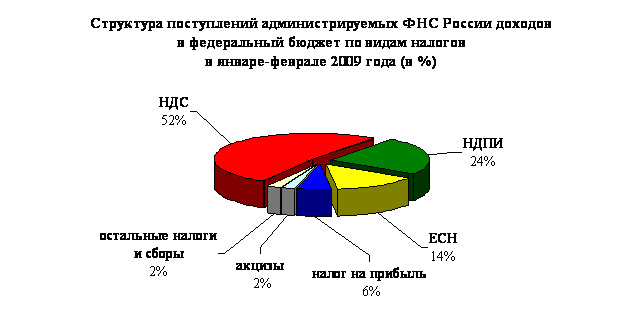

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Диаграмма

2.

Диаграмма

2.

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в январе-феврале 2009 года составили 28,0 млрд. рублей. По сравнению с январем-февралем 2008 года поступления снизились на 43,7 млрд. рублей, или в 2,6 раза. Отрицательная динамика связана со сроком уплаты налога 28 февраля, приходящимся на выходной день. В результате платежи по налогу на прибыль поступили в бюджет в начале

марта того года.

Кроме того, снизились поступления по налогоплательщикам, уплачивающим налог ежемесячно, исходя из фактически полученной прибыли, в связи с понижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе-феврале 2009 года составили 66,6 млрд. рублей и по сравнению с январем-февралем 2008 года выросли на 2,1 млрд. рублей, или на 3,2%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе феврале 2009 года составили 251,5 млрд. рублей и по сравнению с январем февралем 2008 года выросли в 1,8 раза.

Рост поступлений связан с переходом в 2008 году на квартальную уплату налога, в результате чего в январе 2008 года уплата НДС производилась по результатам хозяйственной деятельности одного месяца - декабря 2007 года, в феврале и марте уплата налога не производилась.

В I квартале 2009 года, уплата производится по результатам хозяйственной деятельности в целом за IV квартал 2008 года, ежемесячно равными долями в размере 1/3 квартальной суммы. Таким образом, в январе-феврале 2009 года поступил НДС в размере 2/3 от суммы, причитающейся к уплате за IV квартал 2008 года.

Кроме того, некоторыми налогоплательщиками, сумма НДС, причитающаяся к уплате в марте 2009 года, была досрочно уплачена в январе-феврале 2009 года.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе-феврале 2009 года 3,8 млрд. рублей, что на 35,4% меньше, чем в январе-феврале 2008 года.

Поступления по сводной группе акцизов в федеральный бюджет составили в январе-феврале 2009 года 10,8 млрд. рублей и снизились относительно января-февраля 2008 года в 1,9 раза.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в январе-феврале 2009 года составили 0,3 млрд. рублей, что в 1,6 раза меньше, чем в январе-феврале 2008 года.

В федеральный бюджет в январе-феврале 2009 года мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 11,0 млрд. рублей, что на 8,7% больше поступлений января-февраля 2008 года.

Налога на добычу полезных ископаемых (далее – НДПИ) в январе-феврале 2009 года поступило в федеральный бюджет 113,3 млрд. рублей, в том числе на добычу нефти – 95,0 млрд. рублей, на добычу газа горючего природного – 15,6 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 1,2 млрд. рублей.

По сравнению с январем-февралем 2008 года поступления НДПИ снизились в 2,2 раза.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе-феврале 2009 года поступило 171,0 млрд. рублей, что на 3,7% больше, чем в январе-феврале 2008 года.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в январе-феврале 2009 года поступило 10,2 млрд. рублей, что на 4,4% меньше, чем в январе-феврале 2008 года.

В Федеральный фонд обязательного медицинского страхования в январе-феврале 2009 года поступило 12,3 млрд. рублей, что на 3,6% больше, чем в январе-феврале 2008 года.

В территориальные фонды обязательного медицинского страхования в январе-феврале 2009 года поступило 22,3 млрд. рублей, что на 2,5% больше, чем в январе-феврале 2008 года.

ФНС официально опубликовала данные о поступлении доходов в федеральный бюджет за первый квартал 2009 года.

Всего, по предварительным данным, в бюджет поступило более 734 млрд. рублей доходов, что на 6,6% меньше, чем в январе-марте прошлого года. Это обусловлено снижением поступлений от налога на прибыль, акцизов по подакцизным товарам и налога на добычу полезных ископаемых, пояснило налоговое ведомство.

Основную долю доходов федерального бюджета составили поступления НДС (45%), налога на добычу полезных ископаемых (23%), ЕСН (15%) и налога на прибыль (13%).

Поступления налога на прибыль организаций снизились в 1,8 раза по сравнению с 2008 годом и составили 95 млрд. рублей. Основным фактором, повлиявшим на снижение поступлений, является снижение сальдированного финансового результата предприятий в целом по экономике, что подтверждают данные Росстата.

Поступления НДС, напротив, возросли в 3,5 раза по сравнению с данными 2008 года и составили 329 млрд. руб. Рост поступлений связан с переходом в 2008 году на квартальную уплату налога, в результате чего в январе 2008 года уплата НДС производилась по результатам хозяйственной деятельности одного месяца - декабря 2007 года, в феврале и марте уплата налога не производилась. В I квартале 2009 года уплата производилась по результатам хозяйственной деятельности в целом за IV квартал 2008 года.

В Российской Федерации следствием экономических реформ стала либерализация всех факторов производства, кроме заработной платы. При установившихся частных и смешанных формах собственности в экономике степень прямого государственного вмешательства в формирование трудовых доходов заметно снизилась. В результате заработная плата перестала выполнять все свои вышеуказанные функции. А ведь именно уровень заработной платы выступает стимулом к высокопроизводительной трудовой деятельности. Таким образом, в России наблюдается одна из главных диспропорций: слишком низкий уровень оплаты труда наемных работников по отношению к приросту производительности труда. Доля заработной платы в ВВП экономики России в 2 - 2,5 раза меньше, чем в странах с развитой рыночной системой.

Другой проблемой в системе оплаты труда, являющейся объектом государственного воздействия, можно назвать высокую степень дифференциации по уровню зарплаты отраслей, регионов и предприятий в России.

По мере осуществления экономических реформ в России система подоходного налогообложения значительно изменялась вместе с ее основными правилами и нормами. Тем самым были реализованы основные принципы налогообложения - всеобщность и равномерность. Новым явлением стало изменение объекта данного налога.

Вместо предполагаемого усредненного дохода, как было ранее, начал учитываться доход, реально полученный плательщиком.

Предоставление налоговой декларации обязательно, в соответствии с законодательством, для предпринимателей и частнопрактикующих лиц, а также тех налогоплательщиков, которые не уплатили или уплатили не полностью налоговые платежи. Стоит сказать, что в настоящее время в Российской Федерации наиболее приемлемым было бы использование налогового регулирования доходов. Однако с принятием части второй Налогового Кодекса оно перестало ориентироваться на переход к демократической системе распределения доходов.

Происходит дифференциация населения по доходам, причем выделяются не только высокодоходные и низкодоходные группы, но одновременно развивается межотраслевая и региональная дифференциация, а также дифференциация внутри предприятий (между работниками и администрацией). Это явление неизбежно порождает усиление социальной напряженности в обществе.

В обществе увеличивается количество беднейшего населения. Нарастает массовое обнищание людей. У большинства населения страны рост доходов существенно отстает от роста прожиточного минимума.

Проблема бедности находится в центре внимания политики правительств всех стран, ибо везде существует неравномерность в распределении доходов и дифференциация населения.

Прожиточный минимум – это необходимый минимальный денежный доход на одного человека, равный по величине стоимости минимальной потребительской корзины. Такая корзина представляет собой минимальный набор продуктов питания, товаров и услуг, необходимых для обеспечения жизнедеятельности человека в натуральном и стоимостном выражении. Она состоит из продовольственной корзины и фиксированной доли расходов на непродовольственные товары и платные услуги.

Численность населения, имеющего денежные доходы ниже величины прожиточного минимума, установленной в целом по РФ (малоимущего населения), составила 31,2 млн. человек (21,9% от общей численности населения).

-

период

Величина прожиточного минимума в рублях

На душу населения

Для трудоспособного населения

Для пенсионеров

Для детей

За первый квартал 2009г

5083

5494

4044

4857

За четвертый квартал 2008г

4693

5086

3712

4472

За третий квартал 2008г.

4630

5017

3660

4418

За второй квартал 2008г.

4646

5024

3694

4448

За первый квартал 2008г.

4402

4755

3508

4218

За четвертый квартал 2007г.

4005

4330

3191

3830

Таблица 3. Минимальный размер оплаты труда (МРОТ)

Минимальный размер оплаты труда (МРОТ) ‑ законодательно установленный минимум, применяемый для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности. В соответствии с законодательством РФ, МРОТ также используется для определения величины налогов, сборов, штрафов и иных платежей, которые исчисляются в зависимости от минимального размера оплаты труда.

МРОТ с 1 декабря 2008г. составит 3 тыс. руб. Об этом сообщил министр финансов РФ Алексей Кудрин, выступая на совместном заседании высшего совета и генерального совета партии "Единая Россия". А. Кудрин добавил, что с 1 сентября 2007г. МРОТ будет повышен до 2 тыс. 300 руб. Соответствующий закон президент Владимир Путин подписал 20 апреля с.г. К 2011г. уровень МРОТ планируется довести до прожиточного минимума, который, по прогнозам, составит 5 тыс. 238 руб. Это, по словам министра, потребует дополнительных ресурсов, и в бюджете на 2008-2010гг. зарезервированы дополнительные средства в размере: 16 млрд руб. - в 2008г., 40 млрд руб. - в 2009г. и 53 млрд руб. - в 2010г. Данные средства будут перечисляться тем ведомствам, которые разработают и утвердят отраслевые системы оплаты труда.

С 1 июля 2000 г. минимальный размер оплаты труда (МРОТ) был установлен в размере 132 руб. в месяц.

С 1 января 2001 г. ‑ 200 руб.

С 1 июля 2001 г. ‑ 300 руб.

С 1 мая 2002 г. ‑ 450 руб.

С 1 октября 2003 г. ‑ 600 руб.

С 1 января 2005 г. ‑ 720 руб.

С 1 сентября 2005 г. ‑ 800 руб.

С 1 мая 2006 г. ‑ 1100 руб.

С 1 сентября 2007 г. ‑2300 руб.

С 1 января 2009 г. ‑ 4330 руб.