Практическая работа №2

Тема: Множественная линейная регрессия

Цель работы

Построение парной линейной регрессии для каждой переменной и проверка значимости.

Построение множественной линейной регрессии и проверка значимости модели в целом.

Проверка статистической значимость значений коэффициентов регрессии и коэффициента корреляции.

Вычисление доверительных интервалов параметров линейной регрессии.

Построение прогноза и вычисление стандартных ошибок прогноза

Содержание отчета и представление работы

Отчет по работе оформляется в виде файла Excel и должен содержать полученные результаты с необходимыми пояснениями

Задание к работе

Исследуется

зависимость курсовой стоимости акций

![]() компаний от оборота

компаний от оборота

![]() ,

прибыли

,

прибыли

![]() и затрат на новые технологии

и затрат на новые технологии

![]() .

.

Исходные

данные представлены выборкой объема

![]() ,

в папке FREE_ACCESS

на pc1

/ Эконометрика / Дополнительные материалы

/ ЗФ / Лабораторная работа_2 / Варианты.

,

в папке FREE_ACCESS

на pc1

/ Эконометрика / Дополнительные материалы

/ ЗФ / Лабораторная работа_2 / Варианты.

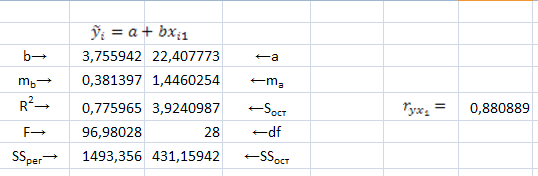

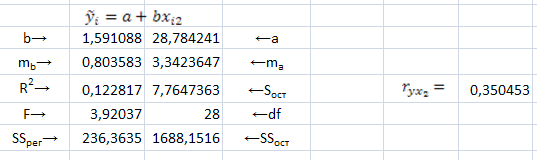

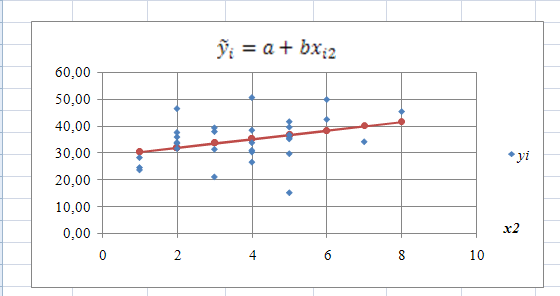

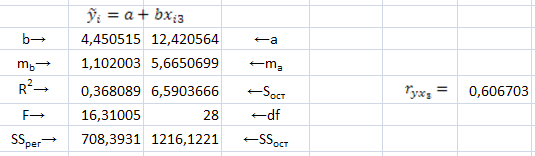

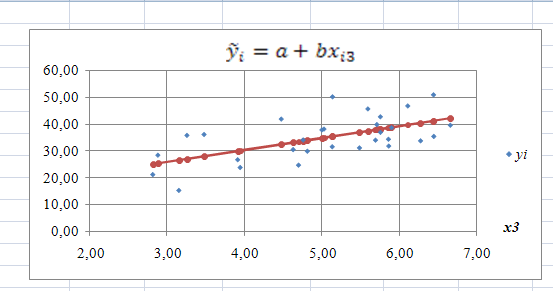

1. Постройте выборочные парные линейные регрессии — оценки зависимости результативного признака от каждого из факторов, рассматриваемого по отдельности.

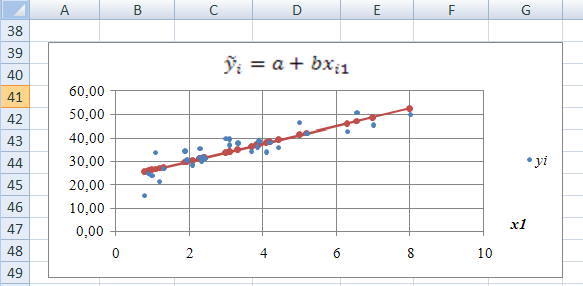

В каждом случае

— постройте поле корреляции,

— определите коэффициенты уравнения выборочной парной линейной регрессии,

— коэффициент детерминации,

— коэффициент корреляции,

— значение

![]() статистики.

статистики.

Для вычислений воспользуйтесь встроенной функцией LINEST/ЛИНЕЙН.

Напоминание. После того, как будут заполнены все аргументы функции в диалоговом окне ЛИНЕЙН, нажмите комбинацию клавиш <CTRL> + <SHIFT> + <ENTER>.

Проверьте статистическую значимость полученных эмпирических парных регрессий. Постройте прямые выборочных регрессий на поле корреляции.

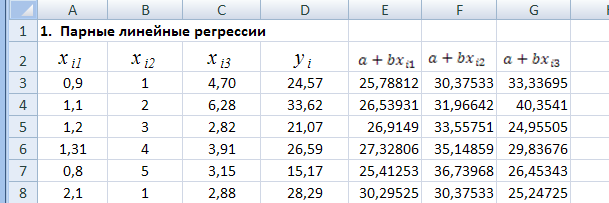

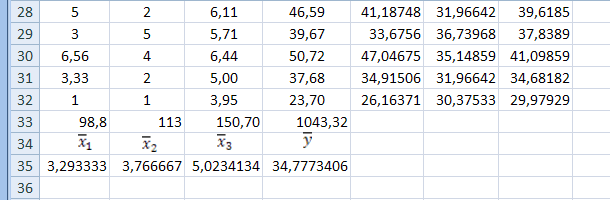

Рис.

1. Исходные данные и значения выборочной

парной линейной регрессии

![]() ,

,

![]() ,

,

![]() зависимости результативного признака

от каждого

из факторов

зависимости результативного признака

от каждого

из факторов

Результаты построения корреляционного поля, линий регрессии и использования встроенной функцией LINEST/ЛИНЕЙН показаны на рис. 2, a), b),c)

![]()

a)

b)

c)

Рис. 2. Результат использования функции LINEST/ЛИНЕЙН и графики выборочных парных линейных регрессий — зависимостей результативного признака от каждого из факторов , и , рассматриваемых по отдельности.

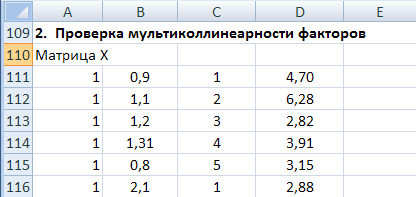

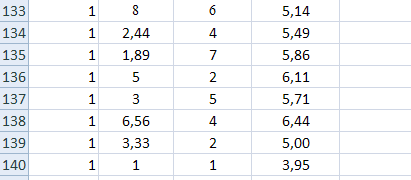

2 . Проверьте мультиколлинеарность факторов.

Построите

матрицу вида

,

см. рис. 3.

,

см. рис. 3.

Рис. 3. Матрица X.

Постройте

транспонированную к ней матрицу

![]() (рис.

4).

(рис.

4).

Для построения матрицы необходимо предварительно выделить 4 строки и n столбцов и воспользоваться функцией ТРАНСП (категория Ссылки и массивы).

Для активизации функции ТРАНСП используется комбинация клавиш <CTRL> + <SHIFT> + <ENTER>.

n столбцов

Рис. 4. Транспонированная матрица X.

Матрицу

умножьте на матрицу

![]() .

.

Произведение

матриц вычисляется с помощью функции

МУМНОЖ

(MMULT),

аргументами

которой являются перемножаемые матрицы.

Перемножаемые матрицы должны удовлетворять

условию соответствия размеров: матрица

размера

![]() может быть умножена справа на матрицу

размера

может быть умножена справа на матрицу

размера

![]() ,

в результате получится матрица размера

,

в результате получится матрица размера

![]() .

.

Любые операции с матрицами требуют предварительного выделения области m строк и k столбцов для результата матричной операции.

Активизация матричных операций выполняется использованием комбинация клавиш <CTRL> + <SHIFT> + <ENTER>.

В

случае множественной регрессии с тремя

факторами матрица X

будет иметь

размер

![]() ,

матрица

— размер

,

матрица

— размер

![]() ,

а их произведение —

,

а их произведение —

![]() ,

в нашем случае при

,

в нашем случае при

![]() .

.

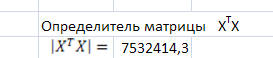

Вычислите

определитель

![]() с

помощью функции МОПРЕД:

с

помощью функции МОПРЕД:

Рис.

5. Матрица

![]() и ее определитель

=

7532414,3 . Определитель матрицы

= 7532414,3 существенно отличается от нуля,

следовательно, мультиколлинеарности

нет.

и ее определитель

=

7532414,3 . Определитель матрицы

= 7532414,3 существенно отличается от нуля,

следовательно, мультиколлинеарности

нет.

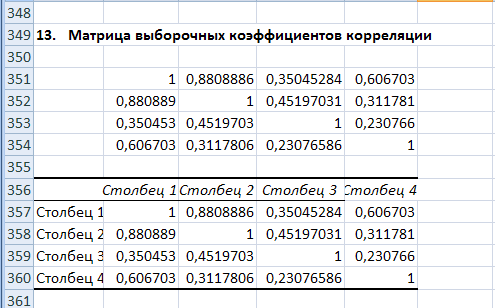

3 . Постройте матрицу Q выборочных коэффициентов корреляции (с помощью функции КОРРЕЛ, категория Статистика, или процедуры КОРРЕЛЯЦИЯ пакета Анализ данных).

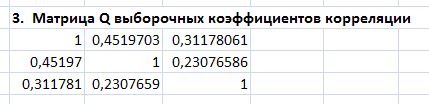

Рис.

6. Матрица

![]() выборочных коэффициентов корреляции,

построенная с помощью функции КОРРЕЛ

(верхняя) и

процедуры КОРРЕЛЯЦИЯ

пакета Анализ

данных

(нижняя).

выборочных коэффициентов корреляции,

построенная с помощью функции КОРРЕЛ

(верхняя) и

процедуры КОРРЕЛЯЦИЯ

пакета Анализ

данных

(нижняя).

Нет значений больше 0,8, следовательно, нет проблем мультиколлинеарности.

4 .

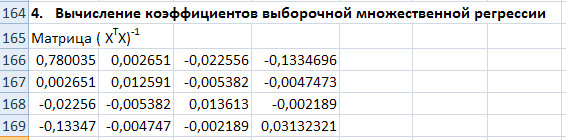

Вычислите коэффициенты выборочной

регрессии непосредственно по формуле:

.

Вычислите коэффициенты выборочной

регрессии непосредственно по формуле:

![]() .

.

Для

этого сначала вычислите произведение

двух матриц

![]() ,

найдите обратную матрицу

,

найдите обратную матрицу

![]() ,

умножьте матрицу

,

умножьте матрицу

![]() на матрицу

и,

наконец, получить матрицу

на матрицу

и,

наконец, получить матрицу

![]() ;

;

1 .

Матрица

уже получена, пункт 2, рис. 5.

.

Матрица

уже получена, пункт 2, рис. 5.

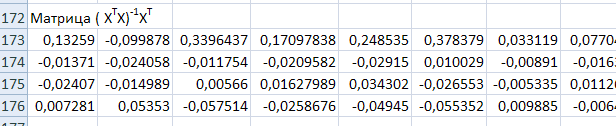

2 . Найдите обратную матрицу

,

функция МОБР,

категория Математика;

. Найдите обратную матрицу

,

функция МОБР,

категория Математика;

Рис. 7. Матрица .

3 .

Умножьте матрицу

на матрицу

;

.

Умножьте матрицу

на матрицу

;

n столбцов

Рис.

8. Матрица

![]() .

.

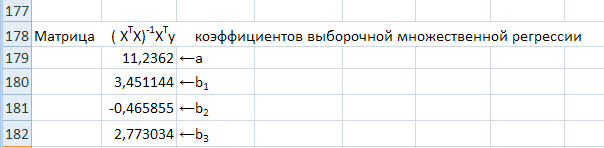

4 Полученную матрицу

умножьте на матрицу-столбец

Полученную матрицу

умножьте на матрицу-столбец

![]() .

.

Рис. 9. Матрица .

Теперь

можно построить выборочное уравнение

регрессии

![]() .

.

Напоминание для невнимательных. Функция МУМНОЖ (MMULT) является функцией массива! Поэтому перед использованием функции МУМНОЖ (MMULT) необходимо выделить область размером , в которой будет выведен результат, затем вставить функцию МУМНОЖ, указав ее аргументы. После этого в левой верхней ячейке выделенной области появится первый элемент результирующей матрицы. Для вывода всей матрицы нажмите комбинацию клавиш <CTRL>+<SHIFT>+<ENTER>.

Обратную

матрицу

![]() вычислите с помощью функции МОБР

(MINVERS).

Функция МОБР

также является функцией массива

и ее использование аналогично функции

МУМНОЖ:

сначала

необходимо выделить область ячеек, в

которой будет получена обратная матрица,

вставить функцию МОБР

(MINVERS),

затем <CTRL>+<SHIFT>+<ENTER>.

вычислите с помощью функции МОБР

(MINVERS).

Функция МОБР

также является функцией массива

и ее использование аналогично функции

МУМНОЖ:

сначала

необходимо выделить область ячеек, в

которой будет получена обратная матрица,

вставить функцию МОБР

(MINVERS),

затем <CTRL>+<SHIFT>+<ENTER>.

Запишите уравнение регрессии в развернутой форме — дайте интерпретацию коэффициентам выборочной регрессии.

5 .

Вычислите коэффициенты регрессии с

помощью функции ЛИНЕЙН

(LINEST).

Для того чтобы использовать эту

функцию для вычисления параметров

множественной регрессии необходимо:

.

Вычислите коэффициенты регрессии с

помощью функции ЛИНЕЙН

(LINEST).

Для того чтобы использовать эту

функцию для вычисления параметров

множественной регрессии необходимо:

1)

Сначала выделить на рабочем листе

область размером

![]() ,

где

,

где

![]() — число объясняющих переменных – у нас

k

= 3 (область

54).

— число объясняющих переменных – у нас

k

= 3 (область

54).

2) Затем заполнить поля аргументов этой функции, которые имеют тот же смысл, что и в случае парной регрессии:

Известные_значения_y

— адреса

ячеек, содержащих значения признака

![]() ;

;

Известные_значения_x — адреса ячеек, содержащих значения всех объясняющих перменых.

Обратите внимание: выборочные значения факторов должны располагаться рядом друг с другом (в смежной области), причем предполагается, что в первом столбце (строке) содержатся значения первой объясняющей переменной, во втором столбце — второй и т.д.

Константа — значение (логическое), указывающее на наличие свободного члена в уравнении регрессии: укажите в поле Константа значение 1, тогда свободный член рассчитывается обычным образом (если значение поля Константа равно 0, то свободный член полагается равным 0);

Статистика — значение (логическое), которое указывает на то, следует ли выводить дополнительную информацию по регрессионному анализу или нет: укажите в поле Статистика значение равное 1, тогда будет выводиться дополнительная регрессионная информация (если Статистика=0, то выводятся только оценки коэффициентов уравнения регрессии);

В случае трех

объясняющих переменных

![]() результаты расчета параметров регрессии

будут выведены в следующем виде:

результаты расчета параметров регрессии

будут выведены в следующем виде:

Таблица 1

Знач.

коэфф.

|

Знач.

коэфф.

|

Знач.

коэфф.

|

Знач.

коэфф.

|

Станд.

ошибка

|

Станд.

ошибка

|

Станд.

ошибка

|

Станд.

ошибка

|

Коэффициент

детерминации

|

Оценка – стандартного отклонения

остатков

|

|

|

Значение

|

Число

степеней свободы

|

|

|

Регрессионная сумма квадратов

|

Остаточная сумма квадратов

|

|

|

Рис. 10. Коэффициенты регрессии, вычисленные с помощью функции ЛИНЕЙН.

6

.

Вычислите

множественный коэффициент детерминации

![]() и скорректированный (исправленный)

коэффициент детерминации

и скорректированный (исправленный)

коэффициент детерминации

![]() непосредственно по формуле

непосредственно по формуле

,

,

![]()

– регрессионная

сумма квадратов

– регрессионная

сумма квадратов

![]() =

1744,351

=

1744,351

– сумма

квадратов остатков

– сумма

квадратов остатков

![]() =

180,1647

=

180,1647

– общая

(полная) сумма квадратов остатков

– общая

(полная) сумма квадратов остатков

![]() =

1924,52

=

1924,52

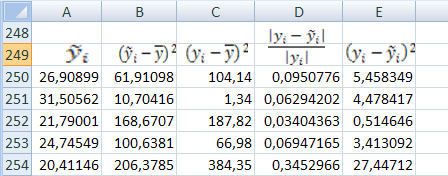

Подготовьте вспомогательную таблицу как показано на рис. 11.

Рис.

11. В ячейке С282 результат вычисления

= 0,9063844, в ячейке С283 результат вычисления

= 0,8955826.

= 0,9063844, в ячейке С283 результат вычисления

= 0,8955826.

7

.

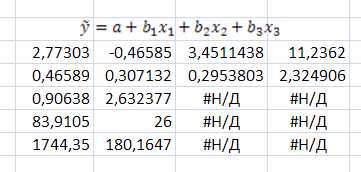

Вычислите расчетные значения

![]() согласно найденному уравнению выборочной

множественной регрессии (рис. 11, столбец

A250:A279).

согласно найденному уравнению выборочной

множественной регрессии (рис. 11, столбец

A250:A279).

![]()

a = 11,2362, b1 = 3,451144, b2 = – 0,465855 b3 = 2,77034.

8.

Вычислите остатки, т.е. отклонения

![]() истинных значений признака от расчетных.

истинных значений признака от расчетных.

9 .

Найдите

величину средней ошибки аппроксимации

.

Найдите

величину средней ошибки аппроксимации

![]() и оценку дисперсии остатков

и оценку дисперсии остатков

![]() .

.

,

,

Модуль

разности

![]() вычисляется с помощью функции ABS

категории Математика.

вычисляется с помощью функции ABS

категории Математика.

Рис.

12. Средняя ошибка аппроксимации

![]() .

.

Результат

вычисления остатков

=

6,929411,

![]() =

2,632377 показан во вспомогательной

таблице на рис. 11.

=

2,632377 показан во вспомогательной

таблице на рис. 11.

10. Вычислите значение статистики непосредственно по формуле. Проверьте значимость уравнения регрессии в целом используя – тест.

Рис.

13. Статистика F

вычислена по формуле

.

.

![]() определяется

по таблице распределения Стьюдента –

Снедекора.

определяется

по таблице распределения Стьюдента –

Снедекора.

Входными величинами в таблицу являются:

–

![]() =

0,05 – уровень

значимости

=

0,05 – уровень

значимости

– число степеней свободы числителя k – число факторов;

– число

степеней свободы знаменателя

![]() n

– объем выборки;

n

– объем выборки;

можно

определить

с помощью функции

![]() .

.

Проверьте значимость полученного уравнения регрессии в целом по критерию Фишера.

Если

выполнены предположения регрессионного

анализа, то при выполнении гипотезы

![]() (что означает отсутствие взаимосвязи

между факторами

(что означает отсутствие взаимосвязи

между факторами

![]() и y

, а так же

статистическую незначимость построенной

множественной регрессии), то статистика

распределена по закону Фишера с числом

степеней свободы числителя равном

и числом степеней свободы знаменателя

равном

.

и y

, а так же

статистическую незначимость построенной

множественной регрессии), то статистика

распределена по закону Фишера с числом

степеней свободы числителя равном

и числом степеней свободы знаменателя

равном

.

По

таблице распределения Фишера - Снедекора

при заданном уровне значимости

определяется значение

![]() как критическая точка при числе

степеней свободы числителя равном

и числе степеней свободы знаменателя

равном

как критическая точка при числе

степеней свободы числителя равном

и числе степеней свободы знаменателя

равном

![]() .

.

Тогда:

1)

Если

![]() ,

то гипотезу

следует

отклонить и, следовательно, признать

построенное уравнение линейной регрессии

статистически значимым,

,

то гипотезу

следует

отклонить и, следовательно, признать

построенное уравнение линейной регрессии

статистически значимым,

2)

Если

![]() ,

то гипотезу

следует

принять и, следовательно, признать

построенное уравнение статистически

незначимым.

,

то гипотезу

следует

принять и, следовательно, признать

построенное уравнение статистически

незначимым.

Значение можно определить с помощью функции FINV/FРАСПОБР. Аргументы этой функции:

Вероятность — уровень значимости , можно принять равным 0,05 (т.е. 5%);

Степени_свободы1 — число степеней свободы числителя, равно 1 (т.к. один фактор);

Степени_свободы2

— число

степеней свободы знаменателя, для парной

регрессии равно

![]() ,

где

,

где

![]() — число наблюдений.

— число наблюдений.

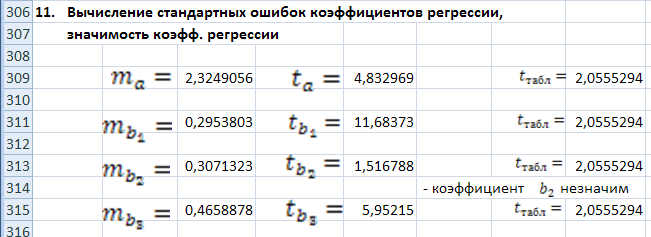

11.

Вычислите стандартные ошибки

коэффициентов регрессии:

![]() ,

,

![]() ,

,

![]() ,

,

![]() непосредственно по формулам. Результаты

вычислений показаны на рис. 14.

непосредственно по формулам. Результаты

вычислений показаны на рис. 14.

– стандартная

ошибка коэффициента регрессии

– стандартная

ошибка коэффициента регрессии

![]() ;

;

![]() – первый элемент, стоящий на главной

диагонали матрицы

,

которая уже определена, 0,780035, см. рис.

7.

– первый элемент, стоящий на главной

диагонали матрицы

,

которая уже определена, 0,780035, см. рис.

7.

– стандартная

ошибка коэффициента регрессии

– стандартная

ошибка коэффициента регрессии

![]() ;

;

–

–

![]() –

ый

элемент, стоящий на главной диагонали

матрицы

–

ый

элемент, стоящий на главной диагонали

матрицы

![]() (0,012591, 0,013613, 0,03132321).

(0,012591, 0,013613, 0,03132321).

Проверьте

значимость коэффициентов регрессии с

помощью

![]() –

критерия

Стьюдента.

–

критерия

Стьюдента.

Статистика

при выполнении

гипотезы

при выполнении

гипотезы

![]() распределена по закону Стьюдента с

распределена по закону Стьюдента с

![]() степенями свободы.

степенями свободы.

Из

таблицы распределения Стьюдента с

степенями свободы по заданному уровню

значимости выбирается значение

![]() как

критическая точка, соответствующая

двусторонней области.

как

критическая точка, соответствующая

двусторонней области.

Тогда:

1)

Если

![]() ,

то гипотезу

следует отклонить и, следовательно,

признать коэффициент b

статистически

значимым,

,

то гипотезу

следует отклонить и, следовательно,

признать коэффициент b

статистически

значимым,

2)

Если

![]() ,

то гипотезу

следует принять и, следовательно,

признать коэффициент

статистически

незначимым.

,

то гипотезу

следует принять и, следовательно,

признать коэффициент

статистически

незначимым.

Статистика

при выполнении

гипотезы

при выполнении

гипотезы

![]() распределена по закону Стьюдента с

степенями свободы.

распределена по закону Стьюдента с

степенями свободы.

Из таблицы распределения Стьюдента с степенями свободы по заданному уровню значимости выбирается значение как критическая точка, соответствующая двусторонней области.

Тогда:

1)

Если

![]() ,

то гипотезу

,

то гипотезу

![]() следует отклонить и, следовательно,

признать коэффициент b

статистически

значимым,

следует отклонить и, следовательно,

признать коэффициент b

статистически

значимым,

2)

Если

![]() ,

то гипотезу

следует принять и, следовательно,

признать коэффициент b

статистически

незначимым.

,

то гипотезу

следует принять и, следовательно,

признать коэффициент b

статистически

незначимым.

Рис.

14. Результаты вычисления стандартных

ошибок коэффициентов регрессии:

![]() ,

,

![]() ,

,

![]() ,

,

![]() непосредственно по формулам и проверки

значимости коэффициентов регрессии с

помощью

непосредственно по формулам и проверки

значимости коэффициентов регрессии с

помощью

![]() –

критерия

Стьюдента.

–

критерия

Стьюдента.

12. Постройте доверительные интервалы для статистически значимых коэффициентов регрессии.

Рис. 15. Результаты вычисления доверительных интервалов.

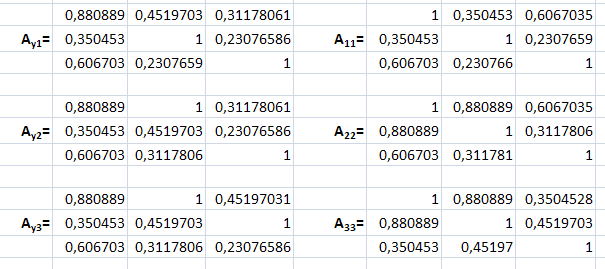

1 3.

Постройте матрицу

3.

Постройте матрицу

![]() ,

состоящую из выборочных коэффициентов

корреляции. Вычислите частные коэффициенты

корреляции

,

состоящую из выборочных коэффициентов

корреляции. Вычислите частные коэффициенты

корреляции

![]() ,

,

![]() ,

,

![]() .

.

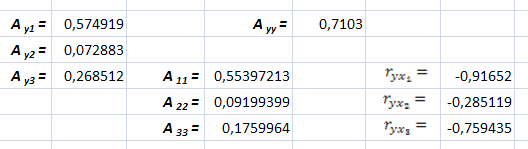

Сравните

их с парными коэффициентами корреляции,

полученными в п. 1.

![]() =

0,8808886,

=

0,8808886,

![]() = 0,35045284,

= 0,35045284,

![]() =

0,606703.

=

0,606703.

Проверьте статистическую значимость частных коэффициентов корреляции.

Рис. 16. Матрица выборочных коэффициентов корреляции, построенная с помощью функции КОРРЕЛ (верхняя матрица) и с помощью процедуры КОРРЕЛЯЦИЯ пакета Анализ данных (нижняя матрица).

Выборочным коэффициентом частной корреляции (или просто — частным коэффициентом корреляции) между переменными xi и xj при фиксированных значениях остальных k - 2 переменных называется выражение

где

через

![]() обозначены

алгебраические дополнения элементов

обозначены

алгебраические дополнения элементов

![]() матрицы выборочных коэффициентов

корреляции Q.

матрицы выборочных коэффициентов

корреляции Q.

Значения коэффициентов частной корреляции, как и обычных выборочных коэффициентов парной корреляции, лежат в интервале [-1,1]. Можно сказать, что равенство нулю коэффициента частной корреляции означает отсутствие прямого (линейного) влияния одной переменной на другую.

Выборочным коэффициентом частной корреляции между зависимой переменной y и объясняющей переменной xj при фиксированных значениях остальных k - 2 переменных называется выражение

где

![]() — алгебраическое

дополнение к элементу

— алгебраическое

дополнение к элементу

![]() матрицы

матрицы

![]() ,

,

![]() —

алгебраическое

дополнение к элементу

—

алгебраическое

дополнение к элементу

![]() (т.е.

(т.е.

![]() ),

),

![]() — алгебраическое

дополнение к элементу

— алгебраическое

дополнение к элементу

![]() (заметим, что

это единица, стоящая на пересечении i

-ой строки

и i -го

столбца).

(заметим, что

это единица, стоящая на пересечении i

-ой строки

и i -го

столбца).

Рис. 15. Вспомогательные матрицы, полученные вычеркиванием соответствующих строк и столбцов из исходной матрица выборочных коэффициентов корреляции, для вычисления определителей.

Рис. 16. Коэффициенты

частной корреляции

![]()

![]()

![]() между зависимой переменной y

и объясняющей переменной xi

, “очищенные”

от влияния остальных факторов.

=

0,8808886,

= 0,35045284,

=

0,606703.

между зависимой переменной y

и объясняющей переменной xi

, “очищенные”

от влияния остальных факторов.

=

0,8808886,

= 0,35045284,

=

0,606703.