4.3 Анализ финансового состояния

Финансовое состояние - это способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются – это положительно влияет на финансовое положение, и наоборот. Поэтому главной целью анализа является своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового положения предприятия и его платежеспособности.

Для анализа финансового состояния предприятия использовались данные бухгалтерской отчетности ОАО «Гомельский мясокомбинат» за период 2008-2010 гг. и январь-сентябрь 2010 г. Анализ финансового состояния и платежеспособности проводился в соответствии с требованиями Постановления Министерства финансов, Министерства экономики и Министерства статистики и анализа Республики Беларусь от 14 мая 2004 г. № 81/128/65 «Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъекта предпринимательской субъекта предпринимательской деятельности» с учетом постановления Министерства финансов, Минэкономики и Министерства статистики и анализа Республики Беларусь от 8 мая 2008 г. №79/99/50 «О внесении изменений и дополнений в инструкцию по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности».

Аналитический баланс предприятия за анализируемый период сформирован на основании данных бухгалтерского баланса путем объединения однородных по экономическому содержанию статей в основные элементы активов и пассивов по форме, утвержденной Постановлением Министерства финансов Республики Беларусь от 14.02.2008 г. № 19. Данная форма является основой для большей части расчетов показателей и коэффициентов, характеризующих финансовое состояние предприятия. В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса использовались такие показатели как коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами.

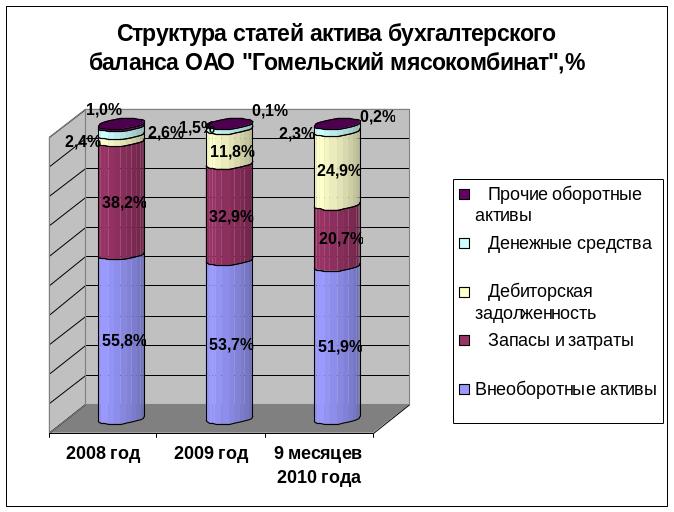

ОАО «Гомельский мясокомбинат» имеет достаточно мобильную структуру активов: доля внеоборотных активов в структуре баланса снизилась с 55,8 % по состоянию на 01.01.09 г., на 01.01.2010 г. до 53,7%, на 01.10.10 г. на 51,9 % (рис. 4.1), что дает возможность адаптироваться к изменениям конъюнктуры рынка и производить продукцию, пользующуюся спросом. С другой стороны, сокращение удельного веса внеоборотных активов свидетельствует о необходимости обновления основных производственных фондов.

Рисунок 4.1-структура статей актива бухгалтерского баланса ОАО

«Гомельский мясокомбинат».

В течение 2009 года предприятием было введено в эксплуатацию основных средств на сумму 16637млн. руб., из них здания и сооружения 12950 млн. руб. Наибольший прирост стоимости запасов был вызван увеличением объемов запасов сырья, а также готовой продукции на складах предприятия. Удельный вес сырья, материалов и готовой продукции по состоянию на 01.01.09 г. и составили 32,9 %, на 01.10.10 г. снизились до 20,7 % или 12,2 процентных пункта. Это связано с увеличением отгрузки мяса на экспорт и на внутренний рынок РБ.

Залогом выживаемости и основной стабильности положения предприятия служит ее устойчивость. На устойчивость предприятия оказывает различные факторы:

Положение предприятия на товарном рынке

Степень зависимости от внешних кредиторов и инвесторов

Наличие неплатежеспособных кредиторов

Эффективность хозяйственных и финансовых предприятий.

Финансовая устойчивость является отражением стабильного повышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Устойчивость непосредственно связана с платежеспособностью предприятия.

Платежеспособность предприятия - возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами. Оценка платежеспособности по балансу производится на основе характеристики ликвидности активов (т. е. скорости превращения их в денежную наличность).

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди них для анализа финансового состояния являются следующие:

коэффициент текущей ликвидности на конец отчетного периода должен быть не менее 1,15;

коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода должен быть не менее 0,15.

коэффициент обеспечения финансовых обязательств на конец отчетного периода должен быть не более 0,85.

коэффициент текущей ликвидности, характеризует обитую обеспеченность краткосрочной задолженности оборотными средствами для ведения хозяйственной деятельности и своевременному погашению срочных обязательств предприятия.

Коэффициент текущей ликвидности рассчитывается как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки «Долгосрочные кредиты и займы».

коэффициент обеспеченности собственными оборотными средствами, характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение суммы итогов разделов III и IY пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса.

Показатели финансового состояния ОАО «Гомельский мясокомбинат» представлены в таблице 4.4.

Таблица 4.4