67.Портфель из актива без риска и рискованного портфеля. Кредитный и заёмный портфель ценных бумаг

Безрисковые и рискованные активы. Долгосрочные облигации-более рискованные инвестиции, чем краткосрочные казначейские векселя, и что инвестиции в акции характеризуются еще более высокой степенью риска. Иначе говоря, более рискованные инвестиции обеспечивают более высокий уровень средней доходности.

Самый простой способ управления риском: часть портфеля инвестируется в краткосрочные казначейские векселя и другие надёжные цб денежного рынка, а другая часть - в рискованные активы. Это пример выбора, основанный на распределении активов.

Распределение активов - формирование портфеля путём выбора из широкого круга классов активов.

Полный портфель - весь инвестиционный портфель, включающий рискованные и безрисковые активы.

Возможность взимать налоги и контролировать денежную эмиссию позволяет государству, и только ему, выпускать безрисковые долговые обязательства. Такая бездефолтная гарантия сама по себе не достаточна, чтобы обеспечить реальную безрисковость долговых обязательств, поскольку инфляция влияет на покупательную способность выручки, полученной от инвестирования в краткосрочные казначейские векселя. Единственным понастоящемубезрисковым активом была бы облигация, поступления от которой полностью индексировались в соответствии с темпом роста цен. Но даже в этом случае она обеспечивает инвестору гарантированную реальную ставку доходности тогда, когда срок погашения такой облигации совпадает с периодом владения, который устраивает данного инвестора.

Несмотря на все эти оговорки, именно казначейские векселя принято считать безрисковым активом. они представляют собой краткосрочные инвестиции,они довольно чувствительны к колебаниям процентной ставки. Инвестор может зафиксировать краткосрочную номинальную доходность, купив такой вексель и оставив его у себя до самого момента погашения. Любой информационной неопределенностью на протяжении нескольких недель можно пренебречь в сравнении с неопределенностью рынка акций.

риск портфеля, состоящего из двух активов, определяется по формуле:

![]()

![]()

То есть риск портфеля из актива без риска и рискованного актива равен произведению риска рискованного актива и его удельный вес в портфеле. Ожидаемая доходность портфеля определяется по формуле (18.1):

![]()

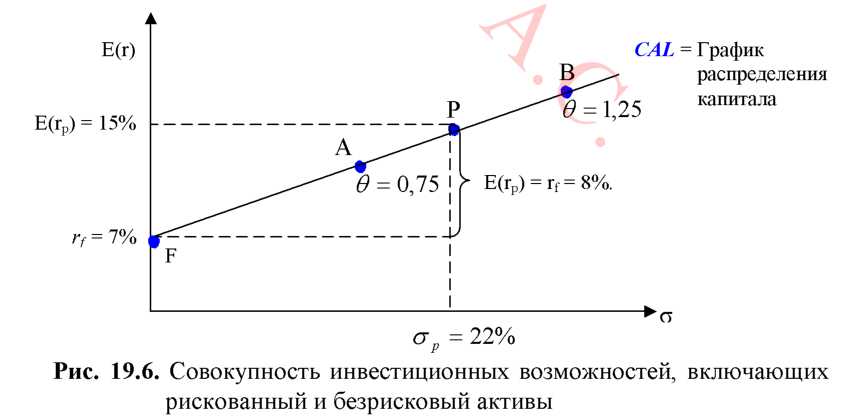

Данную ситуацию можно трактовать как покупку инвестором рискованной бумаги Рв сочетании с предоставлением кредита (покупка бумаги F),так как приобретение активабез риска есть не что иное, как кредитование эмитента. В связи с этим портфели на отрезке FP,(например, А),называются кредитными портфелями.

Инвестор может строить свою стратегию не только на основе предоставления кредита, то есть покупки бумаги без риска (F). Он также может занять деньги под более низкий процент, чем ожидаемая доходность актива (Р) и приобрести на них бумагу F,чтобы получить дополнительный доход1. На основе этого инвестор способен сформировать любой портфель, который располагается на продолжении прямой FP,например, портфельВ (рис. 19.6). Полученный портфель характеризуется более высокими риском и ожидаемой доходностью. Так как для формирования портфеляВинвестор занимает средства, то такой портфель называется заемным портфелем.Все портфели, расположенные на продолжении прямой FPвыше точки F, именуются заемными портфелями.

Если у инвесторов есть возможность получать кредиты по безрисковой ставке г/ = 7%, то они смогут формировать полные портфели, которые попадают на линию CALсправа от портфеля Р.Они просто выбирают значения в, превышающие 1,0. Тем самым, инвестор получает, так называемый, рычаг. Используя финансовый рычаг, теоретически инвестор может получить какое угодно большое значение ожидаемой доходности. Такие портфели будут располагаться на продолжении прямой FP(рис. 19.7) выше точки Р.

Однако на практике инвестор может столкнуться с тремя проблемами, которые ограничат ожидаемую доходность его стратегии.

Во-первых, с проблемой получения кредита в больших размерах, чем позволяет его финансовое положение.

Во-вторых,законодательство устанавливает верхний предел использования заемных средств при покупке ценных бумаг.

В-третьих, за предоставление кредита (рычага) надо платить определённый процент, поэтому доходность операции неизбежно снизится (линия CALповорачивается из положения 1 в положение 2.В случае же если операция оказалась убыточной, мало того, что инвестор теряет собственный капитал, он еще и обязан возместить потерянный креди