14. Нелинейная регрессия. Линеаризируемые и нелинеаризируемые модели.Эластичность

Лин.

регрессия явл. частным, и не самым

распростр. случаем

регрессии. Чаще строят нелин. модели.

Например: с помощью гиперболы

![]() ,

полиномиал.:

,

полиномиал.:

![]() (чаще

2-ой степени, реже 3-ей) и т.д. Различают

2

класса нелин. регрессий:

(чаще

2-ой степени, реже 3-ей) и т.д. Различают

2

класса нелин. регрессий:

Регрессии нелин. по аргументу (регрессору), но лин. по искомому пар-ру.

Регрессии нелин. по оцениваемым пар-ам.

Примерами 1-ого класса служат: полиномы различных степеней, гипербола и т.д.

2-ого класса: степенная функция, показательная, экспоненциальная.

1-ый класс реш. обычными методами МНК

Нелин.

регрессии 2-ого класса подразделяются

на линеаризируемые и нелианизируемые.

К линеар. относят регрессии, кот.путем

простых преобразований приводятся к

лин. Например,

![]() –

степенная,

–

степенная,

![]() –

показательная ,

–

показательная ,

![]() - экспоненциальная и т.д.

- экспоненциальная и т.д.

Возможно наличие нелианиз. yt=a+bc+Xt, кот. никакими функцион. преобраз. не приводит к лин. Для оценки используют численные методы. оценка неизвестных параметров нелинейных регрессий первого класса решаются без сложностей методом наименьших квадратов. Наиболее просто они решаются для полиномиальных функций.

Использ.

гиперболич. ф-ции

![]() –

кривая Филипса. При b>0

получ. обратную зависимость, кот. при

Х

–

кривая Филипса. При b>0

получ. обратную зависимость, кот. при

Х![]() ∞

хар-ся нижней асимптотой, т.е.

∞

хар-ся нижней асимптотой, т.е.

![]() .

b<0

получим медленно возраст. ф-цию при Х

∞,

т.е.

.

b<0

получим медленно возраст. ф-цию при Х

∞,

т.е.

![]() - кривая Энгеля.

- кривая Энгеля.

Особый интерес

предст. степенная ф-ия, т.к. b

имеет четкий эконом. смысл, кот. наз.

эластичностью, он показ. на сколько % в

ср-ем изменится рез-т при изменении

регрессора на 1%. В общем случае коэф-т

эласт. для любых

![]() :

:

Э= .

Напр, для степенной ф-ии Э=b.Для

др.ф-ий он зависит от x.

.

Напр, для степенной ф-ии Э=b.Для

др.ф-ий он зависит от x.

Для лин.: Э= ;

для параболы 2-ого порядка: Э=

;

для параболы 2-ого порядка: Э= ;

для гиперболы: Э=

;

для гиперболы: Э= ;

для показательной: Э=

;

для показательной: Э=![]() ;

для полулогарифм(

;

для полулогарифм(![]() ):

Э=

):

Э= ;

для логист.: Э=

;

для логист.: Э= ;

для обратной(

;

для обратной(![]() ):

Э=

):

Э=![]() .

.

Логистическая

ф-ия:

;

;

15. Корреляция для нелинейной регрессии. Средняя ошибка аппроксимации.

Ур-ние нелин. регрессии, так же как и в лин. зав-ти, дополняется показателем корреляции, а именно индексом корреляции R:

![]()

где σ2общ — общая дисперсия результативного признака у; σ2ост — остаточная дисперсия, т.к..

то индекс корреляции можно выразить как

Величина данного показателя находится в границах: 0<R<1, чем ближе к единице, тем теснее связь рассм-ых признаков, тем более надежно найденное уравнение регрессии.

Если нелинейное относительно регрессора урн-ие явл. лин. по искомым пар-м, то для оценки тесноты связи может быть использован лин. коэф-т корреляции для преобраз-ых данных и его величина совпадет с индексом корреляции Ryx = ryz, где z преобразованная величина признака-фактора.

Обратимся для

примера к гиперболе Ŷt=a+b/Xt,

zt=1/Xt,

Ŷt=а+bzt,

для кот. может быть опр-н лин. коэф-т

корреляции: rYZ

=bσz/σy

или r2YZ

=b2σ2z/σ2y

при этом

Если при переходе в лин. форму происходит изменение результирующей переменной, то коэф-т корриляции по преобраз. знач. дает приближ. оценку тесноты связи и не совпадает с индексом корриляции.

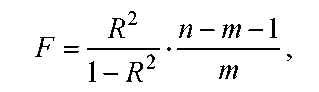

R2

имеет тот же смысл, что и коэф-т детерминации

![]() .

Он может использоваться для проверки

существенности ур-ния регрессии в целом

по F-критерию

Фишера:

.

Он может использоваться для проверки

существенности ур-ния регрессии в целом

по F-критерию

Фишера:

где R2 — индекс детерминации; n — число наблюдений; m — число параметров при переменных х.

Если

![]() то возможна применение линейной

регрессии. Если >0,1,то проводится оценка

существенности и различия вычесленных

по одним и тем же данным через t-критерий

Стьюдента.

то возможна применение линейной

регрессии. Если >0,1,то проводится оценка

существенности и различия вычесленных

по одним и тем же данным через t-критерий

Стьюдента.

![]() ,

где S – ошибка модуля разности.

,

где S – ошибка модуля разности.

![]() .

Если вычисленное значение t>tкр,

то различия м/у R2

и r2

cущественны.

И замена невозможна. (t<2, то различия

несущественны)

.

Если вычисленное значение t>tкр,

то различия м/у R2

и r2

cущественны.

И замена невозможна. (t<2, то различия

несущественны)

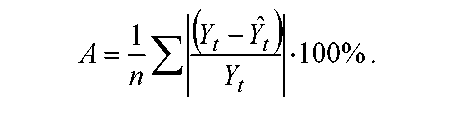

Средняя ошибка аппроксимации

Фактические

знач. результативного признака отлич.

от теор.,

рассчитанных по ур-ию

регрессии, т.е. yt

и

![]() .

Величина отклонений фактич.

и расчетных знач.

результативного признака (

.

Величина отклонений фактич.

и расчетных знач.

результативного признака (![]() )

по каждому наблюдению t

представляет собой ошибку аппроксимации.

Их число соответствует объему совокупности.

)

по каждому наблюдению t

представляет собой ошибку аппроксимации.

Их число соответствует объему совокупности.

Для сравнения используются величины отклонений, выраж. в % к фактич. знач. Поскольку ( ) может быть как полож., так и отриц., то ошибки аппроксимации для каждого наблюдения принято определять в %-ах по модулю.