3) Сущность внешних эффектов (экстерналий)

Внешние эффекты (экстерналии) — ситуация, когда издержки или выгоды от рыночных сделок не учитываются в ценах в полном объеме. При отрицательных (положительных) внешних эффектах деятельность одного лица вызывает издержки (выгоды) других лиц. Если цементный завод производит выбросы в атмосферу, налицо отрицательный внешний эффект для окрестных жителей (они терпят издержки, не учитываемые в цене цемента, и ничего не получают взамен). Если же завод проведет дорогу и окрестные жители смогут ею бесплатно пользоваться, налицо положительный внешний эффект.

Если

разделить предельные социальные выгоды

(![]() )

и предельные частные выгоды (

)

и предельные частные выгоды (![]() ),

а также предельные социальные издержки

(

),

а также предельные социальные издержки

(![]() )

и предельные частные издержки (

)

и предельные частные издержки (![]() ).

то причиной внешних эффектов становится

несовпадение социальных и частных

величин. Если, например, издержки договора

между двумя лицами ложатся на третье

лицо, возникает отрицательный внешний

эффект. Внешние эффекты — это издержки

или выгоды третьих лиц (не участвующих

в производстве) от какой-либо активности.

).

то причиной внешних эффектов становится

несовпадение социальных и частных

величин. Если, например, издержки договора

между двумя лицами ложатся на третье

лицо, возникает отрицательный внешний

эффект. Внешние эффекты — это издержки

или выгоды третьих лиц (не участвующих

в производстве) от какой-либо активности.

Обозначим

предельные внешние выгоды (![]() )

и предельные внешние издержки (

)

и предельные внешние издержки (![]() )

(рис. 1.25).

)

(рис. 1.25).

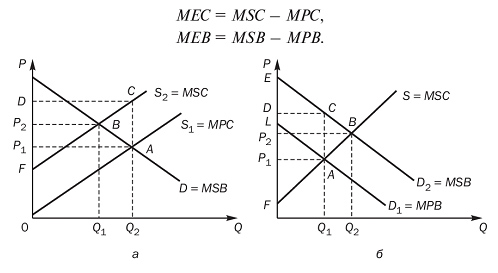

Рис. 1.25. Внешние эффекты: а — отрицательный; б — положительный

Если

цементный завод делает выбросы в

атмосферу, их объем зависит от объема

производства (рис. 1.25, а). Предложение

без учета цементным заводом отрицательного

воздействия на окрестных жителей

показано линией ![]() .

Тогда как если бы его заставили оплатить

все социальные издержки, то предложение

было бы на меньшем уровне

.

Тогда как если бы его заставили оплатить

все социальные издержки, то предложение

было бы на меньшем уровне ![]() .

Поскольку Q2 >

Q1 имеет

место перепроизводство благ, производство

которых связано с отрицательными

внешними эффектами. Если производителя

заставить оплатить внешний эффект

(перейти из точки равновесия А в точку

равновесия В), то цены возрастают, а

объемы производства снижаются.

.

Поскольку Q2 >

Q1 имеет

место перепроизводство благ, производство

которых связано с отрицательными

внешними эффектами. Если производителя

заставить оплатить внешний эффект

(перейти из точки равновесия А в точку

равновесия В), то цены возрастают, а

объемы производства снижаются.

Определим

размер ущерба от действия отрицательных

внешних эффектов. Если предельные

внешние издержки производства

цемента

составляют ![]() ,

а объем производства цемента — Q2,

то ущерб от загрязнений определяется

площадью

,

а объем производства цемента — Q2,

то ущерб от загрязнений определяется

площадью ![]() .

Однако часть ущерба компенсируется

тем, что благосостояние потребителя и

производителя увеличиваются в результате

увеличения выпуска цемента. При переходе

из точки В в точку А (при появлении

загрязнений) увеличение выигрыша

потребителя составит

.

Однако часть ущерба компенсируется

тем, что благосостояние потребителя и

производителя увеличиваются в результате

увеличения выпуска цемента. При переходе

из точки В в точку А (при появлении

загрязнений) увеличение выигрыша

потребителя составит ![]() ,

увеличение выигрыша производителя

составит

,

увеличение выигрыша производителя

составит ![]() (поскольку

треугольники

(поскольку

треугольники ![]() и

!!OP_!A?? равны). В результате треугольник

ABC показывает снижение эффективности

в экономике от отрицательных внешних

эффектов.

и

!!OP_!A?? равны). В результате треугольник

ABC показывает снижение эффективности

в экономике от отрицательных внешних

эффектов.

Если

же завод строит дорогу (рис. 1.25, б), он

приравнивает свои частные выгоды к

предельным социальным издержкам, и

объем производства устанавливается на

уровне ![]() ,

(в точке А). Однако если бы выгоды от

положительных внешних эффектов были

получены производителем, объем

производства составил бы

,

(в точке А). Однако если бы выгоды от

положительных внешних эффектов были

получены производителем, объем

производства составил бы ![]() (точка

В). Поскольку

(точка

В). Поскольку ![]() имеет

место недопроизводство благ, производство

которых связано с положительными

внешними эффектами. Спрос на дороги у

завода (

имеет

место недопроизводство благ, производство

которых связано с положительными

внешними эффектами. Спрос на дороги у

завода (![]() ),)

будет меньше спроса общества на дороги

(

),)

будет меньше спроса общества на дороги

(![]() ),

и спрос общества не удовлетворяется,

поскольку общество не мотивирует завод

увеличить производство.

),

и спрос общества не удовлетворяется,

поскольку общество не мотивирует завод

увеличить производство.

Определим

размер ущерба от действия положительных

внешних эффектов. Если предельные

внешние выгоды составляют

,

а количество дорог

,

то совокупные внешние выгоды составят

площадь

.

Однако недопроизводство дорог связано

с потерями для потребителей и

производителей. Снижение излишка

потребителя при переходе от точки В к

точке А составит ![]() (поскольку

треугольники

(поскольку

треугольники ![]() и

и ![]() равны),

снижение излишка производителя —

.

Треугольник ABC показывает снижение

эффективности в экономике в результате

недопроизводства благ с положительными

внешними эффектами.

равны),

снижение излишка производителя —

.

Треугольник ABC показывает снижение

эффективности в экономике в результате

недопроизводства благ с положительными

внешними эффектами.

Чтобы сократить перепроизводство благ с отрицательными внешними эффектами и уменьшить недопроизводство благ с положительными внешними эффектами, необходимо приблизить предельные частные издержки (выгоды) к предельным социальным издержкам (выгодам). Решение данной проблемы А. Пигу видел во введении корректирующих налогов и корректирующих субсидий.

Корректирующий

налог —

налог на выпуск экономических благ,

приближающий (за счет повышения)

предельные частные издержки к уровню

предельных общественных издержек и

снижающий размер отрицательных внешних

эффектов. При достижении размера

корректирующего налога ![]() отрицательные

вешние эффекты трансформируются во

внутренние (интернализируются).

отрицательные

вешние эффекты трансформируются во

внутренние (интернализируются).

Корректирующая

субсидия —

субсидия производителям экономических

благ, приближающая (за счет повышения)

предельные частные выгоды к предельным

общественным выгодам и снижающая размер

положительных внешних эффектов. При

достижении размера корректирующей

субсидии ![]() положительные

внешние эффекты трансформируются во

внутренние.

положительные

внешние эффекты трансформируются во

внутренние.

В обоих случаях производитель экономических благ станет учитывать положительные или отрицательные внешние эффекты, и объем выпуска общественных благ приблизится к оптимальному. Но любой ли налог на осуществление деятельности, связанной с издержками для третьих лиц, носит компенсирующий характер? Потребление винно-водочной продукции и табачных изделий, без сомнения, оказывает воздействие на третьих лиц. Могут ли акцизы на винно-водочную и табачную продукцию рассматриваться как компенсирующий налог при условии, что спрос малоэластичен и рост цены не ведет к значительному снижению потребления? Чтобы это было так, средства от сбора акцизов должны идти на устранение и компенсацию внешних эффектов (в том числе на лечение алкогольной и никотиновой зависимости, пропаганду здорового образа жизни или, например, компенсацию некурящим). В противном случае государство просто приобретает солидный источник доходов и не заинтересовано в решении проблем, связанных с употреблением алкогольной и табачной продукции.

Если индивидов по каким-то причинам невозможно или нецелесообразно заставить оплатить полученный положительный внешний эффект от потребления блага, то данное благо превращается в общественное. Чисто общественное благо — благо, которое потребляется коллективно всеми людьми независимо от факта оплаты ими данного потребления.

Чисто общественное благо обладает сразу двумя свойствами, которые лежат в основе невозможности или нецелесообразности принуждения к оплате: неизбирательностью в потреблении и неисключаемостью в потреблении.Неизбирательность означает, что потребление блага одним человеком не снижает (значимо) возможность потребления данного блага другими людьми. Примером может стать регулировщик ГИБДД, производящий безопасность движения. Сколько бы ни проезжало машин, они одинаково пользуются его услугой. Неисключаемость означает, что невозможно (невыгодно) не допустить людей к потреблению блага, если они отказались платить. Примером могут стать услуги милиции. Даже если человек уклоняется от выплаты налогов, он имеет право на защиту со стороны правоохранительных органов. Примером чисто общественного блага может стать оборона, которая обладает сразу двумя свойствами.

Если потребители, получающие выгоду от потребления общественных благ, знают, что могут не платить за это благо (и соответственно не платят), возникает проблема безбилетника. В результате производство таких благ невыгодно для частных фирм, но необходимо для общества. Более того, эффективен свободный доступ к таким благам. Ведь увеличение потребления общественного блага не вызывает увеличения издержек, а общая полезность от потребления при этом увеличивается. Проблема безбилетника в большинстве случаев решается государством через финансирование производства или субсидирование потребления общественных благ за счет средств, поступивших от налогообложения.

4) Классификация общественных благ по свойствам , характерным для общественного блага : Чистое общественное благо (благо , в высокой степени обладающее свойствами несоперничества и неисключаемости ) Смешанное общественное благо ( благо , у которого хотя бы одно из этих двух свойств выражено в умеренной степени ) Классификация общественных благ по внешнему эффекту : Общественное благо , доступное одновременно целой нации , миру Общественное благо с региональным и локальным эффектом воздействия Клубное благо . Классификация общественных благ по внешнему эффекту и исключаемости Социально значимое благо ( благо , обязательное для потребления всем гражданам ) Блага , создаваемые в отраслях естественной монополии ( исключаемые блага совместного потребления )

5) Государство для выполнения своих функций регулирования экономики использует как экономические (косвенные), так и административные (прямые) методы воздействия на инвестиционную деятельность и экономику страны путем издания и корректировки соответствующих законодательных актов и постановлений, а также путем проведения определенной экономической, в том числе и инвестиционной, политики. Сущность форм и методов государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, заключается в следующем. 1.Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, ведется органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации. 2. Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, предусматривает: 1) создание благоприятных условий для развития инвестиционной деятельности; 2) прямое участие государства в инвестиционной деятельности, осуществляемой в форме капитальных вложений. 3. Государственное регулирование инвестиционной деятельности в форме капитальных вложений может осуществляться с использованием иных форм и методов в соответствии с законодательством Российской Федерации. 4. В условиях возникновения на территории Российской Федерации чрезвычайных ситуаций деятельность субъектов инвестиционной деятельности, оказавшихся в зоне чрезвычайной си-туации, осуществляется в соответствии с законодательством Российской Федерации. Благоприятные условия для развития инвестиционной деятельности создаются государством путем: -совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений; -установления субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера; -защиты интересов инвесторов; -предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами, не противоречащих законодательству Российской Федерации; расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного на- -создания и развития сети информационно-аналитических центров, осуществляющих регулярное проведение рейтингов и публикацию рейтинговых оценок субъектов инвестиционной деятельности; -принятия антимонопольных мер; -расширения возможностей использования залогов при осуществлении кредитования; -развития финансового лизинга в Российской Федерации; -проведения переоценки основных фондов в соответствии с темпами инфляции; -создания возможностей формирования субъектами инвестиционной деятельности собственных инвестиционных фондов.

6) Основные проблемы и задачи экономики. Экономические учения меркантилистов. Классическая политическая экономия. Неоклассическое и кейнсианское направление экономической теории. Методы и функции экономической теории. Факторы производства: рабочая сила. Факторы производства: капитал. Производственные возможности общества. Собственность, ее классификация. Рыночная экономическая система. Централизованная экономическая система. Стоимость, ее виды и формы. Рынок: сущность, классификация. Функции рынка. Конкуренция: понятия, виды. Рынок совершенной конкуренции. Рынок несовершенной конкуренции. Монополия: разновидности, основные черты, сложившиеся формы. Главные модели современного рынка. Спрос: факторы спроса. Предложение: факторы предложения. Эластичность спроса и предложения. Рыночное равновесие. Равновесная цена. Государственное регулирование цен. Экономические издержки, прибыль. Макроэкономика, макроэкономический анализ. Структура производственной деятельности. Воспроизводственная, региональная и внешнеторговые структуры. Основные макроэкономические показатели. Способы измерения объема ВВП. Система национальных счетов. Экономический рост, его показатели. Типы экономического роста. Циклическое развитие экономики. Фазы экономического цикла. Совокупный спрос и совокупное предложение. Доходы населения. Инвестиции их сущность и виды. Факторы, влияющие на изменчивость инвестиций. Сущность и типы инфляции. Основные причины инфляции. Виды инфляции. Сущность и виды безработицы. Показатели безработицы. Цели государственного регулирования. Методы государственного регулирования. Функции налогов, принципы налогообложения. Денежно-кредитная политика ЦБ. Особенности инфляции в России. Социально – экономические последствия безработицы. Финансы

Цели макроэкономического анализа

Построение формальных моделей типичного поведения на основе анализа принятия решений «агрегированными» экономическими субъектами.

Выявление общих закономерностей экономического развития на основе анализа существующих изменений и тенденций.

Анализ механизма взаимодействия экономических субъектов и выявление характера последствий принимаемых ими решений для экономической конъюнктуры.

Проведение собственно макроэкономического анализа, то есть статистическое наполнение (подтверждение) теоретических концепций.

7) Для анализа макроэкономических процессов и явлений необходима система показателей, обеспечивающих четкое представление о состоянии национальной экономики. Макроэкономические показатели позволяют оценить развитие экономики, отразить эффективность макроэкономической политики, проводимой правительством. Из истории экономических учений известно, что многие ученые-экономисты тем или иным способом оценивали экономику своей страны. Впервые в мире английский ученый У. Петти (1623—1687) осуществил оценку национального дохода Великобритании в труде «VerbumSapienti» («Слово мудрым»), вышедшем в 1664 г. Основатель школы физиократов Ф. Кенэ (1694—1774) в знаменитых «Экономических таблицах» (1758 г.) создал первую в мире модель национальной экономики. В Советском Союзе в 20-е гг. XX в. была создана система показателей и таблиц, которая называлась «Баланс народного хозяйства» (БНХ). Эта система использовалась при разработке первого пятилетнего плана развития народного хозяйства (1928—1932 гг.). За рубежом деятельность по созданию подобной системы началась после Великой депрессии 1929—1933 гг. Ряд положений этой системы, получившей название системы национального счетоводства (СНС), разрабатывали А. Маршалл, Дж.М. Кейнс, С. Кузнец, В. Леонтьев и др. В 1953 г. ООН была принята «Система национальных счетов и вспомогательных таблиц», которая стала первым международным вариантом системы макроэкономических показателей. Последний ее вариант был принят в 1993 г. Россия начала переход к системе СНС в 1988 г. В настоящее время СНС применяется более чем в 150 странах мира. ВАЛОВЫЙ НАЦИОНАЛЬНЫЙ ПРОДУКТ (ВНП) - ЭТО ОСНОВНОЙ показатель экономического состояния общества. Он определяется как совокупная рыночная стоимость всего объема конечного производства товаров и услуг в экономике за один год. Показатель ВНП является денежным. В Узбекистане ВНП на душу населения1995г. составил 970 $[2].Чтобы правильно рассчитать совокупный объем производства. необходимо, чтобы все продукты и услуги были учтены один раз (исключить повторный счет). Для этого учитывается только конечная продукция и исключается промежуточная продукция. Под конечным продуктом понимают товары и услуги, которые покупаются для конечного использования. Товары и услуги, которые покупают для перепродажи или для дальнейшей обработки или переработки, относятся к промежуточным продуктам. Они исключаются из ВНП, так как в стоимость конечного продукта уже входят все имевшие место промежуточные сделки. Таким образом, стоимость конечного продукта слагается из того. что "добавляют" фирмы на каждой стадии обработки. Разница между рыночной ценой продукции, произведенной фирмой и стоимостью приобретенных ею у поставщиков сырья и материалов называется добавленной стоимостью. Если мы просуммируем добавленную стоимость, произведенную всеми фирмами, мы получим рыночную стоимость общего выпуска продукции (ВНП). При расчете показателя ВНП исключаются непроизводительные сделки, которые включают:

1. Чисто финансовые сделки (бывают 3-х видов): а) трансфертные выплаты из госбюджета (пособия по безработице, выплаты по социальному страхованию и т.д.) - так как их получатели не вносят никакого вклада в создание текущего объема ВНП; б) частные трансфертные платежи (например, ежемесячные субсидии, получаемые студентами из дома) - так как они являются актом передачи средств от одного частного лица другому; в) сделки с ценными бумагами - так как напрямую не предполагают увеличение производства.

2. Продажа подержанных вещей - так как эти сделки не отражают текущего производства. Итак, мы можем оценить рыночную стоимость конечного продукта (а значит, ВНП), посмотрев, сколько все потребители расходуют средств на его приобретение или суммировав всю добавленную стоимость. произведенную всеми фирмами (т.к. добавленная стоимость представляет из себя сумму заработной платы, процента, ренты и прибыли, мы должны просуммировать доходы всех участников процесса производства).

Таким образом, ВНП может быть определен либо путем суммирования всех расходов на покупку всего объема произведенной в данном году продукции, либо путем суммирования всех доходов, полученных от производства всего объема продукции данного года. Равноценность данных методов расчета основывается на том, что то, что потрачено "а производство продукта, является доходом для тех, кто вложил свои ресурсы в производство данного продукта и его реализацию на рынке.