Нормирование и контроль затрат труда и заработной платы

Специфика определения отклонений по заработной плате состоит в том, что величина фактически отработанного времени не влияет на размер прямой заработной платы, поскольку рабочий за излишне затраченное по его вине время на обработку продукции дополнительной оплаты не получает.

Отклонениями от норм расходов считаются все виды доплат, вызванные изменением условий труда по сравнению с предусмотренными нормируемой технологией или необходимостью сохранения рабочему гарантированного минимума заработка (например, за несоответствие квалификации рабочего характеру выполняемой работы или при простоях по не зависящим от работников причинам). В общем виде их можно подразделить на:

1) отклонения, непосредственно связанные с изготовлением конкретных видов продукции и вызванные:

• отступлениями от предусмотренной нормативами технологии;

• заменой сырья, материалов, полуфабрикатов и комплектующих изделий;

• применением ошибочно установленных норм;

2) отклонения общего характера, обусловленные местом затрат, в том числе:

• доплаты, вызванные необходимостью сохранения рабочим среднесдельного заработка;

• доплаты вследствие простоев по не зависящим от рабочего причинам.

Для выявления и учета отклонений по расходу производственной заработной платы применяют в основном те же методы, что и по прямым затратам сырья и материалов.

Пример. На участке токарной обработки механического цеха заняты токари 3-го и 5-го разрядов с часовой тарифной ставкой сдельщика 15,00 и 20,00 руб. При нормативном соотношении времени на обработку рабочими каждой квалификации соответственно 60% и 40% средняя тарифная ставка будет равна 17,00 руб. (15,00 · 0,6 + 20,00 · 0,4).

Данные о фактическом выпуске деталей и расчет отклонений, обусловленных изменением квалификационного состава работающих, представим в табл.

Таблица- Расчет отклонений в оплате труда при изменении состава работающих

Токарная обработка по 3-му разряду |

Токарная обработка по 5-му разряду |

||||||

наименование, номер деталей |

количество деталей |

нормированное время обработки на 1 деталь, мин |

нормированное время на обработку всех деталей, мин |

наименование, номер деталей |

количество деталей |

нормированное время обработки на 1 деталь, мин |

нормированное время на обработку всех деталей, мин |

07816/15 |

2930 |

2,0 |

5860 |

07864/17 |

4500 |

3,2 |

14 400 |

07818/15 |

3100 |

3,0 |

9300 |

07868/17 |

2300 |

3,5 |

8050 |

07864/17 |

4500 |

2,4 |

10 800 |

07870/17 |

4250 |

3,8 |

16 150 |

07868/17 |

2400 |

4,0 |

9600 |

08011/15 |

4200 |

3,0 |

12 600 |

07870/17 |

4250 |

5,2 |

22 100 |

08013/15 |

2950 |

4,0 |

11 800 |

Сумма |

|

|

57 660 |

|

|

|

63 000 |

Заработная плата при фактическом соотношении разрядов:

57 660 : 60 · 15,00 + 63 000 : 60 · 20,00= 35 415,00 (руб.).

Заработная плата при нормированном соотношении разрядов:

![]()

Отклонения вследствие изменения квалификационного состава рабочих: 1228,00 (руб.).

Из приведенного расчета видно, что отклонения в издержках по заработной плате вследствие изменения квалификационного состава рабочих по сравнению с предусмотренными при расчете норматива составляют 1228 руб. Объясняется это тем, что фактическое соотношение рабочего времени токарной обработки по 3-му и 5-му разрядам составило 52:48 вместо нормативного соотношения 60:40. В результате себестоимость продукции повысилась на 1228 руб., причем это удорожание можно целиком отнести на конкретное место затрат.

ЗАДАЧИ:

31. Расчет нормативных затрат по операциям и продуктам

Место затрат |

Номер операций |

Нормы затрат, д.е. |

Продукты |

||||||

А |

Б |

В |

Г |

Д |

Е |

Ж |

|||

1 |

101 |

20 |

X |

X |

|

X |

X |

X |

X |

2 |

102 |

30 |

|

X |

|

X |

|

X |

|

3 |

103 |

40 |

X |

|

X |

|

X |

|

|

4 |

104 |

50 |

X |

X |

X |

|

|

|

|

Определите нормативные затраты на выпуск продукции по местам формирования затрат и видам продуктов.

Решение № 31.

Нормативные расходы:

1). При группировке по операциям:

101 20 · 6= 120 (д.е.)

102 30 · 3 = 90 (д.е.)

103 40 · 3 = 120 (д.е.)

104 50 · 3 = 150 (д.е.)

2). При группировке по продуктам:

Продукты |

||||||

А |

Б |

В |

Г |

Д |

Е |

Ж |

20 + 40 + 50 = 110 (д.е.) |

20 + 30 + 50 = 100 (д.е.) |

40 + 50 = 90 (д.е.) |

20 + 30 = 50 (д.е.) |

20 + 40 = 60 (д.е.) |

20 + 30 = 50 (д.е.) |

20 = 20 (д.е.)

|

32. Для изготовления продукта весом 9 кг используется смесь, состоящая их трех компонентов, расходуемых в следующих количествах: 5 кг сырья А по 10 руб. за 1 кг = 50 руб.; 3 кг сырья Б по 5 руб. за 1 кг = 15 руб.; 2 кг сырья В по 2 руб. за 1 кг = 4 руб.

Потери сырья в ходе технологического процесса составляют (10 – 9) : 10 = 0,1, или 10% нормативных затрат.

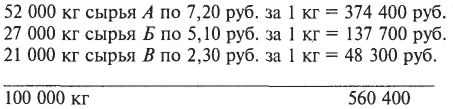

Фактический объем производства продукции составил 94 500 кг при затратах:

Определите общую величину отклонений в материальных затратах, отклонения в ценах, в использовании материалов, отклонений из-за увеличения объема выработки и комбинированное отклонение.

Решение № 32.

Если Ф – фактические затраты материалов, Н – нормативные затраты материалов на фактический объем производства, Фр – затраты материалов по плановым ценам.

Тогда

Ф = 560 400.

Объем фактический = = 10 500 ед.

Н= 10 500 · (5 · 10 + 3 · 5 + 2 · 2) = 724 500 руб.

Нормативный расход без потерь сырья (10%):

724 500 – 724 500 · 10% = 652 050 руб.

Фр = 52 000 – 10 + 27 000 – 5 + 21 000 · 2 = 697 000 руб.

Общее отклонение:

Ф – Н= 560 400 – 652 050 = -91 650 руб.

Отклонение по цене:

Ф – Фр = 560 400 – 697 000 = -136 600 руб.

Отклонение по использованию материалов:

Фр – Н = 697 000 – 652 050 = 44 950 руб.

33. Компания производит один продукт. Исходные данные представлены в табл.

Таблица - Данные о плановом и фактическом производстве

Показатели |

План |

Факт |

Объем продаж, ед. |

6000 |

5000 |

Цена реализации, руб. |

100 |

110 |

Выручка, руб. |

600 000 |

550 000 |

Материалы на выпуск, кг |

30 000* |

28000 |

Цена на 1 кг материалов, руб. |

4,0 |

4,2 |

Прямые расходы на оплату труда на выпуск, ч |

48 000** |

46000 |

Стоимость часа работы, руб. |

3,0 |

3,1 |

Переменные накладные расходы, руб. |

96 000*** |

90000 |

Постоянные накладные расходы, руб. |

110000 |

100000 |

Итого затрат, руб. |

470 000 |

450 200 |

Финансовый результат, руб. |

130000 |

99800 |

* 6000 ед. · 5 кг за ед. ** 6000 ед. · 8 ч за ед. *** 48 000 ч · 2 руб. переменных расходов за час. |

||

Определите отклонения по видам затрат в системе стандарт-коста.

Решение № 33.

Совокупное отклонение по материалам:

НЗ – ФЗ = 5000 · 5 · 4 – 28 000 · 4,2 = -17 600 руб.

Отклонение по цене:

(НЦ – ФК) · КЗ = (4,0 – 4,2) · 28 000 = – 5600 руб.

Отклонение по использованию материалов:

(НК – ФК) · ЯД= (5000 · 5 – 28 000) · 4 = -12 000 руб.

Совокупное отклонение по трудозатратам:

НЗ – ФЗ = 5000 · 8 · 3 – 46 000 · 3,1 = -22 600 руб.

Отклонение по ставке:

(НС – ФС) · ФЧ= (3 – 3,10) · 46 000 = -4600 руб.

Отклонение по производительности труда:

(НЧ – ФЧ) · НС = (5000 · 8 – 46 000) · 3 = -18 000 руб.

Совокупное отклонение по переменным расходам:

НР – ФР= 5000 · 8 · 2 – 100 000 = – 20 000 руб.

Отклонение переменных расходов по затратам:

СПНР – ФПНР= 2 · 46 000 – 100 000 = – 8000 руб.

Отклонение переменных расходов по эффективности:

(НЧ – ФЧ) · НЧ= (5000 · 8 – 46 000) · 2 = – 12 000 руб.

Отклонение по постоянным расходам:

СПР – ФПР = 110 000 – 100 000 = 10 000 руб.

34. Нормативы затрат на изготовление продукции:

материалы: 3 кг по 16 руб. за 1 кг = 48 руб.

оплата труда: 2 ч по 18 руб. за 1 ч = 36 руб.

переменные накладные расходы: 2 ч по 13 руб. за 1 ч = 26 руб.,

Итого: 110 руб.

По плану предусматривалось произвести за отчетный период 1000 ед.. фактический выпуск составил 1200 ед.

Фактические расходы составили:

материалы: 3600 кг по 15,50 руб. за 1 кг = 55 800 руб.

прямые затраты на оплату труда: 2400 ч по 13 руб. за 1 ч = 31 200 руб.

переменные накладные расходы: 2400 ч по 13 руб. за 1 ч = 31 200 руб.

Итого: 118 200руб.

Требуется рассчитать отклонения от нормативов затрат за отчетный период.

Решение № 34.

Общее отклонение: 118 200 – 110 000 = 8200 руб.

по материалам: 55 800 – 48 000 = 7800 руб.;

по заработной плате: 31 200 – 36 000 = -4800 руб.;

по накладным расходам: 31 200 – 26 000 = 5200 руб.

Отклонение за счет изменения уровня цен:

по материалам: (15,50 – 16) · 1200 · 3 = – 1800 руб.;

по заработной плате: (13 – 18) · 1200 · 2 = – 12 000 руб.;

по накладным расходам: (13 – 13) · 1200 · 2 = 0 руб.

Отклонение за счет изменения выпуска продукции: 22 000 руб.

по материалам: (1200 – 1000) · 48 = 9600 руб.;

по заработной плате: (1200 – 1000) · 36 = 7200 руб.;

по накладным расходам: (1200 – 1000) · 26 = 5200 руб.