Доходный подход при оценке бизнеса

При оценке предприятия с позиций доходного подхода, само предприятие рассматривается больше не как имущественный комплекс, а как бизнес (дело), который может приносить прибыль.

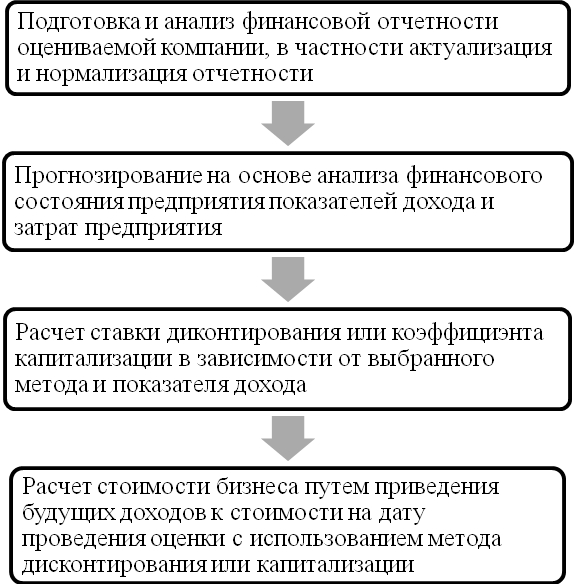

Рис. 2. Основные этапы оценки бизнеса при использовании доходного подхода

Последовательность оценки стоимости бизнеса методами доходного подхода представлена на рис. 2.

Оценка бизнеса предприятия с применением доходного подхода – это определение текущей стоимости будущих доходов, которые возникнут в результате использования предприятия и (возможной) дальнейшей его продажи. Этот подход основывается на принципе ожидания, согласно которому потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса.

Метод дисконтирования денежных потоков – оценка имущества при произвольно изменяющихся и неравномерно поступающих денежных потоках в зависимости от степени риска, связанного с использованием имущества.

Этот метод ориентирован на оценку предприятия как действующего, которое и дальше предполагает функционировать, при этом доходы предприятия нестабильны по годам прогнозного периода, и основывается на предположении о том, что потенциальный покупатель не заплатит за данное предприятие сумму, большую, чем текущая стоимость будущих доходов от бизнеса этого предприятия. Собственник, скорее всего, не продаст свой бизнес дешевле текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия, стороны придут к соглашению о цене, равной текущей стоимости будущих доходов предприятия.

Сущность метода заключается в прогнозировании совокупного денежного потока от данного бизнеса, который затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода. Оценка предприятия методом ДДП состоит из следующих этапов:

выбор модели денежного потока;

определение длительности прогнозного периода;

ретроспективный анализ и прогноз валовой выручки;

прогноз и анализ расходов;

прогноз и анализ инвестиций;

расчет денежного потока для каждого прогнозного года;

определение ставки дисконта;

расчет величины стоимости в постпрогнозный период;

расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период;

внесение итоговых поправок.

Метод капитализации прибыли (денежного потока) является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия. Как и другие варианты доходного подхода, он основан на базовой посылке, в соответствии с которой стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность.

Метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными).

В отличие от оценки недвижимости в оценке бизнеса данный метод применяется довольно редко из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Суть метода заключается в том, что оцененную стоимость бизнеса действующего предприятия считают равной отношению чистой прибыли к выбранной ставке капитализации (коэффициенту капитализации):

V = D/R (5),

где V – стоимость бизнеса, D – чистый доход от бизнеса, R – коэффициент капитализации.

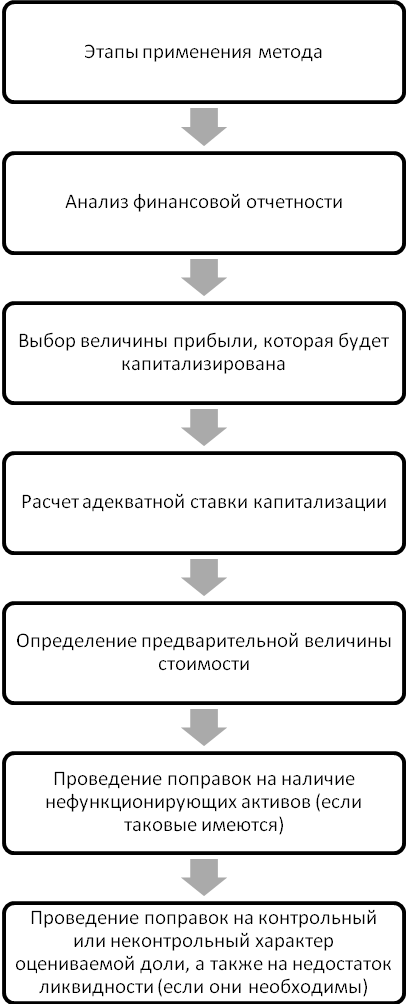

Практическое применение метода капитализации предусматривает осуществление определенных этапов, представленных на рис. 3.

Задача 1

Многоотраслевое сельскохозяйственное предприятие выпускает четыре вида продукции (имеет четыре бизнес-линии): продукцию А, продукцию Б, продукцию В, продукцию Г. Предприятие имеет временно избыточные активы стоимостью в 700 000 руб. (они не понадобятся для выпуска перечисленных видов продукции в течение двух лет), которые можно сдать в аренду. Рыночная стоимость имущества, которое не нужно для выпуска (обеспечения) рассматриваемых видов продукции, составляет 470 000 руб. Необходимо без учета рисков бизнеса определить минимальную обоснованную рыночную стоимость предприятия как действующего в расчете на:

два года продолжения его работы;

четыре года продолжения его работы;

на все время возможных продаж выпускаемой продукции (с учетом улучшения ее качества и капиталовложений в поддержание производственных и торговых мощностей);

ожидаемые [чистые] доходы от продаж продукции и аренды временно избыточных активов прогнозируются на уровне (в руб.):

продукция А через год – 250 000; через два года – 135 000; через три года – 55 000; через четыре года – 40 000;

продукция Б через год – 37 000; через 2 года – 129 000; через 3 года – 630 000; через 4 года – 920 000; через пять лет – 230 000; через шесть лет – 200 000;

продукция В через год – 108 000; через два года – 44 000; через три года – 260 000;

Рис.

3. Этапы применения метода капитализации

дохода

Рис.

3. Этапы применения метода капитализации

дохода

продукция Г через год – 370 000; через 2 года – 300 000; через 3 года – 380 000; через 4 года – 400 000; через 5 лет – 310 000; через 6 лет – 120 000;

поступления от аренды временно избыточных активов: по 77 000 за год.

Прогнозируются следующие средние ожидаемые (в год) доходности государственных (рублевых) облигаций: на два года – 28%; на три года – 23%; на четыре года – 19%; на пять лет – 15%.

Задача 2

Рассчитать для фирмы «Т.У.З.» показатель денежного потока на основе данных, приведенных из отчетов о прибылях и убытках, движении средств, а также с учетом изменения баланса предприятия (в руб.).

Поступления по контрактам на реализацию продукции:

реализация с оплатой по факту поставки |

300 000 |

реализация с оплатой в рассрочку |

400 000 |

авансы и предоплата |

135 000 |

Итого поступления |

|

по контрактам на реализацию продукции |

835 000 |

Валовая прибыль |

270 000 |

Себестоимость реализованной продукции |

605 000 |

Накладные расходы |

195 000 |

Износ |

230 000 |

Налоги |

265 000 |

Проценты за кредит |

73 715 |

Увеличение задолженности по балансу |

570 000 |

Созданные собственными силами активы, |

|

поставленные на баланс |

500 000 |

Задача 3

Оценить долгосрочный бизнес, способный приносить следующие денежные потоки:

в ближайшие 14 месяцев с надежностью (по месяцам, в денежных единицах) – 75; 75; 80; 86; 91; 92; 95; 95; 95; 85; 85; 80; 65; 50;

в дальнейшем (точно прогнозировать невозможно) – примерно по столько же в течение неопределенно-длительного периода времени.

Учитывающая риски бизнеса рекомендуемая ставка дисконта (получено согласно модели оценки капитальных активов) – 22 % годовых.

Оценку произвести применительно к двум предположениям:

бизнес удается вести 14 месяцев (например, потому, что в течение этого времени он будет оставаться выгодным);

бизнес удается осуществлять в течение неопределенно длительного периода времени (он будет оставаться выгодным неопределенно долго)

Задача 4

Оценить вновь

начинаемый бизнес (рассматривается

целесообразность осуществления

предлагаемого инвестиционного проекта),

в денежные потоки которого после

проведения стартовых инвестиций заложено

погашение задолженности по бизнесу в

году номер 5 в размере 500 ден. ед. (g

= 500). С учетом еще не профинансированных

стартовых инвестиций денежные потоки

по проекту ожидаются на уровне: 450; 350;

400; 150; 350. Обеспечение финансовой

автономности проекта осуществляется

так, что для финансирования стартовых

инвестиций (чтобы избежать отрицательного

вклада проекта в остаток средств на

счете предприятия в период с номером

0) предусматривается вспомогательный

кредит z.

Кредит реален на 3 года под 12% годовых

(![]() )

с начислением процентов со следующего

года после года стартовых инвестиций.

Для погашения этого кредита через 4 года

будет полностью использован положительный

денежный поток периода номер 5. Однако

этого не хватит и потребуется предусмотреть,

чтобы из первого же положительного

денежного потока бизнеса на банковский

депозит на 3 года была отложена сумма,

накопление которой за это время позволит

профинансировать погашение возникающей

задолженности

)

с начислением процентов со следующего

года после года стартовых инвестиций.

Для погашения этого кредита через 4 года

будет полностью использован положительный

денежный поток периода номер 5. Однако

этого не хватит и потребуется предусмотреть,

чтобы из первого же положительного

денежного потока бизнеса на банковский

депозит на 3 года была отложена сумма,

накопление которой за это время позволит

профинансировать погашение возникающей

задолженности ![]() .

На 3 года доступен банковский депозит

под 10% годовых. Требуется определить

рыночную стоимость описанного бизнеса

(как остаточную текущую стоимость этого

бизнеса, которая по вновь начинаемому

бизнесу совпадает с чистой текущей

стоимостью рассматриваемого инвестиционного

проекта) с учетом обеспечения его

финансовой автономности приведенным

выше способом. Рекомендуемая ставка

дисконта, учитывающая риски бизнеса, -

15%.

.

На 3 года доступен банковский депозит

под 10% годовых. Требуется определить

рыночную стоимость описанного бизнеса

(как остаточную текущую стоимость этого

бизнеса, которая по вновь начинаемому

бизнесу совпадает с чистой текущей

стоимостью рассматриваемого инвестиционного

проекта) с учетом обеспечения его

финансовой автономности приведенным

выше способом. Рекомендуемая ставка

дисконта, учитывающая риски бизнеса, -

15%.

Сравнить полученную оценку стоимости вновь начинаемого бизнеса с рыночной стоимостью (чистой текущей стоимостью) того же проекта, чья финансовая автономность не обеспечена. На сколько процентов рыночная стоимость финансово автономного проекта больше оценки рыночной стоимости этого проекта без обеспечения его финансовой автономности?

Задача 5

Оценить рыночную стоимость собственного капитала российской компании, если известно следующее:

скорректированные по методу сценариев денежные потоки для собственного капитала компании на ближайшие три года ожидаются на уровне 30 000 дол. в первом году, 85 000 дол. во втором году, 50 000 дол. в третьем году;

доходность к погашению российских евробондов со средним сроком до погашения в один год равна 4,3%; доходность к погашению российских евробондов со средним сроком до погашения в два года равна 5,4%; доходность к погашению российских евробондов со средним сроком до погашения в три года равна 6,8%;

коэффициент «бета» по российской отрасли, к которой принадлежит компания, равен 1,32;

среднегодовой ожидаемый свободный денежный поток для неопределенно длительного пост-прогнозного периода бизнеса компании оценивается в 65 000 дол.;

задолженность компании на конец третьего года согласно бизнес-плану составит 55 000 дол.;

доходность к погашению российских евробондов со средним сроком до погашения более трех лет равна 9,6% (R*);

среднерыночная доходность на российском фондовом рынке через три года прогнозируется на уровне в 11,3% и должна стабилизироваться; по ближайшим же двум годам она ожидается на уровне соответственно в 13,1% и 12,1%;

среднерыночная ставка по долгосрочным кредитам в пост-прогнозном периоде должна установиться на уровне 10,1% (iкр*);

долгосрочная ставка налога на прибыль - 24%;

рыночная стоимость избыточных на момент оценки активов составляет 43 000 дол.

Задача 6

Какую максимальную цену можно ожидать за предприятие в настоящий момент, если в его выдержавшем требовательную защиту бизнес-плане намечается, что через 6 лет (длительность прогнозного периода) денежный поток предприятия выйдет на уровень 200 000 руб. при выявлении, уже начиная с перехода от третьего к четвертому году прогнозного периода, стабильного темпа прироста в 1%. Бизнес предприятия является долгосрочным. Указать на время его окончания невозможно. Рекомендуемая ставка дисконта – 20%.