Основной капитал: понятие, формирование и виды стоимости, показатели оценки, способ включения в затраты, пути повышения эффективности использования

Эффективность использования основного капитала

Основные показатели эффективности использования основного капитала можно объединить в четыре группы:

1) показатели экстенсивного использования основных производственных фондов, отражающие уровень их использования во времени;

2) показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности);

3) показатели интегрального использования основного капитала, учитывающие совокупное влияние всех факторов – как экстенсивных, так и интенсивных;

4) обобщающие показатели использования основных производственных фондов, характеризующие различные аспекты использования (состояния) основного капитала в целом по предприятию.

К показателям экстенсивного использования основных производственных фондов относятся коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования.

Коэффициент экстенсивного использования оборудования определяется как отношение фактического количества часов работы оборудования к количеству часов его работы по норме.

Коэффициент сменности работы оборудования определяется как отношение общего количества отработанных оборудованием станко-смен к количеству станков.

Коэффициент загрузки оборудования определяется как отношение коэффициента сменности работы к плановой сменности оборудования.

Коэффициент интенсивного использования оборудования определяется как отношение фактической производительности оборудования к плановой.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Рентабельность основных производственных фондов характеризует величину прибыли, приходящейся на один рубль основного капитала, и определяется как отношение прибыли к стоимости фондов.Для повышения эффективности использования основного капитала, основных производственных фондов необходимо повышение степени их загрузки, особенно их активной части, эффективное обновление фондов (т. е. обновление в срок – не раньше того, пока оборудование эффективно выполняет свои функции, но и не позже нормативного срока действия оборудования и других элементов основного капитала), использование прогрессивного оборудования, современных технологий, квалифицированных и дисциплинированных работников.

Повысить эффективность использования основного капитала может эффективное управление предприятием в целом, качественный менеджмент.

1.Первоначальная стоимость – стоимость приобретения или создания основных фондов. Машины и оборудование принимаются на баланс предприятия по цене их приобретения, включающей оптовую цену данного вида труда, расходы на доставку и другие заготовительные расходы, затраты на монтаж и установку.

2. Восстановительная стоимость – стоимость воспроизводства основных фондов на момент их переоценки, т. е. она отражает затраты на приобретение и создание средств труда в ценах, тарифах, действующих в период их переоценки, воспроизводства.

3. Остаточная стоимость – разница между первоначальной стоимостью и начисленным износом. Она позволяет судить о степени изношенности средств труда, планировать обновление и ремонт основных фондов.

4. Ликвидационная стоимость – стоимость сохранившихся элементов основных фондов на момент их ликвидации за вычетом расходов по их ликвидации.

Показатель выпуска продукции, приходящийся на один рубль стоимости основных фондов, фондоотдача. Для ее расчета используется формула:

ФОТД = Т / Ф,

где Т – объем товарной или реализованной продукции, руб.;

Ф – среднегодовая стоимость основных производственных фондов.

Среднегодовая стоимость основных производственных фондов определяется так:

Ф = Ф1 + (ФВВОД. × n1) / 12 – (ФВЫБ × n2) / 12

где Ф1 – стоимость основных производственных фондов предприятия на начало года, руб.;

ФВВОД, ФВЫБ – стоимость вводимых (выбывающих) в течение года основных производственных фондов;

n1, n2 – количество полных месяцев с момента ввода (выбытия).

Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой отношением стоимости основных производственных фондов к числу рабочих предприятия.

Эта величина должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а следовательно, и производительность труда.

Другим важнейшим показателем эффективности работы основных фондов является фондорентабельность, которая представляет собой общий уровень рентабельности фондов, характеризующей, сколько прибыли получено на один рубль основных фондов.

ФР = П / ОПФ,

где П – прибыль от реализации, руб.;

ОПФ – среднегодовая стоимость основных производственных фондов, руб.

Человеческий капитал: понятие, виды, показатели оценки, способ включения в затраты, пути повышения эффективности использования

Трудовые ресурсы – главный ресурс, от качества и эффективности которого во многом зависят результаты деятельности предприятия и его конкурентоспособность.

Отличие трудовых ресурсов от других видов ресурсов заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда, переобучения, уволиться по собственному желанию.Трудовые ресурсы могут организовываться в профсоюзы и выступать в качестве субъекта переговоров с администрацией об условиях труда и оплаты при заключении коллективных договоров на предприятии.

Количественная характеристика трудовых ресурсов предприятия измеряется списочной, явочной и среднесписочной численностью работников. Списочная численность работников предприятия – численность работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников. Явочная численность – количество работников списочного состава, явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных простоев (отпуска, болезни, командировки и т. д.). Для определения численности работников за определенный период используется показатель среднесписочной численности. Он применяется для исчисления производительности труда, средней заработной платы, коэффициентов оборота, текучести кадров и ряда других показателей. Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на количество календарных дней месяца. Среднесписочная численность работников за квартал (год) определяется путем суммирования среднесписочной численности работников за все месяцы работы предприятия в квартале (году) и деления полученной суммы на 3

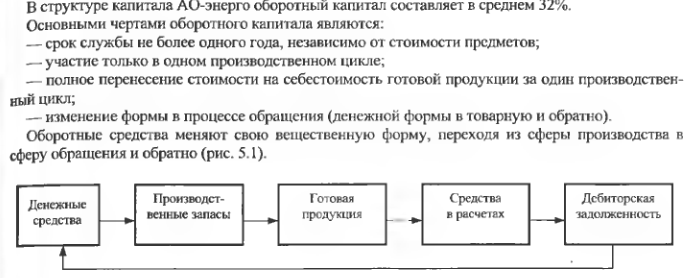

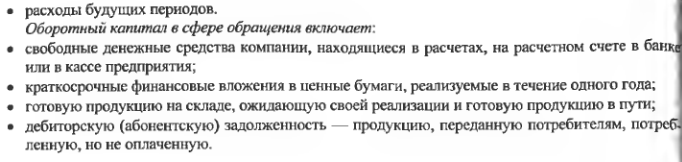

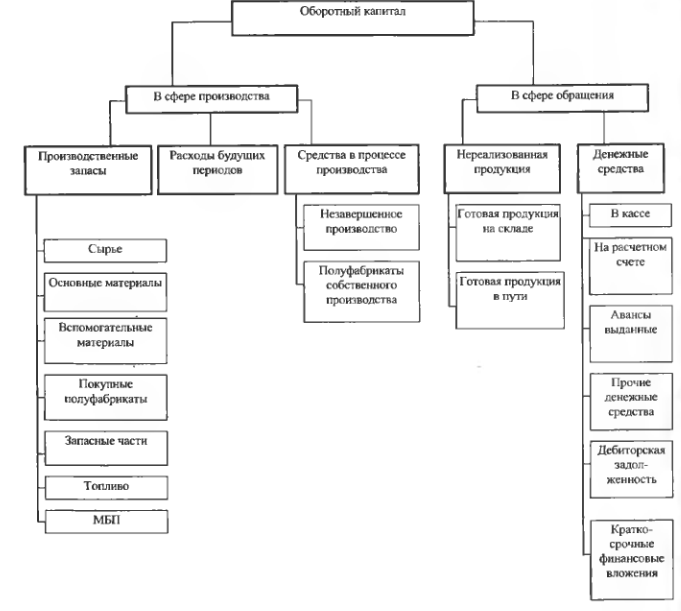

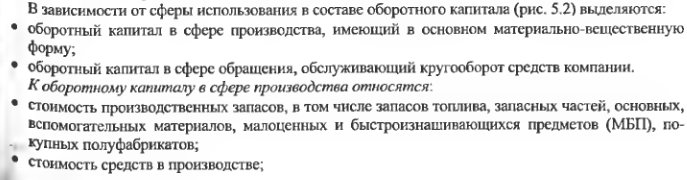

3Оборотный капитал: понятие, классификация, показатели оценки, способ включения в затраты, пути повышения эффективности использования

Классификация

Классификация

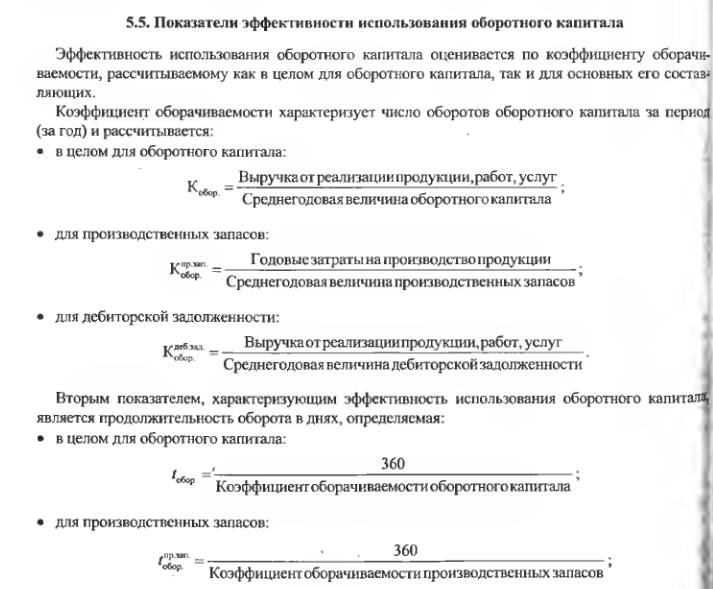

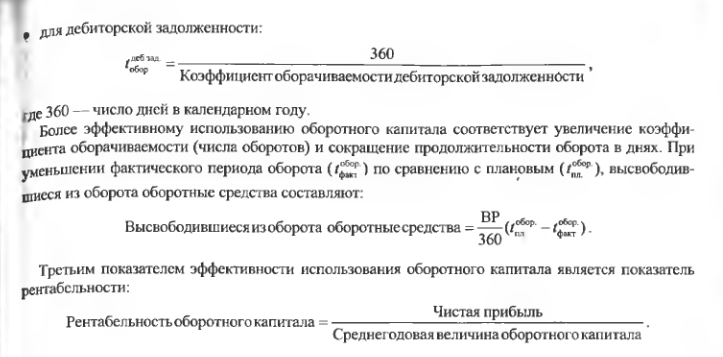

Показатели оборачиваемости оборотных средств:

Простейшим из них является коэффициент оборачиваемости оборотных средств. Он определяется как стоимость реализованной продукции (выручка от реализации) за определенный период, деленная на средний остаток оборотных средств за тот же период.

Показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с предыдущим в том, что он не зависит от продолжительности того периода, за который был вычислен. Продолжительность оборота в днях может быть исчислена как частное от деления Т (Т – продолжительность периода, за который определяются показатели дней) на коэффициент оборачиваемости.

Среднесуточный оборот капитала –выручка от реализации (стоимость реализованной продукции) за определенный период, деленная на количество дней в этом периоде.

Коэффициент закрепления оборотных средств – величина, обратная коэффициенту оборачиваемости. Он характеризует средний остаток оборотных средств, приходящийся на один рубль выручки от реализации.

Эффективность использования предметов труда можно оценить показателем материалоемкости, который определяется как отношение затрат сырья, топлива, материалов к объему производства (в руб.). Обратный показатель называется материалоотдачей и рассчитывается как отношение объема производства к затратам сырья, материалов, топлива.

4 Ресурсный потенциал предприятий энергетики: состав, показатели оценки, способ включения в затраты, пути повышения эффективности использования

5 Затраты предприятий энергетики: классификация, состав, показатели оценки, пути снижения затрат энергетической продукции. Приведенные затраты.

6 Имущество предприятия: состав, классификация, основные показатели оценки

Имущество предприятия -- это совокупность материальных, финансовых и нематериальных активов, принадлежащих предприятию и предназначенных для осуществления его деятельности.

В состав материальных активов входят земельные участки, здания, сооружения, машины, оборудование, сырье, материалы, полуфабрикаты, готовая продукция.

К финансовым активам относятся: кассовая наличность, депозиты в банках, вклады, чеки, расчетные документы в пути, страховые полисы, вложения в государственные или частные ценные бумаги, потребительский кредит, паи и долевые вклады в другие предприятия.

Нематериальные активы включают патенты на изобретения, товарные марки и знаки, фирменные наименования, репутацию предприятия, пакеты документов, ноу-хау и иные виды интеллектуальной собственности, авторские права на пользование ресурсами.

Часть имущества, срок применения которого более года, представляет собой долгосрочные активы или недвижимость. Недвижимость подразделяется на материальную (основной капитал), нематериальную и финансовую.

Исходя из группировки средств предприятия на долгосрочные и краткосрочные активы можно выделить недвижимое и движимое имущество. Финансовая недвижимость представляет собой часть имущества, переданного третьим лицам на длительный срок с целью получения дохода. Основные виды финансовой недвижимости:

· вклады в уставные фонды созданных предприятий;

· имущество, сданное в долгосрочную аренду, или лизинг;

· объекты интеллектуальной собственности, переданные по лицензионному договору на срок более года;

· выданные долгосрочные кредиты;

· участие в собственном капитале финансово-кредитных организаций.

предприятие финансовый имущество актив банкрот

Помимо деления имущества предприятия, на недвижимое и движимое, оно подразделяется на внеоборотные и оборотные активы, которые отличаются друг от друга не только физической формой, но и ролью, местом в производственном процессе, влиянием на экономику предприятия.

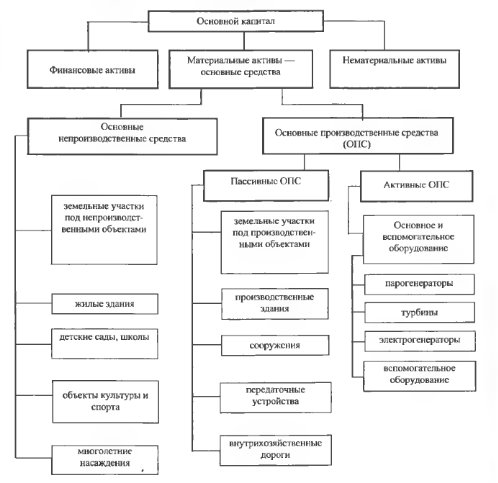

Основные фонды -- это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям.

Производственные основные фонды функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды -- жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных фондов они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создается. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

Основные производственные фонды -- материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Основные производственные фонды предприятий -- это огромное количество средств труда, которые несмотря на свою экономическую однородность отличаются целевым назначением, сроком службы.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Оно увеличивается в процессе производственной и хозяйственной деятельности и может являться объектом сделок, отчуждаться, закладываться и т.п. Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам, принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними.

При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущество вещные права или обязательственные права в отношении предприятия.

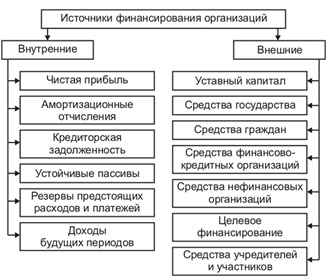

7Источники финансирования предприятий энергетики: состав, классификация, основные показатели оценки

Внутреннее

финансирование предполагает

использование тех финансовых ресурсов,

источники которых образуются в процессе

финансово-хозяйственной деятельности

организации. Примером таких источников

могут служить чистая прибыль, амортизация,

кредиторская задолженность, резервы

предстоящих расходов и платежей, доходы

будущих периодов.

Внутреннее

финансирование предполагает

использование тех финансовых ресурсов,

источники которых образуются в процессе

финансово-хозяйственной деятельности

организации. Примером таких источников

могут служить чистая прибыль, амортизация,

кредиторская задолженность, резервы

предстоящих расходов и платежей, доходы

будущих периодов.

При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, нефинансовые организации.

Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке ниже.

Выделяют следующие источники финансирования:

Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов).

Привлеченные средства (иностранные инвестиции).

Заемные средства (кредит, лизинг, векселя).

Смешанное (комплексное, комбинированное) финансирование.