Охарактеризуйте стадии осуществления предпринимательской деятельности и создания собственного дела.

Назовите функции прибыли.

Прибыль как важнейшая категория рыночных отношений выполняет следующие основные функции:

Прибыль является показателем, наиболее полно отражающим эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция).

Прибыль оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности предприятия (стимулирующая функция).

Прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов (фискальная функция).

Прибыль является одним из источников формирования бюджетов разных уровней, внебюджетных фондов. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Система поддержки малого предпринимательства в России и за рубежом.

Билет № 20.

Предпринимательская идея и способы ее реализации.

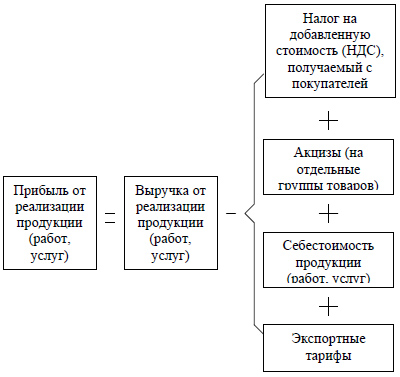

Как определяется прибыль балансовая, прибыль о реализации продукции, чистая прибыли?

Балансовая прибыль — это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально — вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль» связанно с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три элемента:

прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия;

финансовые результаты от внереализационных операций.

Балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о,

Пр — прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи — прибыль (убыток) от реализации имущества предприятия;

Пв.о. — доходы (убытки) от внереализационных операций.

Разберем каждый элемент балансовой прибыли подробнее.

Валовая_прибыль=выручка-себестоимость; - прибыль от продаж = валовая прибыль - коммерческие и управленческие расходы; - прибыль до налогообложения = прибыль от продаж - прочих расходы+прочие доходы+проценты к получению - проценты к уплате+доходы от участия в других организациях; - чистая прибыль = прибыль до налогообложения - ОНО+ОНА-налог на прибыль.

Организационно-правовые формы предпринимательской деятельности.

К хозяйствующим субъектам относятся юридические лица, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Все юридические лица в соответствии с Гражданским кодексом РФ делятся на два вида: коммерческие и некоммерческие организации. Организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) и не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Коммерческие организации могут создаваться в различных организационно-правовых формах, а именно: хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Допускается создание объединений коммерческих и (или) некоммерческих организаций в форме ассоциаций и союзов.

К физическим лицам, осуществляющим предпринимательскую деятельность без образования юридического лица относятся - индивидуальные предприниматели и крестьянские (фермерские) хозяйства.

Хозяйственные товарищества

Хозяйственные общества

Производственные кооперативы (артели)

Билет № 21

Факторы, влияющие на предпринимательский успех.

Функции финансов предприятия.

Финансы предприятия выполняют три функции: обеспечивающую, распределительную и контрольную.

Сущность обеспечивающей функции финансов субъектов хозяйствования заключается в создании на предприятии фондов денежных средств в оптимальном размере. Все производственные расходы должны быть покрыты собственными доходами. Временная дополнительная потребность в средствах покрывается за счет кредита и других заемных средств. При этом оптимизация источников денежных средств – одна из главных задач управления финансами предприятия, поскольку при излишке средств снижается эффективность их использования, а при недостатке возникают финансовые трудности, которые могут привести к серьёзным последствиям.

Распределительная функция финансов предприятий тесно связано с обеспечивающей. Посредством распределительной функции происходят формирование первоначального капитала, образующегося за счет вкладов учредителей, создание основных пропорций в распределении доходов и финансовых ресурсов, обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. Распределительная функция основана на том, что финансовые ресурсы фирмы подлежат распределению в целях выполнения денежных обязательств перед бюджетом, кредиторами, контрагентами. Ее результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала. Распределительные отношения затрагивают интересы как общества в целом, так и отдельных хозяйствующих субъектов, их учредителей, акционеров, работников, кредитных и страховых институтов. При нарушении непрерывного кругооборота средств, росте затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижаются доходы хозяйствующего субъекта и общества в целом, что свидетельствует о недостатках в организации производственного процесса, недостаточном воздействии распределительных отношений на эффективность производства.

Контрольная функция финансов связана с применением различного рода стимулов и санкций, а также нормативных и расчетных показателей финансовой деятельности предприятия. Она предполагает осуществление финансового контроля за результатами производственно-финансовой деятельности фирмы, а также за процессом формирования, распределения и использования финансовых ресурсов в соответствии с текущими и оперативными планами. Объективная основа контрольной функции - стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. Распределить и использовать доходов больше, чем создано в процессе производства продукции (выполнения работ и оказания услуг) и получено после их реализации, невозможно. Размер получаемых хозяйствующим субъектом доходов определяет возможности его дальнейшего развития. От эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность предприятия, его финансовая устойчивость. Таким образом, контрольная функция является производной от распределительной. Финансовый контроль на фирме имеет две формы:

· контроль за изменением финансовых показателей, состоянием платежей и расчетов;

· контроль за реализацией стратегии финансирования.

Контрольная функция финансов предприятии способствует выбору наиболее рационального режима производства и распределения общественного продукта и национального дохода на предприятии и в народном хозяйстве.

Используемые предприятием способы и методы управления финансами дают возможность сопоставить фактические результаты формирования, движения и использования основного и оборотного капитала, финансовых ресурсов с предусмотренными в планах показателями, с нормативами; выявить отклонения и их причины.

Во-первых, выявляется степень выполнения месячных, квартальных, годовых планов, поступления выручки от реализации продукции, соответствия фактических затрат на производство и реализацию продукции, получения прибыли, размера прироста оборотных средств, выбытия и ввода основных фондов.

Во-вторых, контролируется своевременность поступления средств на расчетный счет предприятия, оплата поставок сырья, материалов, топлива, электроэнергии, иных услуг.

В-третьих, осуществляется контроль за правильным и своевременным перечислением средств в денежные фонды предприятия, за целевым использованием этих фондов.

В-четвертых, осуществляется контроль за внесением платежей в бюджет, во внебюджетные фонды.

В-пятых, контролируется целевое использование кредитов, своевременность их погашения и уплаты процентов.

В-шестых, контролируется финансовое состояние предприятия и выполнение мер по его улучшению.

Для реализации контрольной функции предприятия разрабатывают нормативы, определяющие размеры фондов денежных средств и источники их финансирования.

Функции финансов предприятий взаимосвязаны и являются сторонами одного и того же процесса.