Задачі

1. Працівникові в березні 2007 р. Нарахували заробітну плату в розмірі 500 грн. На 1 січня 2007 р. Підприємство є основним місцем роботи цього робітника. Визначте суму податку з доходів фізичних осіб.

Оскільки дохід робітника не перевищує 740 грн, то він має право на загальну податкову соціальну пільгу в розмірі 200 грн.

Сума утримань із нарахованого доходу становитиме: — внески до Пенсійного фонду України: 500,00 · 0,5 % — = 2,50 (грн);

— внесок до Фонду з тимчасової втрати працездатності: 500,00 • 0,5 % - 2,50 (грн);

— внесок до Фонду на випадок безробіття: 500,00 • 0,5 % = = 2,50 (грн).

Отже, загальна сума страхових внесків дорівнює: 2,50 + + 2,50+ 2,50 = 7,50 (грн).

Дохід робітника за вирахуванням соціальних внесків та податкової соціальної пільги становить 292,50 грн (500,00 -- 7,50 - 200,00 = 292,50 (грн)).

Податок із доходів фізичних осіб: 292,50 * 15 % = = 43,88 (грн).

Відповідь: податок із доходу фізичної особи робітниці становить 43,88 грн.

2. Митна вартість товару, що надійшов на територію України, становить 1000 дол. США. Ставка імпортного мита відповідно до Єдиного митного тарифу — 15 %, митний збір за митне оформлення товару — 0,2 митної вартості. Ставка акцизного збору дорівнює 35, ставка ПДВ — 20 %. Визначте суму імпортованого мита, митного збору, акцизного збору та податку на додану вартість. Курс Національного банку України — 1 дол. США — 5,5 грн.

Митна вартість товару, що надійшов на територію України становить 1000 дол. США. Потрібно перевести в національну валюту України за курсом НБУ — 1 дол. США = 5,5 грн. А саме:

1000 5,5 = 5500,00 грн;

5500 · 15 % = 825,00 грн (сума імпортованого мита); 5500 · 0,2 % = 11,00 (збір за митне оформлення товару); 5500,00 + 825,00 + 11,00 - 6336,00 40 % - 2534,40 грн (сума акцизного збору);

(5500,00 + 2534,40) · 20 % = 1606,88 грн (ПДВ).

3. На підставі наведених даних про фінансово-господарську діяльність трьох комерційних підприємств (табл. 5.1) визначте:

1) розмір прибутку до оподаткування кожного підприємства;

2) суму податку на прибуток.

Таблиця 5.1. Вихідні дані про фінансово-господарську діяльність комерційних підприємств

Показники фінансово-господарської діяльності комерційних підприємств:

4. Державну валютну облігаційну позику надано в таких сумах:

— 100 млн дол. США на 100 тис. облігацій;

— 415 млн дол. США на 41,5 тис. облігацій;

— 7370 млн дол. США на 73,7 тис. облігацій. Визначте номінальну вартість облігації.

Номінальна вартість облігації:

1) 100 00 тис. дол. США: 100 тис. шт. обл. = 1000 дол. США;

2) 415 000 тис. дол. США: 41,5 тис. шт. обл. = 10 000 дол. США;

3) 7 370 000 тис. дол. США: 73,7 тис. шт. обл. = 100 000 дол. США.

5. Обчисліть поточний річний дохід за облігацією номіналом 10 000 грн за 10 % річних.

Поточний дохід за облігацією:

6. Власник облігації номіналом 1000 грн за 20 % річних продав цінний папір через 146 днів після чергового "процентного" дня. Вирахуйте, який купонний дохід отримає продавець.

Купонний дохід за облігаціями:

7. Облігація, придбана за курсовою ціною 1200 грн, погашається через п'ять років номіналом 1000 грн. Визначте річну ставку додаткового доходу.

Річна ставка додаткового доходу: 1200 грн - 1000 грн " 200 грн.

8. Державну облігацію можна погасити за 25 000 грн через 10 років, коли настане термін її погашення. Розрахуйте сучасну вартість облігації, якщо дисконтна ставка подібних цінних паперів на біржі становить 10 %.

Сучасна вартість облігації (Р) розраховується за формулою:

![]()

де S — майбутня вартість облігації; п — кількість років; і — дисконтна ставка.

Р (сучасна вартість облігації) =

9. Визначте суму доходів зведеного бюджету області, якщо бюджет районів становить 103 405,0 тис. грн, а бюджет міст обласного підпорядкування — 73 004, 2 тис. грн.

Сума доходів зведеного бюджету області: 176 409,2 тис. грн.

10. Бюджет міста з районним поділом дорівнює сумі 108 932,0 тис. грн. Доходи 1-го району становлять 25,6 %, ІІ-го — 32,2, ІІІ-го — 25,0 %. Обчисліть доходи IV-гo району. Вирахуйте суму доходів бюджету кожного району міста.

Сума доходів IV-го району — 18 736,3 тис. грн; 1-го — 27 886,6, ІІ-го — 35 076,1; III-го — 27 233,0 тис. грн.

11. У звітному році місцевий бюджет області отримав надходжень за рахунок:

— прибуткового податку з громадян — 547 216 тис. грн;

— плати за землю — 73 103 тис. грн;

— місцевих податків і зборів — 40 784 тис. грн;

— єдиного податку для суб'єктів малого підприємництва — 13 783 тис. грн;

— доходів від майна, що належить місцевій владі — 15 893 тис. грн;

— доходів від господарської діяльності підприємств комунальної власності — 548 423 тис. грн.

Усього доходи місцевого бюджету області за звітний рік становили — 1 313 786 тис. грн.

Визначте структуру доходів місцевого бюджету області в звітному році та надходження за рахунок інших доходів. Яка сума доходів надійшла за рахунок податкових надходжень, а яка за рахунок неподаткових?

Сума інших доходів становить 74 584 тис грн; Структура доходів:

— прибутковий податок з громадян — 41,7 %;

— плата за землю — 5,6 %;

— місцеві податки та збори — 3,1 %;

— єдиний податок для суб'єктів малого підприємництва — 1%;

— доходи від майна — 1,2 %;

— доходи від господарської діяльності — 41,7 %;

— інші доходи — 5,7 %.

Податкові надходження — 674 886,0 тис. грн.

— неподаткові надходження — 638 900,0 тис. грн.

12. Місцевий бюджет міста сформовано в сумі 17 978,6 тис. грн, у тому числі власні доходи становлять 6240,0 тис. грн, закріплені — 3405.

Обчисліть суму регульованих доходів і структуру доходів у місцевому бюджеті району.

Сума регульованих доходів — 833,6 тис. грн. Структура доходів:

— власні — 345,5 %;

— закріплені — 18,9 %;

— регульовані — 46,4 %.

13. На основі даних табл. 9.2 визначте:

1) нарахування на заробітну плату на поточний рік, якщо нарахування до Пенсійного фонду становлять 33,2 %, Фонду загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності - 1,5, Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань — 0,2, Фонду загальнообов'язкового державного соціального страхування на випадок безробіття — 1,3 %;

2) суму на придбання предметів, матеріалів, обладнання й інвентарю, якщо її розмір передбачається збільшити порівняно з попереднім роком у 1,2 разу;

3) суму на придбання продуктів харчування, якщо її розмір передбачається збільшити в 2 рази;

4) суму, що використовуватиметься на теплопостачання, якщо у поточному році передбачається збільшення тарифів на 10%;

5) суму на виплату видатків за електроенергію, якщо тарифи на електроенергію не змінюються;

6) загальну суму доходів та їх структуру, які потрібні для здійснення фінансово-господарської діяльності установи, що фінансується за рахунок місцевого бюджету.

Таблиця 9.1. Розрахункові показники обсягів бюджетів Автономної Республіки Крим, областей, міст Києва та Севастополя за звітній рік, тис. грн.

Таблиця 9.2. Показники кошторису доходів та видатків підприємства за поточний і попередні роки

Нарахування до Пенсійного фонду: 398 · 33,2 : 100 = -132,136 тис. грн;

ФСС на випадок тимчасової втрати працездатності: 398 · 1,5 : 100 = 5,97 тис. грн;

ФСС від нещасних випадків: 398 · 0,2:100 = 0,796 тис. грн;

ФСС на випадок безробіття: 398 · 1,3 :100 = 5,174 тис. грн.

14. За даними табл. 10.1:

1) обчисліть суму доходів та видатків позабюджетних фондів у звітному та попередньому роках;

2) визначте структуру надходжень до позабюджетних фондів України у звітному та попередньому роках;

3) визначте структуру видатків позабюджетних фондів у звітному та попередньому роках;

4) вирахуйте залишок коштів позабюджетних фондів у попередньому та звітному роках.

Таблиця 10.1. Фінансова діяльність позабюджетних фондів України, тис. Грн

15. Статутний фонд ВАТ "Пролісок" становить 650 тис. грн. Серед акцій прості та 10 % привілейованих з фіксованою дохідністю 25 % річних. Номінальна ціна акції — 50 грн. За результатами роботи за рік підприємство отримало чистий прибуток у розмірі 20 тис. грн.

На загальних зборах акціонерів вирішили 100 % прибутку спрямовувати на виплату дивідендів. Визначте розмір дивідендів на кожну акцію.

Розмір дивідендів на привілейовану акцію становить 12,5 грн, на просту — 0,32 грн.

16. Із закінченням звітного року фірма мала на поточному рахунку 39,5 тис. грн із них грошові кошти в касі становили 3,5 тис. грн. Вартість необоротних активів дорівнювала 405 тис. грн у тому числі нарахована — 22,37 тис. грн. Вартість виробничих запасів — 15 тис. грн, готової продукції — 26,5. Дебіторська заборгованість становила 26,0 тис. грн, кредиторська — 21,1 тис. грн. Заборгованість акціонерам з виплати дивідендів — 1,2 тис. грн. Внески власників фірми у статутний фонд — 381 тис. грн, короткотерміновий банківський кредит — 80 тис. грн, сума нерозподіленого прибутку — 9,83 тис. грн.

Складіть бухгалтерський баланс фірми на кінець звітного року, визначте співвідношення між власним і позиковим капіталом.

Баланс — 493,13 тис. грн, співвідношення власних і позикових коштів — 3,82.

17. Розрахуйте повну початкову вартість основних фондів підприємства, якщо відомо, що річна норма амортизаційних відрахувань становить 15 %, а сума щорічних амортизаційних відрахувань — 4800 грн.

Початкова вартість основних фондів дорівнює 32 тис. грн.

18. Визначте суму податку на прибуток, відрахованого до бюджету, якщо прибуток від звичайної діяльності до оподаткування дорівнює 250 тис. грн, ставка податку на прибуток — 25 %, сума пільг — 35 тис. грн.

Сума податку на прибуток становить 53,75 тис. грн.

19. Чиста виручка від реалізації продукції становить 64 200 тис. грн, собівартість реалізованої продукції — 32 620, адміністративні витрати — 8840, витрати на збут — 6000, інші витрати — 1000 тис. грн. Податок на прибуток — 25 %. Обчисліть валовий прибуток підприємства від реалізації продукції, прибуток від операційної діяльності, чистий прибуток, рентабельність реалізованої продукції.

Валовий прибуток — 31 580 тис. грн, прибуток від операційної діяльності — 15 740 тис. грн, чистий прибуток — 11 805 тис, грн.

20. Розрахуйте темп зміни технічних резервів страхової компанії зі страхування транспорту на 1 червня 2006 р. Графік надходження страхових платежів, ризик за якими ще не вичерпався, подано в табл. 13.1.

Таблиця 13.1. Графік надходження страхових платежів

Страховий (технічний) резерв = страхових платежів за II квартал · 0,25 + страхових платежів за III квартал · 0,5 + страхових платежів за IV квартал · 0,75.

CP = (220 + 216 + 420) · 0,25 + (134 + 413) · 0,5 + (67 + 230 + + 540) - 0,75 - 115,25 тис. грн.

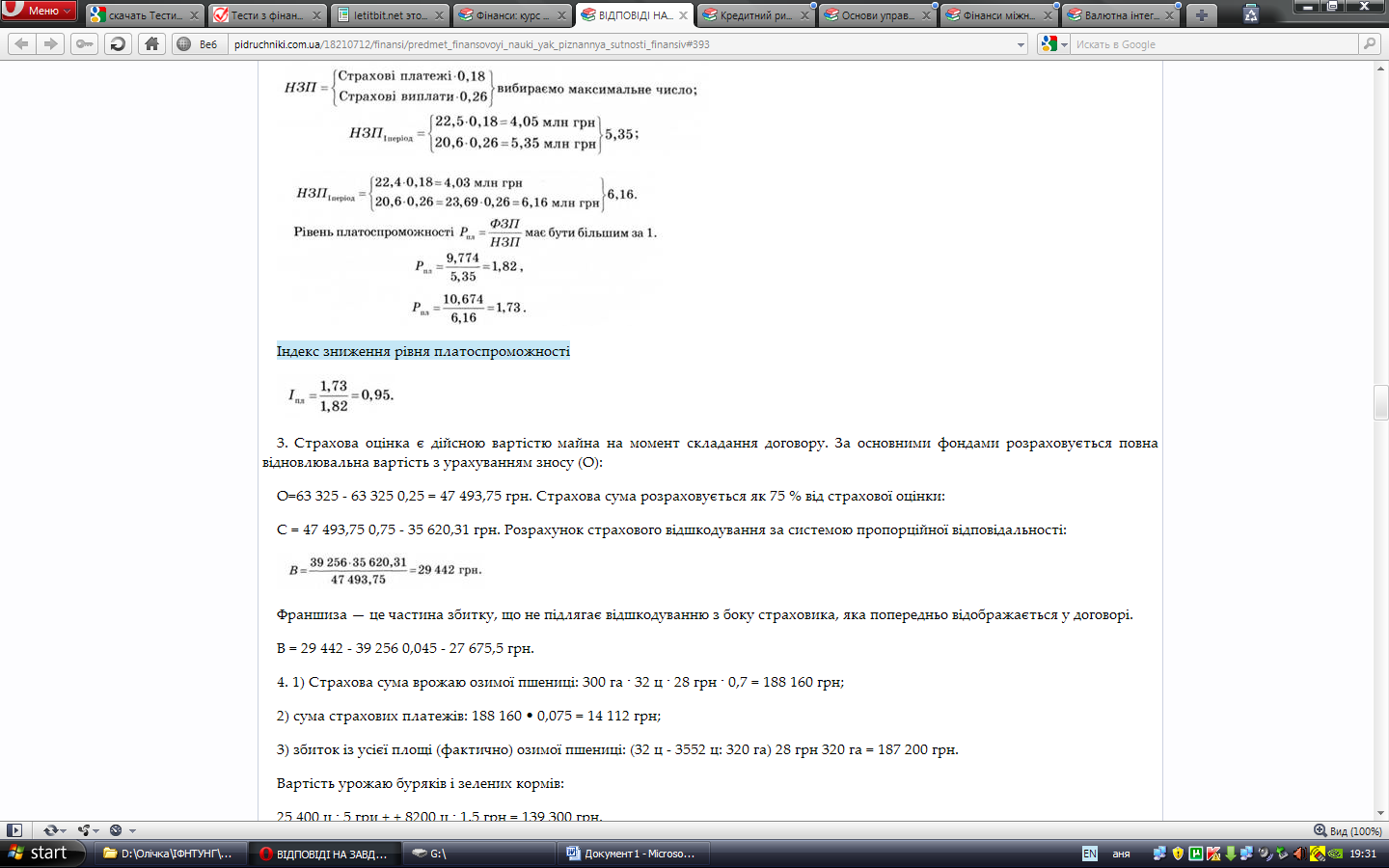

21. Актив балансу страховика становить 38,5 млн грн. Страхових платежів надійшло за 1-й звітний період на суму

22.5 млн грн, а за ІІ-й — 22,4. Нематеріальні активи компанії становлять 126 тис. грн. Страхові резерви у 1-му звітному періоді дорівнювали 28,6 млн грн, а у ІІ-му — 27,7.

Страхова компанія виплатила у І-му звітному періоді 20.6 млн грн страхових відшкодувань, а у ІІ-му — на 15 % більше. Визначте динаміку змін рівня платоспроможності страховика.

Фактичний запас платоспроможності (ФЗП) дорівнює різниці активів та нематеріальних активів, а також страхових резервів.

Нормативний запас платоспроможності (НЗП) розраховується згідно зі ст. 30 Закону України "Про страхування".

Індекс зниження рівня платоспроможності

22. Підприємство проводить політику модернізації основних фондів. В умовах дефіциту коштів виникає проблема раціонального їх використання. У разі заміни устаткування можливий технічний ризик виходу з ладу технологічної лінії.

Обчисліть страхову суму (5) і страхове відшкодування (В) у процесі страхуванні устаткування за системою пропорційної відповідальності на основі таких даних:

1) повна відбудовна вартість устаткування (ПВВ) дорівнює 63 325 грн;

2) зношування на момент укладання договору (3) — 25 %;

3) страхування "у частиш" (d) — 75 %;

4) матеріальні витрати у результаті аварії (У) — 39 256 грн;

5) розмір безумовної франшизи (F) — 4,5 % до збитку.

Страхова оцінка є дійсною вартістю майна на момент складання договору. За основними фондами розраховується повна відновлювальна вартість з урахуванням зносу (О):

О=63 325 - 63 325 0,25 = 47 493,75 грн. Страхова сума розраховується як 75 % від страхової оцінки:

С = 47 493,75 0,75 - 35 620,31 грн. Розрахунок страхового відшкодування за системою пропорційної відповідальності:

Франшиза — це частина збитку, що не підлягає відшкодуванню з боку страховика, яка попередньо відображається у договорі.

В = 29 442 - 39 256 0,045 - 27 675,5 грн.

23. Колективне господарство "Мрія" подало заяву районному відділенню HACK "Оранта" на страхування врожаю озимої пшениці на площі 300 га. На території господарства врожайність озимої пшениці за передостанні роки становила, (ц з 1 га): 30,34, 32, 33 і 31; узгоджена зі страховиком ціна 1 ц цієї культури — 28 грн.

У зв'язку з надзвичайними морозами в господарстві повністю загинули посіви озимої пшениці на площі 70 га і були пошкоджені на 90 га. На першій площі засіяли цукрові буряки, а на другій — ярові культури на зелені корми.

Отриманий урожай (ц) озимої пшениці становив 3552, цукрових буряків — 25 400, зелених кормів — 8200. Вартість 1 ц цукрових буряків — 5 грн, зелених кормів — 1,5 грн.

Визначте:

1) страхову суму договору страхування з урахуванням відповідальності страховика 70 % (безумовна франшиза — 30%);

2) суму нарахованих страхових платежів, якщо страховий тариф для господарств області встановлений у розмірі 10 % від страхової суми, а з урахуванням специфіки природних умов і складу ризиків у господарстві страховик встановив знижувальний коефіцієнт до базової ставки 2,5 %;

3) суму збитку, що має відшкодувати страховик, якщо фактична площа під озимою пшеницею становила 320 га й господарство має заборгованість зі страхових внесків.

1) Страхова сума врожаю озимої пшениці: 300 га · 32 ц · 28 грн · 0,7 = 188 160 грн;

2) сума страхових платежів: 188 160 • 0,075 = 14 112 грн;

3) збиток із усієї площі (фактично) озимої пшениці: (32 ц - 3552 ц: 320 га) 28 грн 320 га = 187 200 грн.

Вартість урожаю буряків і зелених кормів:

25 400 ц · 5 гри + + 8200 ц · 1,5 грн = 139 300 грн.

Сума чистих втрат: 187 200 - 139 300 = 47 900 грн.

У тому числі в розрахунку на 1 га застрахованої площі:

Сума збитків на застрахованій площі з урахуванням коефіцієнта фактичної сплати:

45 000 · 93,9 = 41 985 грн.

Страхове відшкодування становитиме: 41 985 · 0,7 = 29 389,5 грн.

24. Керівники фірми шукають можливість запобігти ризику від продажу пакета акцій. Очікуваний дохід фірми з імовірністю 8 % становить 300 умовних грошових одиниць (ум. гр. од.) та з імовірністю 20 % — 200 ум. гр. од.

Водночас функція корисності у вартості акцій фірми від її доходу (х) повільно збільшується (табл. 13.2).

Розрахуйте:

1) який середній очікуваний дохід фірми від продажу акцій та середня вартість акції;

2) яку плату за страхування ризику втрати доходу від продажу акцій готова заплатити фірма, щоб одержати середній дохід.

Середній очікуваний дохід дорівнює:

Д = 300 0,8 + 200 · 0,2 = 280 ум. гр. од.

Середня вартість акцій — 55,45 ум. гр. од.

За страхування ризику втрати доходу від продажу акції фірма готова заплатити, щоб отримати прибуток: 280 - 250 = 30 ум. гр. од.

25. Визначте номінальну ціну акцій, випущених акціонерним товариством "Промінь", якщо статутний капітал становить 200 млн грн, а кількість випущених акцій — 1 млн одиниць.

26. Акцію номіналом 1500 грн придбали за курсом 150, і за нею виплачують дивіденд ЗО % річних. Розрахуйте поточну прибутковість інвестованих коштів.

Поточна прибутковість акцій визначається за формулою

27. Обчисліть курс акції, реалізованої за ціною 1250 грн із номінальною вартістю 750 грн.

28. Акціонерним товариством зареєстровано 10 тис. звичайних акцій, з яких 9 тис. продали акціонерам. Через декілька місяців товариство викупило в інвесторів 1500 акцій. Після закінчення звітного періоду на зборах акціонерів прийняли рішення про розподіл як дивідендів 1700 тис. грн прибутку. Визначте дивіденд на одну акцію.

29. Статутний капітал акціонерного товариства "Вимпел" у розмірі 20 млн грн розподілений на 900 звичайних і 100 привілейованих акцій. Фіксована ставка дивіденду за привілейованими акціями становить 20 %, обсяг прибутку до розподілу між акціонерами дорівнює 1,5 млн грн. Розрахуйте суму дивідендів, яку одержали власники звичайних і привілейованих акцій.

30. Курсова ціна акції, розміщеної за номіналом 12 тис. грн у перший рік після емісії становила 24 тис. грн. Обчисліть додаткову прибутковість цінного папера.

Додаткова прибутковість акцій:

31. Акцію придбали за номіналом, що дорівнює 1000 грн при 40 % річних, курсова ціна через рік після емісії становила 3000 грн. Визначте сукупну прибутковість цінного папера.

32. Прибуток акціонерного товариства, який направляється на виплату дивідендів, становить 7200 тис. грн. Загальна сума акцій — 6200 тис. грн, у тому числі привілейованих акцій — 1400 з фіксованим розміром дивіденду 25 % до їх номінальної вартості. Розрахуйте розмір дивіденду за звичайними акціями.

1) Сума звичайних акцій: 6200 - 1400 = 4800 тис. грн;

2) доходи за привілейованими акціями:

3) доходи за звичайними акціями дорівнюють: 7200 - 350 = 6850 тис. грн;

4) дивіденди за звичайними акціями:

33. Номінальна ціна привілейованої акції — 350 грн, що дає щорічно дивіденд 20 %, а рівень позикового відсотка дорівнює 18 %. Визначте середній курс акції.

34. Інвестор придбав за номіналом нову 10-відсоткову облігацію вартістю 5500 грн за рівня позикового відсотка 10 %. На момент перепродажу облігації рівень позикового відсотка збільшився до 13 %. Обчисліть курс облігації на момент перепродажу за умови, що до її погашення залишилося два роки. Розрахуйте загальний дохід другого покупця, коли настане термін погашення облігації.

35. За даними табл. 15.1, обчисліть чистий оборотний капітал фірми.

Таблиця 15.1. Баланс фірми

Поточний капітал = грошові засоби + дебіторська заборгованість + товарно-матеріальні запаси = 25 + 136 + 270 = -431.

Поточні пасиви = кредиторська заборгованість + заборгованість із зарплати + податки, що підлягають сплаті в бюджет = 154 + 23 + 98 - 275.

Чистий оборотний капітал = поточні активи - поточні пасиви = 431-275 - 156.

36. На фірмі використовується 380 одиниць матеріалу в місяць, вартість кожного замовлення становить 240 грн, вартість зберігання кожної одиниці матеріалу — 14 грн. Визначте:

1) яким буде оптимальний обсяг замовлення;

2) скільки замовлень слід робити в місяць;

3) як часто можна робити кожне замовлення.

1) Розрахунок оптимального розміру партії постачання, за якого мінімізуються сукупні поточні витрати з обслуговування запасів, здійснюється за такою формулою (відома як модель Уілсона):

де ОРпп — оптимальний розмір партії постачання;

З — необхідний обсяг закупівлі товарів (сировини і матеріалів) в рік (квартал);

ПВХ — розмір поточних витрат із розміщення замовлення;

ПВ1 — розмір поточних витрат зі зберігання одиниці запасів.

Отже, оптимальний розмір замовлення становить:

37. Собівартість продукції дорівнює 80 % ціни її реалізації. Рахунки сплачуються в середньому через 45 днів після продажу. Щомісячні продажі становлять 220 тис. грн. Розрахуйте вкладення в рахунки дебіторів.

Середній розмір рахунків дебіторів становить 220 · 1,5 = 330 тис. грн.

38. У підприємства потреба в наявних коштах становить 70 тис. грн на місяць. Очікується, що наявні кошти оплачуватимуться рівномірно. Річна ставка дорівнює 18 %. Вартість кожної операції позики або зняття грошей з рахунку — 16 грн. Обчисліть: 1) оптимальну суму операцій; 2) середній розмір касового залишку.

Вкладення в рахунки дебіторів дорівнюють: 303 · 0,8 = 264 тис. грн.

1. Оптимальна сума операції визначається за формулою моделі Баумоля:

де ГАмах — оптимальний залишок грошових активів у період, що планується;

Вк — середня сума витрат з обслуговування однієї операції з короткостроковими фінансовими вкладеннями;

В — загальні витрати грошових активів у майбутньому періоді;

СВк — ставка відсотка щодо короткострокового фінансового вкладення в період, що розглядається.

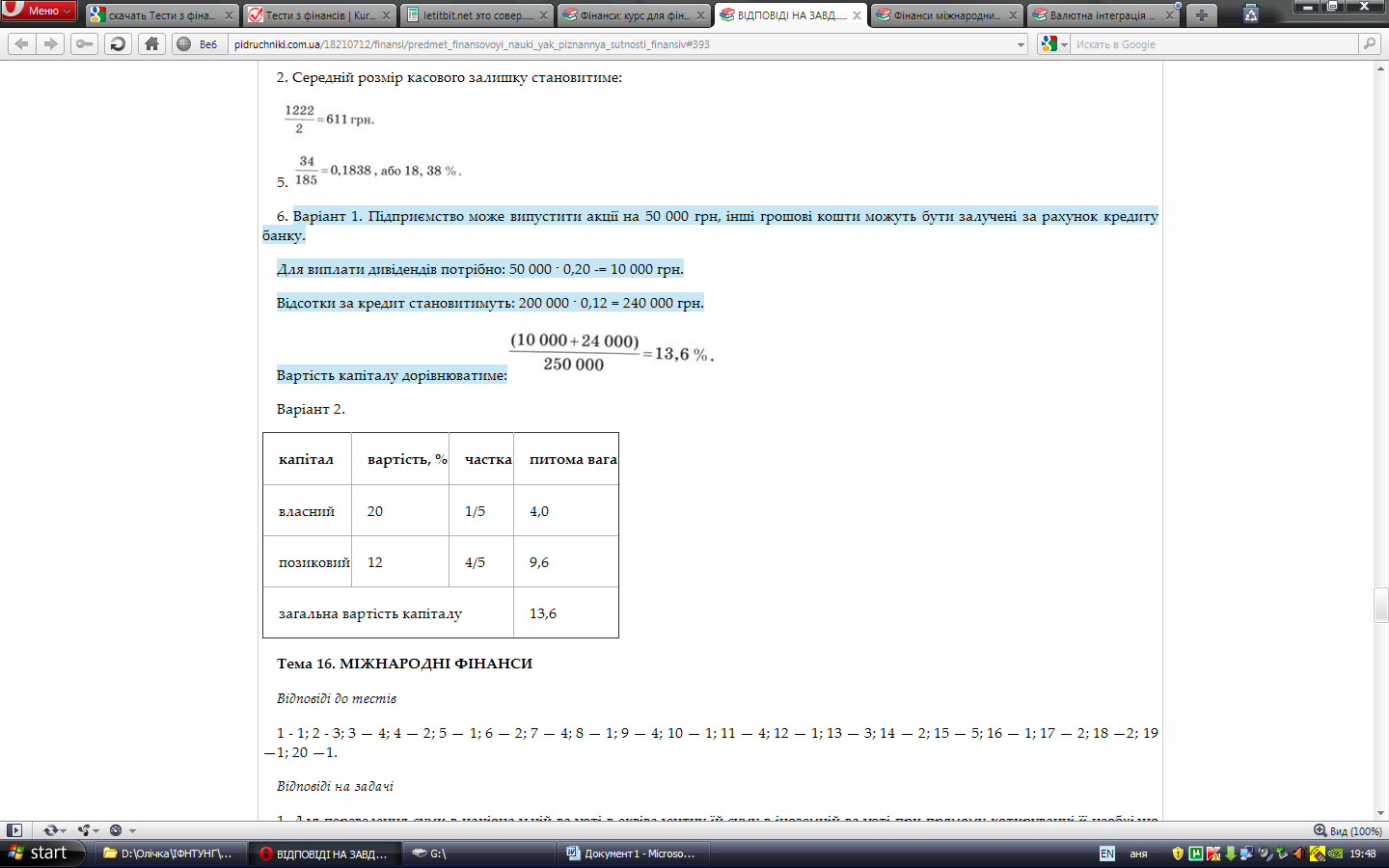

2. Середній розмір касового залишку становитиме:

39. Поточна ринкова ціна акції компанії становить 200 грн за акцію, а вартість власного капіталу — 17 %. У процесі випуску нових акцій компанія сподівається отримати всього 185 грн за кожну акцію. З метою уникнення зменшення вартості всіх акцій компанія однак повинна забезпечити прибуток на одну акцію в розмірі 34 грн. Визначте вартість додаткового залученого власного капіталу.

40. Банк надає підприємству кредит на умовах 4 грн на кожну 1 грн власних коштів, що у нього є. Власних грошей підприємство не має, але може залучити акціонерний капітал, почавши випуск акцій. Банк надає кредит за ставкою 12 %, а акціонери згодні вкладати гроші за умовою отримання 20 %. Розрахуйте вартість капіталу, якщо підприємству потрібно 250 000 грн.

Варіант 1. Підприємство може випустити акції на 50 000 грн, інші грошові кошти можуть бути залучені за рахунок кредиту банку.

Для виплати дивідендів потрібно: 50 000 · 0,20 -= 10 000 грн.

Відсотки за кредит становитимуть: 200 000 · 0,12 = 240 000 грн.

Вартість капіталу дорівнюватиме:

Варіант 2.

41. Банк у Києві встановив такий курс долара США: купівля — 5,40 грн, продаж — 5,50 грн. Визначте:

1) скільки гривень можна одержати за 250 дол. США;

2) скільки доларів СІНА можна купити на 200 тис. грн.

1. Для переведення суми в національній валюті в еквівалентну їй суму в іноземній валюті при прямому котируванні її необхідно розділити на курс:

Під час прямого котирування іноземної валюти курс продажу буде більшим ніж курс покупки.

1) Сума в гривнях = 250 · 5,40 = 1350 грн.

2) Сума в доларах США = 200 000 : 5,50 = 36 363,63 дол. США.

42. Банк у Лондоні встановив такий курс долара США: продаж — 2,2510 дол. США за фунт стерлінгів; купівля — 2,2520 дол. США за фунт стерлінгів. Розрахуйте:

1) скільки фунтів стерлінгів можна одержати за 1000 доларів США;

2) скільки доларів США можна одержати за 1000 фунтів стерлінгів.

У процесі використання непрямого котирування вартість одиниці національної валюти виражається в іноземній валюті. Наприклад, курс долара США у Великій Британії виражається як кількість доларів США за один фунт стерлінгів. В Україні під час непрямого котируванні курс долара США виражатиметься як кількість доларів США за одну гривню. Із сутності непрямого котирування випливає, що для переведення суми в національній валюті в еквівалентну їй суму в іноземній валюті її необхідно помножити на курс:

Сума в іноземній валюті = Сума в національній валюті х курс.

Отже, при непрямому котируванні для переведення суми в іноземній валюті в еквівалентну їй суму в національній валюті її необхідно розділити на курс:

За непрямого котирування, на відміну від прямого, курс купівлі іноземної валюти буде більшим за курс її продажу.

2) Сума в доларах США = 1000 · 2,2510 = 2251 дол. США.