АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ»

КАЗАНСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ)

Экономическая оценка инвестиций

Тестовые задания

для проверки остаточных знаний студентов по специальности 080502.65 «Экономика и управление на предприятии (торговля и общественное питание)»

Казань

2010

Ахметзянова С.С. Экономическая оценка инвестиций: Тестовые задания. - Казань: Казанский кооперативный институт, 2010. – 29 с.

Тестовые задания по дисциплине «Экономическая оценка инвестиций» для проверки остаточных знаний студентов по специальности 080502 «Экономика и управление на предприятии» составлены Ахметзяновой С.С., к.э.н., доцентом кафедры «Экономика и управление на предприятии» Казанского кооперативного института (филиал) АНО ВПО ЦС РФ «РУК» в соответствии с требованиями по подготовке специалистов по специальности 260501 «Технология продуктов общественного питания» и инструкцией по разработке аттестационных педагогических измерительных материалов.

Рецензент: Мирзагалямова З.Н., к.э.н., профессор

Уразбахтина Н.З., к.э.н., доцент

обсуждены и рекомендованы к изданию решением кафедры «Экономика и управление на предприятии» от 03.09.2010, протокол №1.

![]()

Зав. кафедрой С.С. Ахметзянова

о добрена

Методическим советом института от 4

июля 2010, протокол №10

добрена

Методическим советом института от 4

июля 2010, протокол №10

Председатель З.Н. Мирзагалямова

©Казанский кооперативный институт (филиал) Российского университета кооперации, 2010

©Ахметзянова С.С., 2010

Инвестиции это:

+: Денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, любое другое имущество или имущественные права, вкладываемые в объекты предпринимательской деятельности с целью получения дохода или достижения положительного социального эффекта.

-: обмен удовлетворения сегодняшней потребности на ожидание удовлетворить ее в будущем с помощью полученных благ.

-: а) и б)

Инвестиции делятся на:

-: Системные и несистемные

+: Портфельные и реальные

-: другое

К базовым принципам инвестирования относят:

-: Принцип «замазки»

-: Принцип адаптационных издержек

-: принцип мультипликатора

+: все перечисленные

Инвестиционные риски делятся на:

-: портфельные и реальные

+: диверсифицируемые и недиверсифицируемые

-: общие и локальные

Методы анализа на рынке ценных бумаг делятся на:

-: отраслевой и макроэкономический

+: технический и фундаментальный

-: объектный и субъектный

Под инвестиционным портфелем понимается:

+: некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления

-: иное

Тип инвестиционного портфеля это:

+: его инвестиционная характеристика, основанная на соотношении риска и доходности

-: некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления

Портфель роста формируется из:

-: ценных бумаг ориентированных на получении высокого текущего дохода – процентных и дивидендных выплат

+: ценных бумаг, курсовая стоимость которых растет

-: иное

Под управлением портфелем понимают:

-: сохранение первоначально инвестированных средств

-: достижение определенного уровня дохода

-: обеспечение инвестиционной направленности портфеля

+: все перечисленное

Способы управления портфелем делятся на:

-: агрессивный и сбалансированный

+: активный и пассивный

-: технический и фундаментальный

Критерии, используемые при анализе инвестиционной деятельности делятся на:

-: динамические и статические

+: финансовые и экономические

-: иное

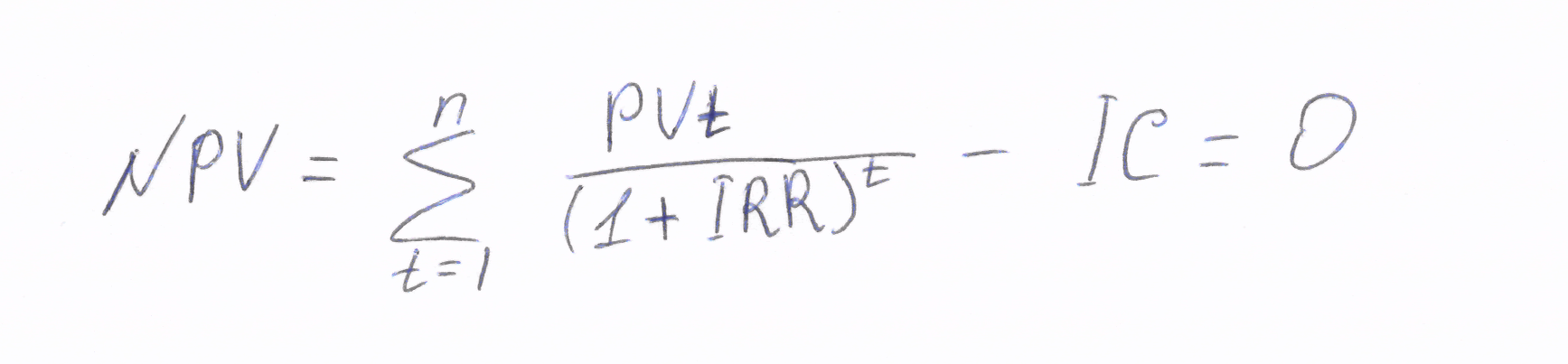

Формула NPV

+:

-:

Формула IRR

+:

-:

-:

Ставка дисконтирования это:

+: ежегодная ставка доходности, которая могла бы быть получена в настоящий момент от аналогичных инвестиций

-: норма доходности не меньшая уровня инфляции

-: норма доходности не меньшая ставки банковского депозита

CAPM это:

-: модель текущей стоимости бездолгового денежного потока

+: модель оценки доходности активов

-: иное

Фьючерсный контракт это:

-: инструмент страхования убытков

+: спекулятивный инструмент

-: иное

Выполнение фьючерсного контракта гарантирует:

-: договор между участниками сделки

+: сама биржа

-: поставщик по контракту

Опционный контракт это:

+: инструмент страхования убытков

-: спекулятивный инструмент

-: иное

Потери продавца опционного контракта ограничены:

-: величиной опционной премии

+: не ограничены

-: иное

Покупатель опционного контракта на продажу рассчитывает, что на момент исполнения опциона цена на акции:

+: упадет

-: повысится

-: рассчитывает только на опционную премию

Ссуда в размере 20 млн. руб. дана на 1 год с условием возврата 21 млн. руб. Найти процентную ставку и дисконт: - процентная ставка r = 10%, дисконт d = 6.66% - процентная ставка r = 6%, дисконт d = 4.44% - процентная ставка r = 5%, дисконт d = 4.76% - процентная ставка r = 3%, дисконт d = 2.33%

Кредит выдан на 12 млн. руб. с кредитной ставкой 12.5% годовых. Сколько следует вернуть через год?: - 11.5 млн. - 12.5 млн. - 13.5 млн. - 14.5 млн.

Кредит выдан на 12 млн. руб. с кредитной ставкой 25% годовых. Сколько следует вернуть через год?: - 15 млн. - 17 млн. - 18 млн. - 13 млн.

Кредит выдан с условием возврата через год 12 млн. руб. и дисконтом 30%. Сколько получит дебитор?: - 9.4 млн. - 8.6 млн. - 7.4 млн. - 8.4 млн.

Кредит выдан с условием возврата через год 21 млн. руб. и дисконтом 12%. Сколько получит дебитор?: - 18.48 млн. - 19.44 млн. - 18.65 млн. - 17.47 млн.

. Кредит выдан с условием возврата через год 150 млн. руб. и дисконтом 9%. Сколько получит дебитор?: - 136.5 млн. - 137.4 млн. - 139.4 млн. - 148.6 млн.

Выдан кредит на сумму 12 млн. руб. с 15.01.2005 г. по 15.04. 2005 г. под 20% годовых. Найти сумма погасительного платежа при расчете по обыкновенным и точным процентам: - По обыкновенным процентам S(t) =14 млн. и по точным процентам S(t) =13.958904 млн. - По обыкновенным процентам S(t) =13.241 млн. и по точным процентам S(t) =13.436 млн. - По обыкновенным процентам S(t) =12.6 млн. и по точным процентам S(t) =12.238450 млн. - По обыкновенным процентам S(t) =12.6 млн. и по точным процентам S(t) =12.592 млн.

Выдан кредит на сумму 12 млн. руб. с 15.01.2007 г. по 15.04. 2007 г. под 18% годовых. Найти сумма погасительного платежа при расчете по обыкновенным и точным процентам: - По обыкновенным процентам S(t) =13.34 млн. и по точным процентам S(t) =13.958904 млн. - По обыкновенным процентам S(t) =12.241788 млн. и по точным процентам S(t) =13.56млн. - По обыкновенным процентам S(t) =12.54 млн. и по точным процентам S(t) =12.533 млн. - По обыкновенным процентам S(t) =12.44 млн. и по точным процентам S(t) =12.845 млн.

Выдан кредит на сумму 12 млн. руб. с 15.01.2007 г. по 15.07 2007 г. под 18% годовых. Найти сумма погасительного платежа при расчете по обыкновенным и точным процентам: - По обыкновенным процентам S(t) =13.09 млн. и по точным процентам S(t) =13.071 млн. - По обыкновенным процентам S(t) =13.19 млн. и по точным процентам S(t) =13.195894 млн. - По обыкновенным процентам S(t) =13.241 млн. и по точным процентам S(t) =13.346 млн. - По обыкновенным процентам S(t) =14.08 млн. и по точным процентам S(t) =14.238 млн.

Ссуда в размере 60 тыс. руб. выдана на полгода по простой ставке процентов 12% годовых. Определить наращенную сумму: - Наращенную сумму S(t) = 63.6 тыс. руб. - Наращенную сумму S(t) = 63.8 тыс. руб. - Наращенную сумму S(t) = 64.6 тыс. руб. - Наращенную сумму S(t) = 63.9 тыс. руб.

Ссуда в размере 320 тыс. руб. выдана на полгода по простой ставке процентов 8% годовых. Определить наращенную сумму: - Наращенную сумму S(t) = 343.8 тыс. руб. - Наращенную сумму S(t) = 334.6 тыс. руб. - Наращенную сумму S(t) = 323.9 тыс. руб. - Наращенную сумму S(t) = 332.8 тыс. руб.

Ссуда в размере 320 тыс. руб. выдана на 9 месяцев по простой ставке процентов 8% годовых. Определить наращенную сумму: - Наращенную сумму S(t) = 323.8 тыс. руб. - Наращенную сумму S(t) = 333.9 тыс. руб. - Наращенную сумму S(t) = 339.2 тыс. руб. - Наращенную сумму S(t) = 344.6 тыс. руб.

Кредит в размере 30 млн. руб. выдан 2 марта до 11 декабря под 30% годовых, год високосный. Определить размер наращенной суммы для различных вариантов расчета процентов: точное число дней ссуды и точная длительность года 366 дней (точные проценты); приближенные число дней ссуды и приближенная длительность года 360 дней (обыкновенные проценты): - По точным процентам S(t) =36.126 млн. руб., по обыкновенным процентам S(t) =37 млн. руб - По точным процентам S(t) =36.984 млн. руб, по обыкновенным процентам S(t) =36.860 млн. руб - По точным процентам S(t) =36.984 млн. руб., по обыкновенным процентам S(t) =37.168 млн. руб. - По точным процентам S(t) =37.084 млн. руб., по обыкновенным процентам S(t) =37.345 млн. руб

Определить период начисления, за который первоначальный капитал в размере 38 млн. руб. вырастет до 40 млн. руб., если используется простая ставка процентов 12% годовых: - t = 0.438596 года = 160 дней. - t = 0.468596 года = 171 дней. - t = 0.513596 года = 189 дней. - t = 0.538596 года = 192 дня.

Определить период начисления, за который первоначальный капитал в размере 50 млн. руб. вырастет до 52 млн. руб., если используется простая ставка процентов 12% годовых: - t = 0.333 года - t = 0.444 года - t = 0.468 года - t = 0.538 года

Определить период начисления, за который первоначальный капитал в размере 50 млн. руб. вырастет до 52 млн. руб., если используется простая ставка процентов 10% годовых: - t = 0.333 года - t = 0.368 года - t = 0.4 года - t = 0.444 года

Определить простую ставку процентов, при которой первоначальный капитал в размере 60 млн. руб. достигнет 63 млн. руб. через полгода: - r = 12% - r = 8% - r = 5% - r = 10%

Определить простую ставку процентов, при которой первоначальный капитал в размере 60 млн. руб. достигнет 63 млн. руб. через квартал: - r = 20% - r = 22% - r = 25% - r = 28%

Определить простую ставку процентов, при которой первоначальный капитал в размере 160 млн. руб. достигнет 163 млн. руб. через полгода: - r = 1.2% - r = 1.8% - r = 3.5% - r = 3.75%

Кредит выдается под простую ставку 16% годовых на 250 дней. Рассчитать сумму, получаемую заемщиком, и сумму процентных денег, если требуется возвратить 50 млн. руб.: - сумма, получаемая заемщиком S(0) =43 млн. руб., сумму процентных денег 7 млн. руб. - сумма, получаемая заемщиком S(0) =44 млн. руб., сумму процентных денег 6 млн. руб. - сумма, получаемая заемщиком S(0) =45 млн. руб., сумму процентных денег 5 млн. руб. - сумма, получаемая заемщиком S(0) =48 млн. руб., сумму процентных денег 2 млн. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании простой ставки процентов в размере 18% годовых: - Наращенная сумма S(t) = 280 тыс. руб. - Наращенная сумма S(t) = 380 тыс. руб. - Наращенная сумма S(t) = 390 тыс. руб. - Наращенная сумма S(t) = 400 тыс. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании сложной ставки процентов в размере 8% годовых: - Наращенная сумма S(t) = 293.866 тыс. руб.

- Наращенная сумма S(t) = 280.347 тыс. руб.

- Наращенная сумма S(t) = 242.7940 тыс. руб.

- Наращенная сумма S(t) = 390.472 тыс. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании сложной ставки процентов в размере 18% годовых. Рассмотреть случай, когда сложные проценты начисляются ежегодно: - Наращенная сумма S(t) = 459.795 тыс. руб.

- Наращенная сумма S(t) = 458.551 тыс. руб.

- Наращенная сумма S(t) = 457.651 тыс. руб.

- Наращенная сумма S(t) = 457.551 тыс. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании сложной ставки процентов в размере 18% годовых. Рассмотреть случай, когда сложные проценты начисляются по полугодиям: - Наращенная сумма S(t) = 477.651 тыс. руб

- Наращенная сумма S(t) = 481.795 тыс. руб.

- Наращенная сумма S(t) = 473.473 тыс. руб.

- Наращенная сумма S(t) = 468.551 тыс. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании сложной ставки процентов в размере 8% годовых. Рассмотреть случай, когда сложные проценты начисляются по полугодиям: - Наращенная сумма S(t) = 268.551 тыс. руб.

- Наращенная сумма S(t) = 277.651 тыс. руб.

- Наращенная сумма S(t) = 281.795 тыс. руб.

- Наращенная сумма S(t) = 296.049 тыс. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании сложной ставки процентов в размере 18% годовых. Рассмотреть случай, когда сложные проценты начисляются поквартально: - Наращенная сумма S(t) = 477.651 тыс. руб.

- Наращенная сумма S(t) = 482.343 тыс. руб.

- Наращенная сумма S(t) = 498.591 тыс. руб.

- Наращенная сумма S(t) = 499.795 тыс. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании сложной ставки процентов в размере 8% годовых. Рассмотреть случай, когда сложные проценты начисляются поквартально: - Наращенная сумма S(t) = 299.795 тыс. руб.

- Наращенная сумма S(t) = 298.591 тыс. руб.

- Наращенная сумма S(t) = 297.189 тыс. руб.

- Наращенная сумма S(t) = 277.651 тыс. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании ставки процентов в размере 18% годовых. Рассмотреть случай, когда проценты начисляются непрерывно: - Наращенная сумма S(t) = 491.921 тыс. руб.

- Наращенная сумма S(t) = 498.591 тыс. руб.

- Наращенная сумма S(t) = 477.651 тыс. руб.

- Наращенная сумма S(t) = 499.795 тыс. руб.

Первоначальная вложенная сумма равна 200 тыс. руб. Определить наращенную сумму через пять лет при использовании ставки процентов в размере 8% годовых. Рассмотреть случай, когда проценты начисляются непрерывно: - Наращенная сумма S(t) = 277.651 тыс. руб.

- Наращенная сумма S(t) = 298.365 тыс. руб.

- Наращенная сумма S(t) = 298.591 тыс. руб.

- Наращенная сумма S(t) = 299.795 тыс. руб.

За какой срок первоначальный капитал 150 млн. руб. увеличится до 400 млн. руб., если на него начисляются сложные проценты по ставке 14% годовых?: - t = 7.0856 года

- t = 7.1856 года

- t = 7.4856 года

- t = 7.9856 года

За какой срок первоначальный капитал 150 млн. руб. увеличится до 400 млн. руб., если на него начисляются сложные проценты по ставке 10% годовых?: -t = 10.2909 года

-t = 10.1856 года

-t = 9.9856 года

-t = 9.0856 года

За какой срок первоначальный капитал 150 млн. руб. увеличится до 400 млн. руб., если на него начисляются два раза в год сложные проценты по ставке 14% годовых?: -t = 7.9856 года

-t = 7.2484 года

-t = 7.1856 года

-t = 7.0856 года

За какой срок первоначальный капитал 150 млн. руб. увеличится до 400 млн. руб., если на него начисляются два раза в год сложные проценты по ставке 10% годовых?: -t = 10.0515 года

-t = 10.0856 года

-t = 10.1856 года

-t = 10.9856 года

За какой срок первоначальный капитал 150 млн. руб. увеличится до 400 млн. руб., если на него ежеквартально начисляются сложные проценты по ставке 14% годовых?: -t = 7.9856 года

-t = 7.1856 года

-t = 7.1278 года

-t = 7.0856 года

За какой срок первоначальный капитал 150 млн. руб. увеличится до 400 млн. руб., если на него ежеквартально начисляются сложные проценты по ставке 10% годовых?: -t = 9.0856 года

-t = 9.1856 года

-t = 9.9304 года

-t = 9.9856 года

За какой срок первоначальный капитал 150 млн. руб. увеличится до 400 млн. руб., если на него непрерывно начисляются проценты по ставке 14% годовых?: -t = 7.9856 года

-t = 7.1856 года

-t = 7.0856 года

-t = 7.0059 года

За какой срок первоначальный капитал 150 млн. руб. увеличится до 400 млн. руб., если на него непрерывно начисляются проценты по ставке 10% годовых?: -t = 9.9856 года

-t = 9.8083 года

-t = 9.1856 года

-t = 9.0856 года

Если цены растут на 2% ежемесячно, то часто за годовой уровень инфляции принимают 24% , и банки привлекают клиентов, обещая 25%. Каков уровень инфляции? Какую прибыль имеют клиенты банка?: -i = 23.53%, прибыль 1.47%

-i = 24.00%, прибыль 1.00%

-i = 25.14%, убытки - 0.14%

-i = 26.82%, убытки - 1.82%

Если цены растут на 1% ежемесячно, то часто за годовой уровень инфляции принимают 12% , и банки привлекают клиентов, обещая 12.5%. Каков уровень инфляции? Какую прибыль имеют клиенты банка?: -i = 12.00%, прибыль 0.50%

-i = 12.64%, убытки - 0.14%

-i = 12.68%, убытки - 0.18%

-i = 13.53%, прибыль 1.03%

Тема: «Смешанные проценты»

Первоначальная сумма долга равна 150 млн. руб. Определить наращенную сумму долга через 2.5 года, используя способ начисления смешанных процентов по ставке 25% годовых: -Наращенная сумма S(t) = 263.672 млн. руб.

-Наращенная сумма S(t) = 277.651 млн. руб.

-Наращенная сумма S(t) = 278.591 млн. руб.

-Наращенная сумма S(t) = 299.795 млн. руб.

Первоначальная сумма до1лга равна 150 млн. руб. Определить наращенную сумму долга через 3.5 года, используя способ начисления смешанных процентов по ставке 14% годовых: -Наращенная сумма S(t) = 237.651 млн. руб

-Наращенная сумма S(t) = 237.788 млн. руб.

-Наращенная сумма S(t) = 248.591 млн. руб.

-Наращенная сумма S(t) = 249.795 млн. руб.

Первоначальная сумма долга равна 10 млн. руб. Определить наращенную сумму долга через 2,25 года, используя способ начисления смешанных процентов по ставке 20% годовых: -Наращенная сумма долга S(t) = 15.62 млн. руб.

-Наращенная сумма долга S(t) = 15.46 млн. руб.

-Наращенная сумма долга S(t) = 15.12 млн. руб.

-Наращенная сумма долга S(t) = 15.01 млн. руб.

Первоначальная сумма долга равна 10 млн. руб. Определить наращенную сумму долга через 2,25 года, используя способ начисления смешанных процентов по ставке 10% годовых: -Наращенная сумма долга S(t) = 12.3175 млн. руб.

-Наращенная сумма долга S(t) = 12.4025 млн. руб.

-Наращенная сумма долга S(t) = 12.4634 млн. руб.

-Наращенная сумма долга S(t) = 12.6225 млн. руб.

31 марта 2005 г. была получена в долг сумма 140 тыс. руб. под 20% годовых. Долг был возвращен 11 июня 2009 г. Какая сумма была возвращена?: -S(t) = 306.755 тыс. руб.

-S(t) = 303.755 тыс. руб.

-S(t) = 302.755 тыс. руб.

-S(t) = 301.755 тыс. руб.

31 марта 2005 г. была получена в долг сумма 140 тыс. руб. под 10% годовых. Долг был возвращен 11 июня 2009 г. Какая сумма была возвращена?: -S(t) = 226.755 тыс. руб.

-S(t) = 209.016тыс. руб.

-S(t) = 203.755 тыс. руб.

-S(t) = 202.755 тыс. руб.

Тема: «Дисконтирование»

Вексель выдан на сумму 12 млн. руб. и содержит обязательство выплатить владельцу эту сумму 15.03.2007 г. Владелец предъявил банку вексель досрочно 01.02.2007 г., банк согласился выплатить сумму (учесть вексель), но с дисконтом 20% годовых. Найти полученную сумму: -S(0) = 11.7 млн. руб

-S(0) = 11.6 млн. руб.

-S(0) = 11.3 млн. руб.

-S(0) = 11.1 млн. руб.

Определить современную (текущую, настоящую, приведенную) величину суммы 150 млн. руб., выплачиваемую через три года при использовании ставки сложных процентов 14% годовых: -S(0) = 111.749 млн. руб.

-S(0) = 112.157 млн. руб.

-S(0) = 101.731 млн. руб.

-S(0) = 101.246 млн. руб.

Определить современную (текущую, настоящую, приведенную) величину суммы 150 млн. руб., выплачиваемую через три года при использовании ставки сложных процентов 9% годовых: -S(0) = 121.749 млн. руб.

-S(0) = 115.8275 млн. руб.

-S(0) = 112.157 млн. руб.

-S(0) = 111.731 млн. руб.

Вексель на 12 млн. руб. с годовой учетной ставкой 12% с дисконтированием 4 раза в год выдан на 2 года. Найти исходную сумму, которая должна быть выдана в долг под вексель: -S(0) = 9.405 млн. руб.

-S(0) = 10.147 млн. руб.

-S(0) = 10.357 млн. руб.

-S(0) = 9.697 млн. руб.

Вексель на 12 млн. руб. с годовой учетной ставкой 12% с дисконтированием 2 раза в год выдан на 2 года. Найти исходную сумму, которая должна быть выдана в долг под вексель: -S(0) = 9.147 млн. руб.

-S(0) = 9.369 млн. руб.

-S(0) = 9.697 млн. руб.

-S(0) = 10.357 млн. руб.