25) Краткосрочный и долговременный периоды в деятельности фирмы. Закон убывающей отдачи.

долгосрочный период - это такой промежуток времени, в течение которого фирма может изменить все факторы производства, используемые для изготовления продукта.

Кроме того, долгосрочный период характеризуется также изменением числа функционирующих в отрасли фирм, поскольку в течение этого времени преодолеваются барьеры для входа и выхода из отрасли. Фирмы с высокими издержками производства не смогут продавать свою продукцию по равновесным ценам и поэтому будут вынуждены уйти из отрасли. Напротив, преуспевающие фирмы будут расширять выпуск, привлекая тем самым производителей из других отраслей.

Краткосрочный период - это отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: сооружений, количества машин и оборудования, используемых в производстве.

Предполагается также, что возможности свободного доступа новых фирм в отрасль в краткосрочный период весьма ограничены, вследствие чего число фирм на отраслевом рынке остается постоянным. В отличие от долгосрочного в течение краткосрочного периода фирма имеет минимальную свободу маневрирования. Она не в состоянии даже увеличить выпуск продукции в соответствии с возросшим потребительским спросом. Для этого фирма должна увеличить закупки сырья, ввести сверхурочные работы или нанять дополнительных работников. Даже после этого пройдет какое-то время, прежде чем фирма начнет выпускать дополнительную продукцию. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено лишь за счет запасов готовой продукции.

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ-утверждение о том, что если расширяется использование какого-либо одного фактора производства и сохраняются при этом затраты всех остальных факторов (они называются фиксированными), то физический объем предельного продукта, производимого с помощью указанного фактора, станет (по крайней мере, с определенного этапа) убывать.

26)Общий, средний и предельный продукт, и их графики

общий продукт- представляет собой общий объем произведенного выпуска, выраженный в физических единицах, таких как бушели пшеницы или тюбики с зубной пастой.

Средний продукт — доля совокупного продукта за единицу используемого ресурса

ПРЕДЕЛЬНЫЙ ПРОДУКТ — дополнительный продукт, произведенный при использовании дополнительной единицы ресурса. Рассчитывается как отношение изменения количества продукта к обусловившему его изменение количеству используемого ресурса.

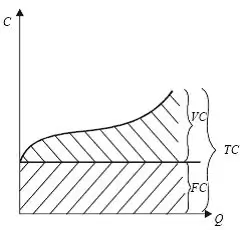

27) Постоянные, переменные и общие издержки, их кривые и взаимосвязь.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции.

общие издержки.( где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Сумма постоянных и переменных издержек представляет собой валовые,или суммарные, издержки фирмы ТС(анг.total costs).

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т.д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

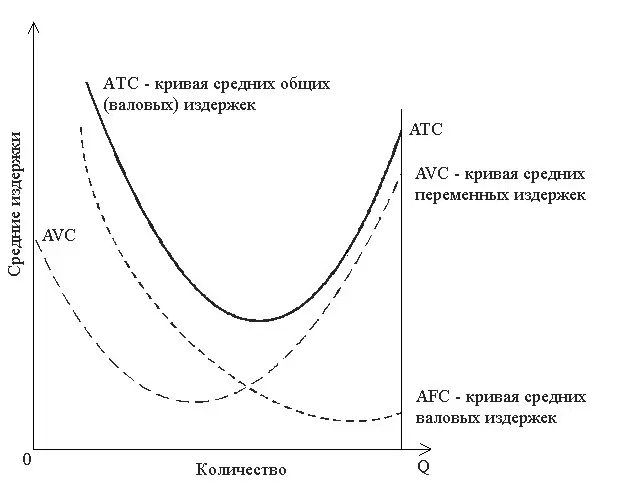

28)средние издержки, предельные издержки, их кривые и взаимосвязь.

Средние общие издержки (АТС)- представляют собой частное от деления общих издержек (ТС) на объем продукции ().

Средние постоянные издержки — представляют собой постоянные затраты, приходящиеся на единицу продукции.

![]()

Средние переменные издержки - представляют собой переменные затраты, приходящиеся на единицу продукции.

![]()

Предельные издержки (MC) — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции.

29)издержки производства в долговременном периоде.

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей; она может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие — покинуть её. Здесь будут интересовать лишь те изменения производственных мощностей, которые предпринимаются отдельными фирмами.