29.Операції банків з готівкою

Касові операції банків полягають у прийнятті та видачі готівкових коштів (банкнот та розмінних монет) від клієнтів та клієнтам.

Банки України здійснюють касові операції, виходячи з таких принципів:

1) усі суб'єкти господарської діяльності зобов'язані зберігати свої кошти на рахунках у банках;

2) суб'єкти господарської діяльності, які мають готівкові кошти, зберігають їх у касі в межах ліміту, встановленого комерційним банком. Сума готівки, що перевищує ліміт, повинна бути здана в банк і зарахована на поточний рахунок протягом трьох днів, враховуючи день отримання;

3) витрачання готівки суб'єктами господарювання здійснюється за цільовим призначенням.

Порядок ведення касових операцій у національній валюті в Україні поширюється на підприємства, незалежно від форм власності і виду діяльності, та їх відокремлені підрозділи, а також на фізичних осіб - суб'єктів підприємницької діяльності. Це положення стосується як резидентів, так і нерезидентів, за певним винятком.

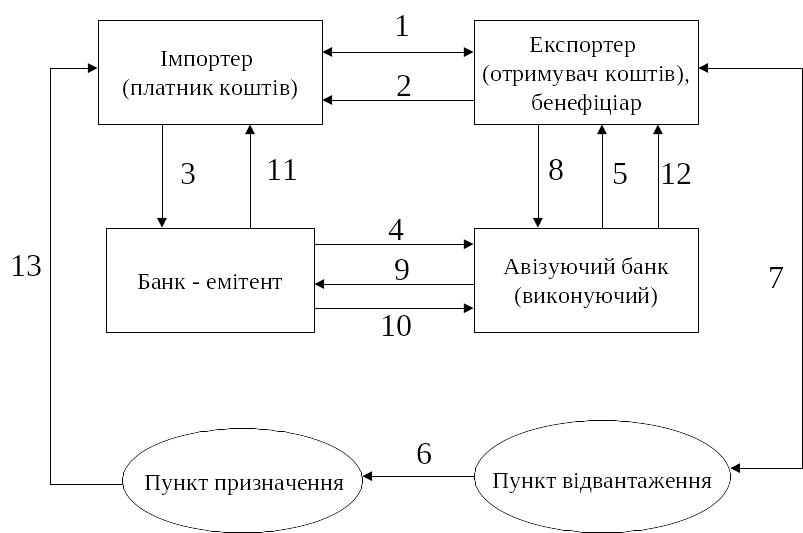

30.Міжнародні розрахунки за допомогою документарного акредитиву

Документарний акредитив – це письмове безвідкличне зобов’язання банку, який діє згідно з інструкціями Заявника, заплатити Бенефіціару (Вигодонабувачу) певну суму при наданні у встановлений термін документів, які відповідають усім умовам акредитива. Безвідкличне зобов’язання означає, що після відкриття акредитива внести до нього якісь зміни без згоди продавця та/або підтверджуючого банку, за наявності такого, неможливо.

1 – імпортер та експортер укладають контракт, у якому мають бути вказані: форма розрахунку; умови акредитива; банки, що беруть участь; умови виконання платежу; перелік документів, проти яких виконується платіж; термін дії акредитива;

2 – експортер повідомляє імпортера про готовність товару до відвантаження;

3 – імпортер відкриває акредитив в банку-емітенті;

4 - банк-емітент направляє акредитив до авізуючого банку;

5 – авізуючий банк сповіщає експортера про відкриття та умови акредитива;

6 – експортер перевіряє відповідність умов акредитива контракту і відвантажує товар;

7 – транспортна організація надсилає документи про відвантаження товару експортеру;

8 – експортер передає транспортні документи разом з іншими документами, передбаченими умовами акредитива до виконуючого банку;

9 – виконуючий банк перевіряє повноту документів, правильність оформлення та відповідність акредитиву і відсилає їх банку-емітенту для оплати;

10 – банк-емітент переказує суму платежу банку експортера,

11 – та відповідну суму списує з рахунку імпортера;

12 – банк експортера зараховує кошти на його рахунок;

13 – імпортер, отримавши від банку-емітента комерційні документи, одержує товар.

Переваги акредитивної форми розрахунків:

це самостійна від торгового контракту угода;

забезпечує ефективну допомогу та консультацію банку з питань відкриття акредитива, визначення та оформлення документів, які мають бути надані згідно з його умовами;

акредитив передбачає ретельну та неупереджену перевірку банками документів, на основі яких здійснюється платіж;

усуває ризик неплатежу з боку покупця, тому що оплата документів гарантується банком-емітентом;

вигідніша для експортера, оскільки забезпечує платіж іще до відвантаження товару;

здійснення платежу не потребує згоди покупця товару;

бенефіціар може отримати кредит банку під забезпечення акредитивом.

Недоліки акредитивної форми розрахунків:

найбільш складна форма розрахунку;

встановлює жорсткі умови до оформлення документів та строки їх подання у банк;

висока вартість проведення операції: банки беруть комісію за відкриття, авізування, підтвердження, приймання та перевірку документів тощо;

при покритому акредитиві відволікаються кошти імпортера на весь період дії акредитива.