9.3. Снижение затрат на обеспечение заданного качества продукции

В процессе массового или крупносерийного производства продукции в результате многочисленных мелких улучшений как конструктивных элементов изделия, так и отдельных операций технологических процессов его изготовления, как правило, происходит снижение себестоимости производства продукции, что позволяет предприятию за счет планового регулирования (чаще всего снижения) цены изделия поддерживать его конкурентоспособность. Более крупные и заметные улучшения обычно реализуются в модификациях изделия. В соответствии со стандартом ИСО 9004—1:1994 (пункт 6) рекомендуются следующие методы сбора, представления и анализа финансовой информации.

Метод калькуляции затрат, связанных с процессами. Этот метод используется для анализа стоимости соответствия (затраты, понесенные с целью удовлетворения всех сформулированных и подразумеваемых запросов потребителей при безотказности существующего процесса) и несоответствия (затраты, понесенные вследствие нарушения существующего процесса) процессов.

Метод калькуляции затрат на качество. Этим методом определяются затраты на качество, являющиеся результатом внутренней хозяйственной деятельности и внешних работ предприятия. К этим затратам относятся: затраты на профилактику (деятельность по предотвращению дефектов), затраты на оценивание (испытания, контроль и обследование для оценки выполнения требований к качеству), внутренние затраты (повторное предъявление изделий, вторичная обработка, повторные испытания, брак и т.д.), внешние затраты (техническое обслуживание и ремонт продукции, гарантии и возвраты и т.д.).

Метод определения потерь вследствие низкого качества. Этот метод используется для расчета потерь, вызванных работами, не обеспечивающими требуемое или заявленное качество продукции.

Оценка затрат на качество

Оценкой затрат на качество занимались многое известные ученые США и Японии: А. Фейгенбаум, Э. Деминг, Д. Джуран, К. Исикава, Г. Тагути. Можно выделить три различных подхода к оценке затрат на качество:

1) модель «всеобщего блага общества»;

2) стоимостная модель процесса;

3) модель PAF (расходы, связанные с предупреждением, оценкой и отказами).

Кратко рассмотрим каждую из моделей.

Концепция «всеобщего блага общества». Эту концепцию выдвинул известный японский ученый Г. Тагути. Концепция основана на положении, что всякие затраты на качество необходимо рассматривать с позиции общих потерь всего общества (территории, страны и т.д.), образующихся в результате несовершенства продукции или услуг. Тагути считает, что «потери для общества возникают после отгрузки продукции». При этом, по его мнению, эти потери могут быть двух типов: потери, связанные либо с изменчивостью функции (продукции), либо с вредными побочными эффектами, в том числе для окружающей среды. Этот подход к определению качества не традиционен, так как оно (качество) оценивается не через увеличение эффективности продукции, а через недостаток качества. Определение затрат на это качество (по Тагути) трудно применять на практике, так как в рыночной экономике достаточно сложно учесть потери общества. Вместе с этим всегда полезно посмотреть или оценить, какую ответственность несет предприятие перед обществом и в каком состоянии находится его политика по качеству в отношении окружающей среды.

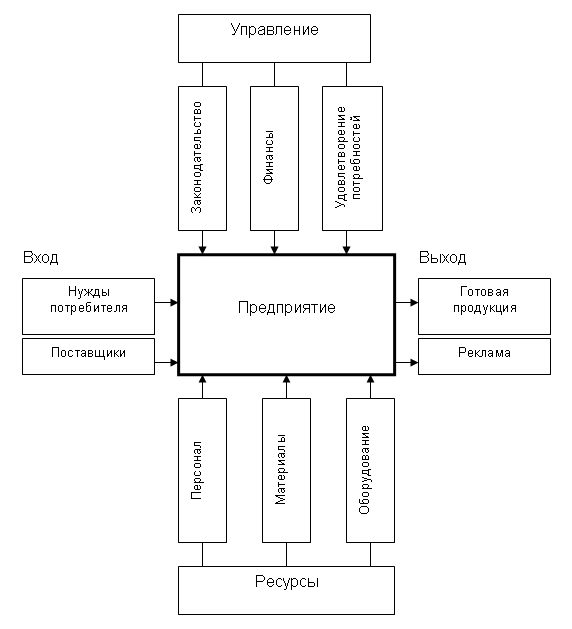

Стоимостная модель процесса. По этой концепции учитываются все затраты на выполнение процесса, который имеет свои входы и выходы, как желательные, так и нежелательные. «Желательные» входы идут от поставщиков материалов и комплектующих, а выходы идут к потребителям готовой продукции (рис. 9.3).

Стоимостная модель процесса предполагает, что все затраты на продукцию могут быть разделены на две категории: затраты, связанные с достижением соответствия по качеству (costs of conformance), и затраты, связанные с несоответствием по качеству (costs of non-conformance). Обе эти категории затрат рассматриваются в равной степени как потенциальные источники экономии. При этом в затраты на несоответствие по качеству входят только те затраты, которые вызваны отступлением от конструкторской, технологической, нормативной, организационной документации, и не входят расходы на предупреждение отступлений от документации (повышение квалификации персонала, испытания на надежность и т.д.).

Очевидно, что основное внимание в стоимостной модели процесса уделяется сокращению затрат на реализацию процессов (снижение нормативов на трудоемкость работ, материалы, сырье, накладные расходы).

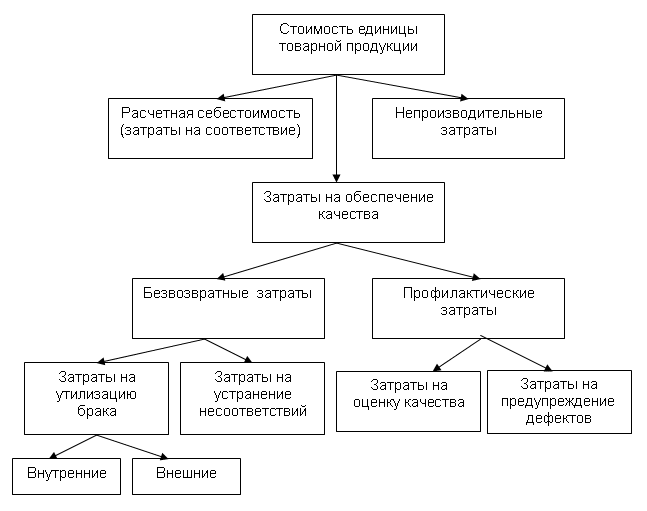

Модель PAF. В модели PAF (prevention, appraisal, failure — предупреждение, оценка, отказ) затраты, связанные с обеспечением качества, разбиваются на две основные категории: затраты, связанные с несоответствием по качеству (безвозвратные), и затраты, связанные с достижением соответствия (профилактические) по качеству (рис. 9.4).

Затраты, связанные с соответствием, делятся на затраты на оценку и предупреждение, а затраты, связанные с несоответствием, — на внутренние отказы и внешние отказы. Определение всех этих четырех видов отказов заимствовано из Британского стандарта BS 4778. В соответствии с этим стандартом рассмотрим номенклатуру затрат всех видов.

Затраты на предупреждение:

планирование качества, разработка и конструирование измерительного и испытательного оборудования;

анализ качества и проверка конструкции;

проверка и техническое обслуживание оборудования для измерения и испытаний;

проверка и техническое обслуживание производственного оборудования, используемого для оценки качества;

гарантии поставщиков;

подготовка кадров в области качества;

анализ качества и программы по совершенствованию качества.

Затраты на оценку:

предпроизводственная проверка;

выбор способа контроля;

проведение лабораторных приемных испытаний;

контроль и испытание;

контрольное и испытательное оборудование;

материалы, расходуемые при проведении контроля и испытаний;

анализ и доклад о результатах испытаний и контроля;

полевые испытания на работоспособность, утверждение и одобрение, оценка складских запасов;

инвентаризация складирования.

Затраты на оценку будут оправданы при условии, что несоответствие обнаружат до того, как продукция попадет к потребителю. Такими действиями могут быть:

испытания продукции или проверка документации до того, как ее передадут потребителю;

проверка документов и исправление ошибок до того, как они попадут на почту;

контроль работы оборудования или поставщиков;

реставрация поврежденных поверхностей;

хранение сверхнормативного запаса компонентов для замены дефектных комплектующих;

проверка подготовленных счетов перед отправкой их потребителям для оплаты.

Выявление несоответствий на этой стадии исключает серьезные затраты на отказы и сбои в будущем, а также помогает разрабатывать более эффективные методы контроля.

В литературе затраты на соответствие часто называют профилактическими или предупредительными затратами на повышение качества. Такие затраты являются выгодными инвестициями в улучшение качества.

Затраты, связанные с внутренними отказами:

брак;

замена, переделка и ремонт;

поиск и устранение неисправностей или анализ дефектов и отказов;

повторные испытания и контроль;

отказы у субподрядчиков;

разрешение на модификацию и уступки;

понижение класса качества;

простои.

Затраты, связанные с внешними отказами:

жалобы;

гарантийный возврат;

отвергнутая и возвращенная продукция;

уступки;

потери продаж;

расходы на отзыв продукции;

ответственность за продукцию.

Затраты, связанные с отказами, в литературе обычно называют безвозвратными затратами на качество. Эти затраты составляют 4—5% от объема продаж.

Чтобы получить полную картину потерь, надо, помимо традиционных затрат, учесть и скрытые затраты на несоответствие:

содержание дополнительной сервисной службы;

задержки с выполнением планов;

задержки с оформлением документов;

страховые запасы комплектующих и узлов;

дополнительные перевозки;

ошибки в оформлении счетов на оплату;

неполное выполнение принятых заказов;

доработка конструкции несоответствующей продукции;

потери времени на контакты с неудовлетворенным потребителем;

неиспользованные производственные мощности и др.

Эти не отраженные в бухгалтерских документах расходы составляют не менее 15—20% от общего объема продаж.

Скрытые затраты, связанные с внешними отказами, могут быть вызваны следующими обстоятельствами:

изучение и удовлетворение жалоб;

выполнение необоснованно взятых обязательств;

исправление ошибок в счетах;

выезд специалистов непосредственно к потребителю при возникновении неполадок;

возмещение затрат потребителю, вызванных несвоевременным выполнением обязательств;

снижение возможного уровня неудовлетворенности за счет отзыва продукции.

Усилия по исправлению несоответствий, выявленных вне компании, обычно направлены на восстановление доверия потребителей, иначе это грозит потерей рынка.

Источники информации по затратам на качество

При определении затрат на качество можно воспользоваться следующими источниками. Затраты на материалы могут быть получены из анализа накладных, записей в складской документации. Выплаты персоналу могут быть взяты из ведомостей на оплату. Стоимость поставок может быть определена по соответствующим счетам и накладным. Объемы выплат заработной платы должны быть взяты с учетом реально затраченного времени на проведение работ по обеспечению качества каждым вовлеченным в эту работу сотрудником. Классификация затрат и их распределение по элементам должны стать частью повседневной работы предприятия.

К источникам информации можно отнести также и другие документы: отчеты о производственных расходах, данные о стоимости продукции, отчеты о расходах на ремонт и гарантийное обслуживание, отчеты о командировках, протоколы анализа материалов, отчеты о браке и др.

Сбор данных и отчет о затратах, связанных с качеством. Сбор данных, как и отчет о затратах на качество, входит, как правило, в обязанности финансового отдела. Учитывая недостаточную отработку этого процесса на российских предприятиях, можно отдельные операции управленческого учета возложить на службу качества (сбор данных и оценка качества) и бухгалтерию (расчет отклонений, бюджетирование). Британский стандарт BS 6143 рекомендует осуществлять сбор данных о затратах, связанных с качеством, в пять этапов.

1 этап. Определение затрат, непосредственно связанных с функцией качества, в том числе:

затраты, связанные с оплатой сотрудников службы качества (заработная плата, отчисления в различные фонды);

затраты, связанные с использованием помещений (арендная плата, расходы на отопление, освещение, охрану и пр.);

отчисления на содержание вспомогательного персонала, канцелярские и административные расходы;

затраты на амортизацию средств и оборудования для контроля качества;

стоимость расходных материалов и другие неосновные затраты.

2 этап. Определение затрат, связанных с качеством и относящихся к функциям, выполняемым сотрудниками других отделов (не службы качества).

3 этап. Внутренние затраты, связанные с «заложенными в бюджет» отказами. Это затраты, связанные с запасами материалов, комплектующих, полуфабрикатов в таких операциях, где имеет место высокий риск брака продукции.

4 этап. Внутренние затраты, связанные с «непредвиденными» отказами. Это то же, что и на третьем этапе, но не запланировано. Сюда же относятся затраты, связанные с повторным контролем, переделкой продукции, заменой исходных материалов и др.

5 этап. Расходы, связанные с отказами после смены владельца, то есть после доставки материалов от потребителей, после приема негодной продукции и т.д. Сюда же относятся затраты, связанные с исследованием причин полученных отказов.

В том же стандарте рассмотрены и проблемы, которые возникают при определении затрат, связанных с качеством. Рассмотрено пять видов проблем:

1) надзор;

2) чрезмерная сложность;

3) двойной учет и связанное с ним завышение оценки качества;

4) учет накладных расходов;

5) заложенные в документацию поправки на брак.

Полный учет вклада отдельных затрат, вносимых некоторыми аспектами качества, может стать ясным только после тщательного осмысления результатов наблюдений. Часто основной проблемой, с которой приходится сталкиваться службе качества, является чрезмерная сложность полученных данных, особенно на ранних стадиях создания системы учета.

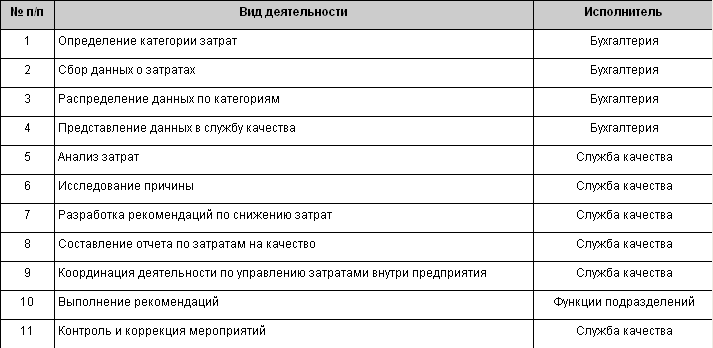

Работа по сбору информации по качеству и ее анализу должна быть систематизирована. При этом должна быть уверенность в том, что все данные согласуются с финансовыми материалами, счетами и т.д. Логично, чтобы к этой работе была привлечена бухгалтерия. Матрица ответственности подразделений за своевременность и полноту информации по затратам на предприятии приведена (для примера) в таблице 9.1.

Таблица 9.1

Распределение ответственности за своевременность и полноту информации

Сбор информации по затратам на качество не является самоцелью. Каждая информация должна быть соотнесена с определенным показателем качества или экономическим показателем, каким чаще всего является число продаж товарной продукции.

В то же время число продаж может оказаться достаточно изменчивым показателем, зависящим от сезонных факторов. В этом случае целесообразно «привязать» информацию к объемам производства. В любом случае руководство предприятия должно быть уверено в том, что полученные результаты действительно отражают реальную картину затрат на качество.

Затраты на качество в зависимости от различных факторов могут оцениваться по следующим коэффициентам, базирующимся:

на рабочей силе. Коэффициент равен отношению расходов, связанных с внутренними отказами, к прямым расходам на рабочую силу;

на затратах. Коэффициент равен отношению общих затрат, связанных с отказами, к затратам на производство продукции;

на продажах. Коэффициент равен отношению общих затрат на качество к общему объему продаж;

на штуках. Коэффициент равен отношению общих затрат на качество к количеству выпущенной продукции;

на добавочной стоимости. Коэффициент равен отношению общих затрат на качество к добавочной стоимости.

Соотношение между затратами, связанными с отказами, оценкой и предупреждением, часто представляют в виде круговой диаграммы, наглядно демонстрирующей относительные размеры затрат (рис. 9.5).

Если затраты на оценку превышают затраты на отказы, то это должно настораживать как серьезный признак неэффективности затрат.

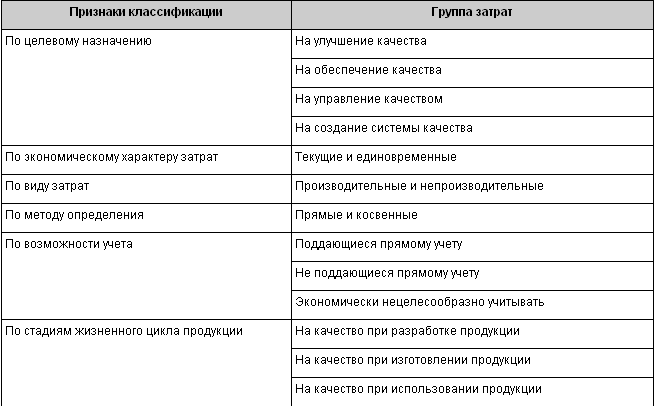

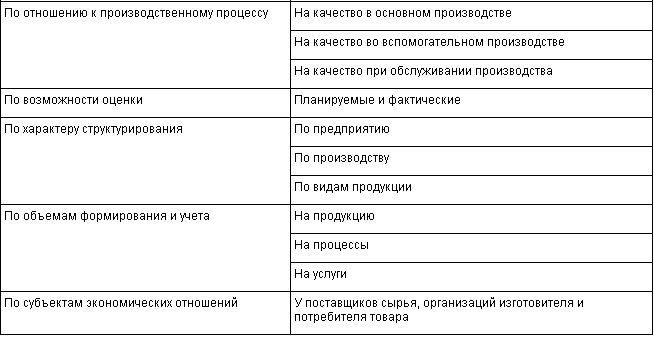

В литературе по качеству приводится ряд систем классификаций по затратам на качество. Приведем классификацию Ю. Куликова, которая, на наш взгляд, позволяет улучшить проведение анализа, оценки и учета затрат (табл. 9.2).

Таблица 9.2

Классификация затрат на качество