1. Налично-денежный оборот

Налично-денежный оборот (обращение) является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами. Независимо от типа (модели) экономики - рыночной или административно-командной - налично-денежный оборот составляет меньшую в процентном соотношении с безналичным оборотом часть. Но, несмотря на это, его роль чрезвычайно велика. Кругооборот наличных денег обслуживает получение и расходование денежных доходов населения, часть платежей предприятий и организаций. 2.Безналичный денежный оборот

Безналичный денежный оборот - это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

Под безналичными деньгами понимаются средства на счетах в банках, различные депозиты (вклады) в банках, депозитные сертификаты и государственные ценные бумаги. Эти вклады называются также банковскими деньгами.

Закон денежного обращения

Согласно классической теории А. Маршалла И. Фишера, количество денег определяется зависимостью уровня цен от денежной массы:

МY=PQ

где М — масса денег; Р — цена товара;Y — скорость обращения денег; Q — количество товаров, представленных на рынке.

Из формулы количество денег, необходимое для обращения определенной массы товаров, равно: цена товара на количество товаров, представленных на рынке. Уровень цен изменяется пропорционально изменению массы денег в обращении.

В наше время деньги для многих стали смыслом жизни. Очень много людей тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью.

Э. 16.Инфляция: сущность, причины и последствия. Измерение инфляции. Инфляционные процессы в РФ.

Инфляция – это избыточное количество денежной массы в экономике, кот сопровождается снижение покупательной способности денег и как правило долговременным повышением общего уровня цен. Обычно инфляция имеет в своей основе не одну, а несколько взаимосвязанных причин, и проявляется она не только в повышении цен - наряду с открытой, ценовой имеет место скрытая, или подавленная, инфляция, проявляющаяся прежде всего в дефиците, ухудшении качества товаров.

Причины: (из тетради по макроэк-ке)

Внутренние факторы со стороны предлождения денег: 1. Бюджетный дефицит. 2. Отсутствие контроля за денежной массой, неоправданная эмиссия. 3. Кредитная экспансия банков.

Внешние факуторы со стороны предложения: 1. Увеличение внешнего долга. 2. Банковский обмен иностранной валюты на национальную.

Внутренние факторы со стороны спроса на деньги: 1. Монополизация экономики. 2. Военные расходы. 3. Увеличение масштабов долгосрочных инвестиций.

Международные факторы со стороны спроса: 1. Рост цен на мировые ресурсы. 2. Войны. 3. Структурные кризисы.

Типы инфляции: инфляция спроса и инфляцию предложения.

Инфляция спроса – равновесие спроса и предложения нарушается со стороны спроса. Возникает при полной занятости, когда растет объем заработной платы, появляется избыточный совокупный спрос, который толкает цены вверх. Для преодоления необходимо вмешательство государства.

Инфляция предложения (издержек) – увеличение издержек производства (вследствие роста заработной платы и за счет роста цен на сырье и энергию) вызывает рост цен на товары и услуги. Снижение предложения ведет к сокращению производства и занятости, т.е. к спаду и дальнейшему сокращению расходов и постепенному выползанию из кризиса.

Последствия инфляции

Для сферы производства:

снижение занятости, расстройство всей системы регулирования экономики;

обесценение всего фонда накопления;

обесценение кредитов;

стимулирование с помощью высоких процентных ставок не производства, а спекуляции.

При распределении доходов:

перераспределение доходов за счет увеличения доходов тех, кто выплачивает задолженности по фиксированным процентам, и снижения доходов их кредиторов (правительства, накопившие значительный государственный долг, нередко проводят политику кратковременного стимулирования инфляции, которая способствует обесценению задолженности);

отрицательное воздействие на население с фиксированными доходами, которые обесцениваются;

обесценение доходов населения, что приводит к сокращению текущего потребления;

определение реального дохода уже не по количеству денег, которые человек получает в качестве дохода, а по количеству товаров и услуг, которые он может купить;

снижение покупательной способности денежной единицы.

Для экономических отношений:

владельцы предприятий не знают, какую цену ставить на свою продукцию;

потребители не знают, какая цена является оправданной и какую продукцию выгоднее покупать в первую очередь;

поставщики сырья предпочитают получать реальные товары, а не быстро обесценивающиеся деньги, начинает процветать бартер;

кредиторы избегают давать в долг.

Для денежной массы:

деньги теряют свою ценность и перестают выполнять функции меры стоимости и средства обращения, что ведет к финансовому краху.

НО! Умеренная инфляция полезна для экономики, так как рост денежной массы стимулирует деловую активность, способствует экономическому росту, ускоряет процесс инвестирования.

Измерение инфляции.

1. темп инфляции можно измерить следующим образом:

![]() где

π — уровень инфляции (темп роста цен);

Pt

— индекс цен текущего периода, Pt-1

— индекс цен предыдущего периода. Это

случай, когда в качестве базового

принимается индекс цен какого-то

0-го периода, т. е. Р0.

где

π — уровень инфляции (темп роста цен);

Pt

— индекс цен текущего периода, Pt-1

— индекс цен предыдущего периода. Это

случай, когда в качестве базового

принимается индекс цен какого-то

0-го периода, т. е. Р0.

2. метод, получивший название «правила величины 70». При помощи этого подхода можно определить приблизительное количество лет, необходимых для удвоения инфляции:

![]() где

К— количество лет, необходимых для

увеличения находящейся в обороте

денежной массы в 2 раза при ежегодных

темпах роста цен я. Например, если

ежегодно цены в экономике увеличиваются

на 14 %, то по истечении 5 лет цены вырастут

в 2 раза.

где

К— количество лет, необходимых для

увеличения находящейся в обороте

денежной массы в 2 раза при ежегодных

темпах роста цен я. Например, если

ежегодно цены в экономике увеличиваются

на 14 %, то по истечении 5 лет цены вырастут

в 2 раза.

В РФ :

Прирост потребительских цен в январе 2007 г. оказался весьма умеренным для этого месяца – он составил 1,7%, что является наименьшим январским значением за предыдущие 9 лет. В январе 2006 г было зафиксировано значение 2,4%, а в январе 2005 г. – 2,6%. Традиционно каждый год инфляция в январе является годовым месячным максимумом, и ее уровень обычно в существенной мере определяет результат года.

Э. 17. Экономическая цикличность. Причины и механизмы, параметрические измерения. Теории циклов.

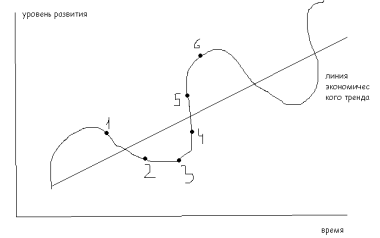

Экономические циклы – это глобальное проявление макроэкономической нестабильности. Экономические циклы — циклические изменения экономической конъюнктуры, регулярные колебания уровня деловой активности от экономического подъема (бума) до спада (экономической депрессии). Основа выхода из кризиса – структурный сдвиг, т.е.изменение приоритетов в производстве товаров. Задача: найти ту сферу производства, где все избыточные ресурсы будут потреблены.

1-

спад, 2-кризис, 3- депрессия,4-оживление,

5-эк.рост, 6-бум.

1-

спад, 2-кризис, 3- депрессия,4-оживление,

5-эк.рост, 6-бум.

Существует 2 подхода к эк.циклам: 1-казуальный – устанавливаются причинно-следственные связи явлений в экономике. 2-факторальный – считается, что циклы имеют самостоятельную сущность и поэтому их измерение зависит не от причинно-следственных связей, а от факторов внешнего влияния.

Причины эк.циклов: 1-несоответствие между структурой и стоимостью произведенного продукта и уровнем располагаемого дохода.2-организационная форма эк.системы.

В экономической теории известно несколько типов экономических циклов, которые называют волнами:

циклы Н.Д. Кондратьева (50-60 лет) – «длинные волны»;

циклы С. Кузнеца (18-25 лет);

циклы К. Жугляра (10 лет);

циклы Дж. Китчина (2 года 4 месяца).

Краткосрочные циклы принято называть циклами Китчина, посвятившего этой проблеме свою работу в 1923 году. Китчин связывал продолжительность цикла, которую он принимал равной трем годам и четырем месяцам, с колебаниями мировых запасов золота. Однако, в настоящее время подобное объяснение причин краткосрочного цикла может удовлетворить очень немногих.

Большинство современных экономистов, поддерживающих идею существования краткосрочных экономических циклов, склонно рассматривать их лишь как неотъемлемую часть общей циклической системы, основу которой составляют среднесрочные экономические циклы, получившие название циклов Жугляра, по имени французского экономиста, исследовавшего экономические колебания во второй половине XIX века.

Клемент Жугляр рассматривал экономический цикл как закономерное явление, причины которого кроются в сфере денежного обращения, точнее, кредита.

Кризис - основную фазу цикла - Жугляр оценивал как оздоровляющий фактор, ведущий к общему снижению цен и ликвидации предприятий, созданных для удовлетворения искусственно разросшегося спроса.

Жугляр считал, что повторение всех экономических процессов, вызванных банковской деятельностью, происходит каждые десять лет.

Продолжительность цикла Жугляра совпадает с продолжительностью циклов, основную причину которых некоторые экономисты видели в сроках физического износа активной части основных производственных фондов.

Следует упомянуть и о так называемых строительных циклах, или циклах С. Кузнеца (американского экономиста). С. Кузнец считал, что колебательные процессы (длительность цикла 15-20 лет) связаны с периодическим обновлением жилищ и определенных типов производственных сооружений.

Особое место в разработке теории цикличности принадлежит русскому ученому Н. Д. Кондратьеву. Его исследования охватывают развитие Англии, Франции и США за период 100 – 150 лет. Он обобщил материалы с конца ХVIII в. по таким показателям, как средний уровень товарных цен, процент на капитал, номинальная заработная плата, оборот внешней торговли, добыча и потребление угля, производство чугуна и свинца. В результате исследований он выделил следующие большие циклы (50-60 лет):

I цикл с 1787 по 1814г.- повышательная волна, с 1814-1851г. – понижательная волна;

II цикл с 1844 по 1875г. - повышательная волна, с 1870 по 1896г.- понижательная волна;

III цикл с 1896 по 1920г. – повышательная волна.

Наряду с краткосрочными и среднесрочными экономическими циклами существуют большие экономические циклы. Большие экономические циклы не могут быть объяснены случайными причинами. Кондратьев объяснял существование больших экономических циклов тем, что длительность функционирования различных созданных хозяйственных благ неодинакова , Равным образом для их создания требуется различное время и различные средства. Как правило, наиболее длительный период функционирования имеют мосты, дороги, здания и другая инфраструктура. Они же требуют и наибольшего времени и наибольших акккумулированных капиталов для их создания. Большие циклы можно рассматривать как нарушение и восстановление экономического равновесия длительного периода. Основная причина их лежит в механизме накопления, аккумуляции и рассеяния капитала, достаточного для создания новых элементов инфраструктуры. Однако действие этой основной причины усиливается действием вторичных факторов.

Начало подъема («повышающая волна») совпадает с моментом, когда накопление достигает такого состояния, при котором становиться возможным рентабельное инвестирование капитала для создания новых основных производственных фондов. Подъем сопровождается осложнениями, вызываемыми промышленным кризисом среднесрочного цикла.

Понижение темпа экономической жизни («понижающая волна»), вызванное накапливающейся совокупностью экономических факторов отрицательного характера, в свою очередь обусловливает усиление поисков в области создания совершенной техники и сосредоточение капитала в руках промышленно-финансовых групп. Все это создает предпосылки для нового подъема, и он повторяется вновь, хотя и на новой ступени развития производительных сил.

В соответствии с концепцией Кондратьева, начало подъема в новом большом экономическом цикле приходилось на середину 40-х годов, а следующего - на середину 90-х годов.

Измерения цикла. Индикаторные методы оценки цикличности:

Показатели, которые характеризуют количественные величины цикла – параметры национальной экономики. В зависимости от того, как изменяется значение экономических параметров в ходе цикла, они делятся на проциклические, контрциклические и ациклические. Значение проциклических показателей в фазе подъема увеличивается, а в фазе спада уменьшается – совокупный выпуск, загрузка производственных мощностей, скорость обращения денег и т.д., Значение контрциклических в фазе подъема уменьшается, а в фазе спада увеличивается – уровень безработицы, число банкротств и т.д. Динамика ациклических не обнаруживает связи с фазами ЭЦ – V экспорта. По классификации NBER (Национального бюро экономических исследований) выделяют 3 типа индикаторов – опережающие (параметры, достигающие max (min) перед достижением пика (низшей точки) активности – число вновь создаваемых фирм, прибыли корпораций, т.д.), запаздывающие (параметры, достигающие max (min) после достижения пика (низш. точки) активности – удельные расходы на ЗП, ср. ур-нь % ставки) и отстающие (изменяются одновременно с изменением эк. активности - ВНП, ур-нь безраб-цы и др). Наиболее значимы опережающие индексы, т. к. они позволяют предсказывать динамику ЭЦ.

Э18. Задачи и функции государства в экономике. Разграничение полномочий между различными уровнями управления

Проблемы, связанные с местом, ролью, функциями гос-ва в экономике, занимали ученых с самого возникновения экономической науки.

Представители кейнсианского подхода выступают за активное макроэкономическое вмешательство правительства в экономику. Отличие их подхода к роли гос-ва состоит в подчеркивании важности того факта, что кризисы возникают вследствие неблагоприятной структуры финансовых потоков экономических субъектов. Поэтому фискальная и денежная политика д. б. направлены не столько на регулирование совокупного спроса, сколько на обеспечение адекватной структуры и объема финансовых потоков. Вот почему важна не только фискальная политика, но и деятельность Центрального банка. Отказ ЦБ от осуществления такой деятельности и его переориентация на стабильность денежной массы (как это требуется монетаристами и новыми классиками) может привести к краху всей финансовой системы.

Классический подход характеризуется ограниченным вмешательством гос-ва в экономику. В экономике действуют объективные и стихийные зоны, которые поддерживают экономическую систему в равновесии при невмешательстве гос-ва. Гос-ная политика должна была способствовать росту производительных сил общества, направлена на поддержание порядка, охраны частной собственности и конкуренции. Был выведен принцип «невидимой руки» в экономике. Т.е. основное в концепции классиков: минимум вмешательства гос-ва, воздействие только через денежно-кредитные инструменты.

Институциональный подход предполагает усиление роли гос-ва. Автономное развитие экономики приводит к социальным конфликтам. Необходимо осуществлять тотальное огосударствление собственности, централизованное планирование, тотальный контроль за экономикой, соц. Гарантии

Гос-во решает 2 типа задач: 1) аллокационные (повышение экономической эффективности). Аллокация - рациональное размещение ограниченных ресурсов. Связано с ростом совокупного нац богатства и ограничением ресурсов. Принцип Парето-улучшения – это такое изменение в ходе экономических процессов, которое повышает уровень благосостояния хотя бы одного из их участников, если при этом не допускается снижение уровня благосостояния ни одного из др. участников).

2) задачи социальной гармонизации, имеющие тактический характер. Распределение готового продукта и доходов. Перераспределение предполагает улучшение положения одних индивидов за счет ухудшения положения др., а значит связано с конфликтами интересов.

чем равномернее распределены доли дохода, тем меньше становится стимул к эф-ой деят-ти.

Задачи государства противоречивы: первые должны увеличивать размеры экономики, но для этого нужно значительную часть доходов возвращать в экономику, увеличивать прибыль, а не зарплату работников. Если цель максимальное увеличение доходов для всех, то это проедание эк потенциала, не остается ресурсов, за счет которых расти.

К функциям гос-ва в экономике относятся: 1. регулирующая политика: государство разрабатывает и принимает законы, регулирующие предпринимательскую деятельность, определяет права и обязанности граждан. Гос-во не только провозглашает права, но и обеспеч-ет их реализацию, создавая действенную судебную систему.; 2. стабилизационная функция: правительство использует бюджетно-налоговую и кредитно-денежную политику для преодоления спада производства, для сглаживания инфляции, снижения безработицы, поддержания стабильного уровня цен и национальной валюты; 3. социальноориентированное распределение ресурсов: государство организует производство товаров и услуг, которым не занимается частный сектор, гос-во финансирует расходы на оборону, охрану общ-го порядка, строит-во и содержание дорог, городских улиц, городское освещение, содержание зон отдыха и т.п. Оно создает условия для развития сельского хозяйства, связи, транспорта, определяет расходы на оборону, на науку, формирует программы развития образования, здравоохранения и т.д.; 4. обеспечение социальной защиты и социальной гарантии: государство гарантирует минимум заработной платы, пенсии по старости, инвалидности, пособие по безработице, различные виды помощи малоимущим и т.д. 5. организация денежного обращения; 6. антимонопольная политика гос-ва; 7. представление национальных интересов. Разграничение полномочий между различными уровнями управления. Это одно из направлений административной реформы 2004 года. В узком смысле: изменение органов исполнительной власти, снижение кол-ва министерств, создание агентства и службы надзора, появление комитетов (по рыболовству, по делам молодежи).В широком смысле: 1) укрепление вертикальной региональной исполнительной власти, выборы стали не всенародными, а законодательным органом по предложению президента. 2) взаимодействие регионал и федерал органов, №122-ФЗ перераспределение полномочий между центром и субъектами федерации, 3 уровня управления: государственный включает федеральный и на уровне субъектов федерации, и местный, на уровне МО.3) № 131-ФЗ реформа местного самоуправления по направлению к децентрализации. 4) реформа межбюджетных отношений, выравнивание бюджетов. 5) передача полномочий от гос-ва к обществу по регулированию общественной жизни – формирование общественной палаты, палата носит федеральный уровень, региональная палата – по усмотрению региона. Образование на местном уровне территориального общественного самоуправления.Цель процесса передачи и разграничения полномочий - создание стройной системы управления, исключающей параллелизм и дублирование функций, что ведет к значительному сокращению административного персонала.Разграничение функций и полномочий между центральным и местными уровнями управления предполагает предоставление последним больше прав в области эк-го регулирования процессами локального значения. Разделение функций управления должно соответствовать принципу макс-й эффект-ти, т.е. следует четко опред-ть цели и задачи, которые более присущи тому или иному уровню упр-я, и где будет наибольший эффект от их реализации. Полномочия необходимо распределять так между органами гос-ной власти и органами местного самоуправления, чтобы создать условия для оптимального распределения ресурсов.Возникает дисбаланс: передача полномочий должна быть сопряжена с передачей бюджетного обеспечения, в настоящее время межбюджетные трансферты формируют около 40% бюджета.

Э. 19.Государственный бюджет, его доходы и расходы. Бюджетный дефицит и способы его финансирования. Бюджетная система РФ.

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Государственный бюджет представляет собой не только бюджет центрального федерального правительства, но и совокупность бюджетов всех уровней государственных и административно-территориальных властей к бюджету относятся также внебюджетные фонды или денежные средства, имеющие целевое назначение.

Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образуют бюджетную систему. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей.

Через бюджетную систему реализуются функции бюджета:

1. Образование бюджетного фонда (бюджетные доходы);

2. Использование бюджетного фонда (бюджетные расходы);

3. Контрольная;

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Доходы бюджета – это денежные средства, поступающие безвозмездно и безвозвратно в соответствии с законодательством РФ, в распоряжение органов государственной власти РФ, ее субъектов и органов местного самоуправления.

Источники доходов:

1. налоговые доходы: налоги на товары (работы, услуги), реализуемые на территории Российской Федерации, налоги на имущество, налоги, сборы и регулярные платежи за пользование природными ресурсами, государственная пошлина, страховые взносы на обязательное социальное страхование и др.

2. неналоговые доходы: доходы от использования имущества, находящегося в государственной и муниципальной собственности, платежи при пользовании природными ресурсами, доходы от продажи материальных и нематериальных активов и др.

3. безвозмездные перечисления: от бюджетов других уровней, от государственных внебюджетных фондов, от государственных организаций.

Расходы бюджета согласно Бюджетному кодексу, – это денежные средства, направляемые на финансирование выполнение задач и функций государства и местного самоуправления.

Классификация расходов бюджета:

текущие расходы. Обеспечивают текущее функционирование органов государственной власти. Включают: оплату труда государственных служащих, командировочные расходы и расходы на служебные разъезды; выплату процентов по займам, по государственному внешнему долгу, субсидий и трансфертов (населению, предприятиям и организациям); расходы на выплату пенсий, стипендий, пособий;

капитальные расходы бюджета – это денежные затраты государства, связанные с финансированием инвестиционной и инновационной деятельности. Эти расходы еще называют бюджетом на развитие. Они включают: капитальное вложение в основные фонды; капитальное строительство; капитальный ремонт; приобретение земли;

функциональные расходы отражают расходы государства на выполнение им основных функций. Включают: расходы на исполнительную, законодательную власть, налоговые органы; расходы на судебную систему; расходы на национальную оборону; расходы на правоохранительные органы; расходы на промышленность; расходы на сельское хозяйство; расходы на транспорт; расходы на финансирование, образование, науку; расходы на обслуживание и погашение государственного долга (как внешнего, так и внутреннего).

Выделяют также денежные средства резервного фонда, которые должны пойти на непредвиденные нужды.

Дефицит бюджета - превышение расходов бюджета над его доходами.

Бюджетный дефицит может быть профинансирован тремя способами: за счет эмиссии денег (монетизация дефицита), за счет займа у населения своей страны (внутренний долг) и за счет займа у других стран или междунар фин-х орг-ий (внеш. долг).

Первый способ называется эмиссионным или денежным способом, а 2 и 3 – долговыми способами фин-ия.

Суть эмиссионного способа в том, что Центральный банк увеличивает денежную массу, выпуская в обращении дополнительные деньги, с помощью которых правительство покрывает превышение своих доходов над расходами. Главный недостаток этого способа в том, что увеличение денежной массы ведет к инфляции.

Суть фин-ия гос. бюджета за счет внутр-го займа заключается в том, что гос-во выпускает ценные бумаги (гос. облигации и казначейские векселя), продает их населению и полученные средства использует для фин-ия превышения гос. расх. над доходами.

Фин. дефицит гос. бюджеты с помощью внеш. займа, т.е. займа у др. стран (чаще всего, путем продажи им частных и гос. ценных бумаг, т.е. фин-х активов) или междунар-х фин-х орг-ий (Междунар. Валютн. Фонда, Мирового банка и др.)

В результате использования второго и третьего способов фин-ия дефицита гос. бюджета образуется гос. долг.

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

К бюджетам бюджетной системы Российской Федерации относятся:

1. федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации

2. бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов

3. местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

4. бюджеты городских и сельских поселений.

Э 20. Налоги и сборы. Элементы налога. Налоговая система РФ, налоговая политика в современной России.

Налог – обязат-й, индивидуально безвозмездный платеж, взимаемый с орг-ий и физ лиц в форме отчуждения денежн средств в целях фин обеспечения деят-ти гос-ва и/или муницип образований. В отличие от определения налога в понятии “сбор” отсутствует признак принудительного характера взимания. Сбор– обязат-й взнос, взимаемый с орг-ций и физ лиц, уплата кот-го явл-ся одним из условий совершения в отнош-ии плательщиков сборов гос-ми органами, органами местного самоупр-ия, иными уполномоченными органами и должностными лицами юридически значимых действий, таких как предоставление опред-х прав или выдачу разрешений (лицензий). Отличие сбора от налога: сбор имеет целевой характер (напр.,содержание муницип.милиции). Совокупность налогов, сборов, пошлин образует налоговую систему. Сущность налога- изъятие гос-м в пользу об-ва опред части стоимости ВВП в виде обязат-го взноса. За счет налогов, сборов, пошлин и др. платежей формируется финансовые ресурсы гос-ва. Экономичес-е содержание налога выражается во взаимоотношении хоз. субъектов и граждан с одной стороны, и госуд-ва с другой стороны по поводу формирования госуд-х доходов.

Классификация Н. 1. по способу взымания: а) прямые(с доходов физ. или юр.лиц, физич.н/п совпад-т с фактич) б)косвен ные (включ. в цену Т и незаметны для потр-ля, НДС)2. по уровню налог-й сис-мы а) федеральный уровень (обязательны к уплате на всей террит. РФ (НДС,акцизы,НДФЛ, ,нал.на Pr орг-ций,взносы во внебюдж-е фонды, таможен-е пошлины и сборы); б)региональный (з-ны субъектов РФ Н на имущество, транспортный Н, Н на игорный бизнес); в)местный уровень (НПА – земельный Н, на имущ-во).3. По порядку использ-я:А)Общие Н. (формируют бюджеты всех ур). Б)Специальные (для формир-я централизованных целевых фондов) В) чрезвычайные (конкретное событие) 4. По плательщику а) Н с юр.лиц (на прибыль), б) с ф.лиц (НДФЛ), в) с ф.и юр.лиц (транспортный)

Элементы налога: 1. Субъект налогообложения – лицо, на которое возложена юридическая обязанность уплатить налог за счет собственных средств. Налог обязательно сокращает доходы субъекта налогообложения. В качестве субъекта налогообложения могут выступать организации и физические лица. Налог может быть уплачен непосредственно самим налогоплательщиком или удержан у источника выплаты дохода, поэтому следует отличать налогоплательщика от носителя налога. Носитель налога – лицо, которое несет тяжесть налогообложения в конечном итоге и за чей счет налоговый платеж уплачивается в бюджет. Субъект налогообложения может участвовать в налоговых отношениях через законного представителя или уполномоченного представителя. Лицо, на которое возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в бюджет налогов – налоговый агент. По принципу постоянного местопребывания различают два вида субъектов налогообложения резиденты и нерезиденты.

2. Предмет и объект налогообложения. Предмет налогообложения – вещи и нематериальные блага, с наличием которых закон связывает возникновение налоговых обязательств. Объект налогообложения – юридические факты, которые обусловливают обязанность субъекта заплатить налог. Объекты налогообложения подразделяются на три вида: права имущественные, действия субъекта и результаты хозяйственной деятельности.

3. Масштаб налога и единица налогообложения. Масштаб налога – установленная законом характеристика измерения предмета налога. Он определяется через экономические или физические характеристики. При измерении дохода или стоимости используются денежные единицы. Единица налогообложения – единица масштаба налогообложения, которая используется для количественного выражения налоговой базы.

4. Налоговая база – количественное выражение предмета налогообложения, выступающая основой для исчисления суммы налога. Различают налоговые базы со стоимостными, объёмно-стоимостными и физическими показателями. Налоговая база может быть частью предмета налогообложения (прибыль) или не входить в состав предмета налогообложения (при сборе на использование местной символики объектом выступает наличие соответствующих символов, а базой – выручка от реализации). Существует два метода определения налоговой базы – кассовый и накопительный.

5. Налоговый период – срок, в течение которого формируется налоговая база и определяется размер налогового платежа. Это может быть календарный год или иной период. Отчетный период может совпадать с налоговым (НДС) или отличаться от него (налог на прибыль).

6. Ставка налога и метод налогообложения. Ставка налога – размер налога на единицу налогообложения. Различают равные (одинаковая сумма налога для каждого плательщика) твердые (фиксированный размер налога на каждую единицу налогообложения) и процентные ставки. В зависимости от степени изменяемости бывают общие, повышение и пониженные ставки. Порядок изменения ставки налога в зависимости от роста налоговой базы – метод налогообложения. Используют четыре метода - равный (равная сумма для каждого плательщика), пропорциональный (равная ставка налога), прогрессивный (ставка растет при росте налоговой базы) и регрессивный (ставка снижается при росте налоговой базы).

7. Налоговые льготы – предусмотренные законом преимущества, предоставляемые отдельным категориям плательщиков. Используются для сокращения налогового обязательства и для отсрочки или рассрочки платежа. Льготы подразделяются на три вида – изъятия (из под налогообложения выводятся отдельные объекты), скидки или вычеты (сокращается налоговая база) и налоговые кредиты (уменьшается налоговая ставка).