Специфика рынка медицинского страхования

Страховой риск в медицинском страховании – необходимость осуществления расходов по оплате медицинской помощи застрахованному лицу при наступлении страхового случая.

Выплаты могут производиться напрямую поставщику медицинских услуг или самому страхователю в форме компенсации понесенных им расходов. Иногда выплаты принимают форму фиксированных денежных сумм, выплачиваемых независимо от фактически произведенных расходов

Несовершенства рынка медицинского страхования:

Информационные проблемы

Лимоны

Антиселекция

Нематериальные опасности

Стимулирование спроса поставщиков медицинских услуг

Выходные барьеры

Инфляция медицинских услуг

Инфляция медицинских услуг и спираль спроса(друг за другом)

Рост доходности населения и уровня образования

Повышение спроса на более сложную и дорогостоящую медицинскую помощь

Снижение чистых расходов на медицинскую помощь за счет приобретения полис ДМС

Рост потребления медицинских услуг

Совершенствование предоставляемых медицинских услуг. Появление стимулов к предоставлению более дорогих услуг.

Рост спроса на страховые полисы с расширенной программой(неоправданное завышение спроса)

Рост премий на полисы ДМС

Совершенствование предоставляемых услуг. Появление стимулов к предоставлению более дорогих услуг.

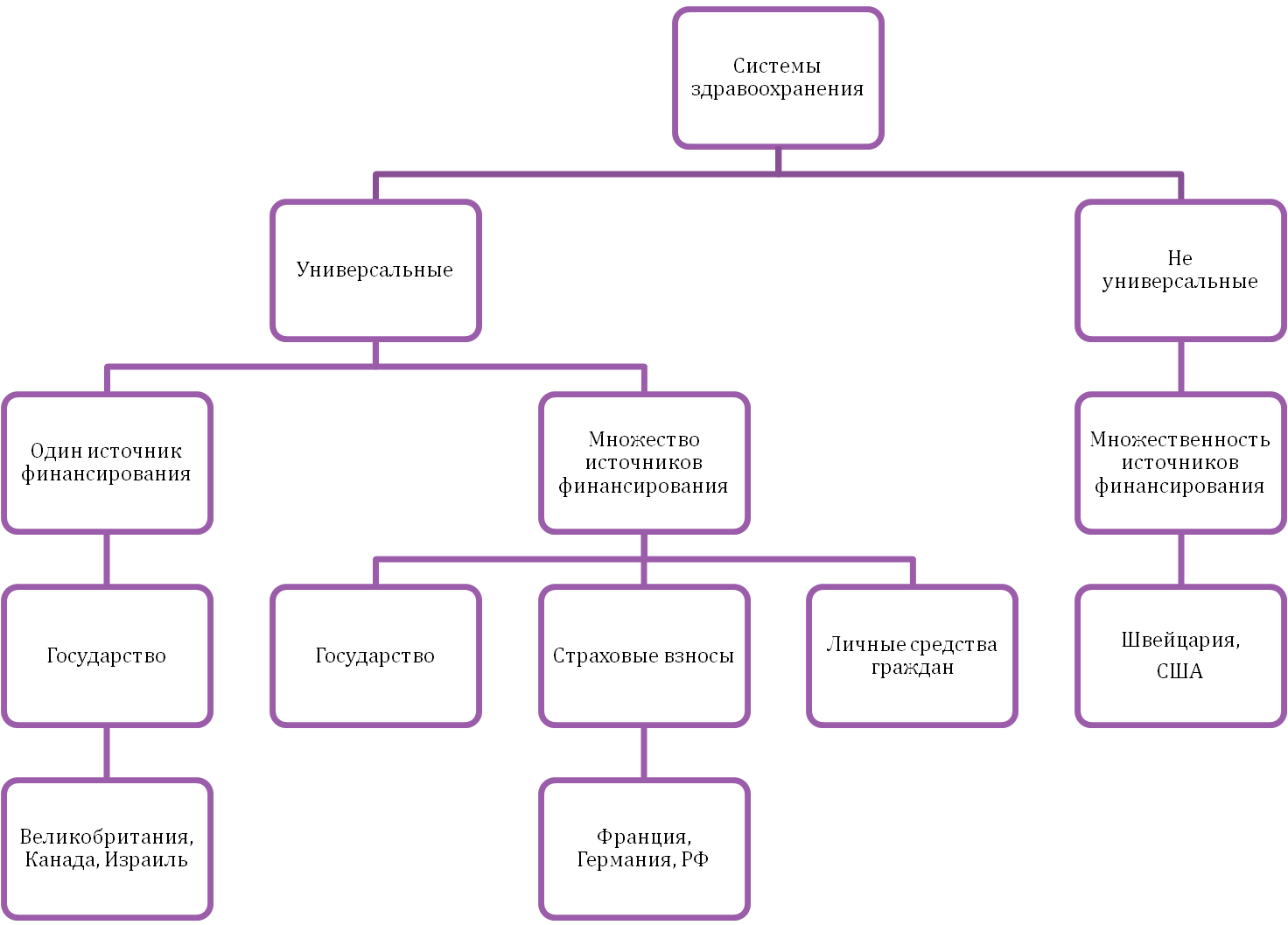

Системы медицинского страхования

Формы медицинского страхования:

ОМС

Общественная (социальная форма)

Частная форма

ДМС

Частная форма

Современные виды и формы страхования здоровья

Страхование базовых медицинских расходов

Страхование дополнительных медицинских расходов

Страхование расходов на долгосрочное лечение и уход

Страхование от критических заболеваний

Ценовые факторы:

Отрасль, к которой относится деятельность организации – страхователя( для некоторых видов деятельности характерен повышенный уровень заболеваемости)

Возрастной состав группы (заболеваемость увеличивается с возрастом)

Распределение группы по полу( для женщин характерен более высокий уровень заболеваемости, чем для мужчин того же возраста)

Уровень выплат в данной группе за предыдущий период

Административные расходы страховщика по сопровождению договора с данной организацией

Изменение состава и количества членов застрахованной группы в течение стразового года может повлечь за собой пересмотр премии в течении страхового года

Исключения из покрытия:

Причинение вреда самому себе

Противоправные действия

Участие в беспорядках или военных действиях

Онкологические заболевания

Врожденные аномалии

Сахарный диабет 1 и 2 типов и его осложнения

Вирусные гепатиты и их осложнения

Психические заболевания, алкоголизм, наркомания

Профессиональные заболевания

Любе оздоровительные, профилактические и косметологические мероприятия

Трансплантации органов и тканей

Все косметические и процедуры, пластическая хирургия

Лечение любых заболеваний, связанных с ВИЧ

4.Обязательное медицинское страхование (омс)

Законодательство об ОМС:

Конституция Российской Федерации;

Основы законодательства Российской Федерации об охране здоровья граждан;

Федеральный закон от 16 июля 1999 года № 165-ФЗ «Об основах обязательного социального страхования»;

Федеральный закон от 29 ноября 2010 года №326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»;

Программа государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2011 год (утв. постановлением Правительства РФ от 4 октября 2010 г. № 782);

Постановление Правительства Российской Федерации от 15 февраля 2011 г. № 74 «О правилах обязательного медицинского страхования».

Принципы ОМС:

1) обеспечение гарантий бесплатного оказания застрахованному лицу медицинской помощи при наступлении страхового случая в рамках программ ОМС;

2) устойчивость финансовой системы ОМС, обеспечиваемая на основе эквивалентности страхового обеспечения средствами ОМС;

3) обязательность уплаты страхователями страховых взносов на ОМС в размерах, установленных федеральными законами;

4) государственная гарантия соблюдения прав застрахованных лиц на исполнение обязательств по ОМС независимо от финансового положения страховщика;

5) создание условий для обеспечения доступности и качества медицинской помощи;

6) паритетность представительства субъектов и участников ОМС в органах управления ОМС.

Медицинские услуги - вид взаимоотношений по предоставлению медицинской помощи, урегулированный соглашением (договором на оказание медицинской услуги).

Свойства медицинской услуги:

Неосязаемость; несохраняемость;

Неотделимость от источника;

Непостоянство по качеству;

Отсутствие четкой товарной формы и потребительских свойств.

Методы оплаты медицинской помощи:

По дифференцированным/средним душевым нормативам;

За число посещений;

Гонорарный метод;

За пролеченного больного на основе разработанных медико-экономических стандартов;

По смете расходов;

За число койко-дней (при стационарном лечении);

За койко-место (в дневном стационаре).

Виды медицинских услуг и источники их финансирования:

Медицинские услуги, перечень которых необходим и достаточен для лечения социально значимых заболеваний и состояний

Оплачиваюся из фонда здравоохранения.

Дополнительная оплата возможна в части питания или условий проживания.

Скорая медицинская помощь

Финансируется за счет бюджетных ассигнований федерального бюджета и бюджетов субъектов РФ

Специализированная в т.ч. высокотехнологичная медицинская помощь

Финансируется за счет бюджетных ассигнований федерального бюджета и бюджетов субъектов РФ

с 1 января 2015 года за счет средств ОМС

Медицинские услуги для лечения заболеваний и состояний, угрожающих жизни больного

Оплачиваются за счет средств системы ОМС в объемах программ ОМС

Возможна оплата за счет средств ДМС

Медицинские услуги по лечению заболеваний, не включенных в программу ОМС

Оплачивается за счет средств ДМС

Возможна оплата за счет личных средств граждан

Формы медицинской помощи:

Амбулаторная медицинская помощь, в т.ч неотложная помощь.

Стационарная медицинская помощь.

Мероприятия по восстановительному лечению и реабилитации.

Лекарственная помощь.

Различия между ОМС и ДМС

ОМС

Осуществляется на основании закона

Всеобщий характер

Некоммерческая основа

Размер взносов не увязан с уровнем риска каждого застрахованного, но увязан со стоимостью программы ОМС (принцип солидарности)

Ответственность страховщика не ограничена

Страховое обеспечение – в рамках программ ОМС (объем и качество медицинской помощи утверждены законодательно)

ДМС

Осуществляется на основании договора

Добровольное участие

Коммерческая основа

Размер взносов увязан с уровнем риска каждого застрахованного (принцип эквивалентности)

Ответственность страховщика ограничена страховой суммой

Страховое обеспечение – в рамках программ ДМС (услуги сверх программ ОМС по выбору страхователя)

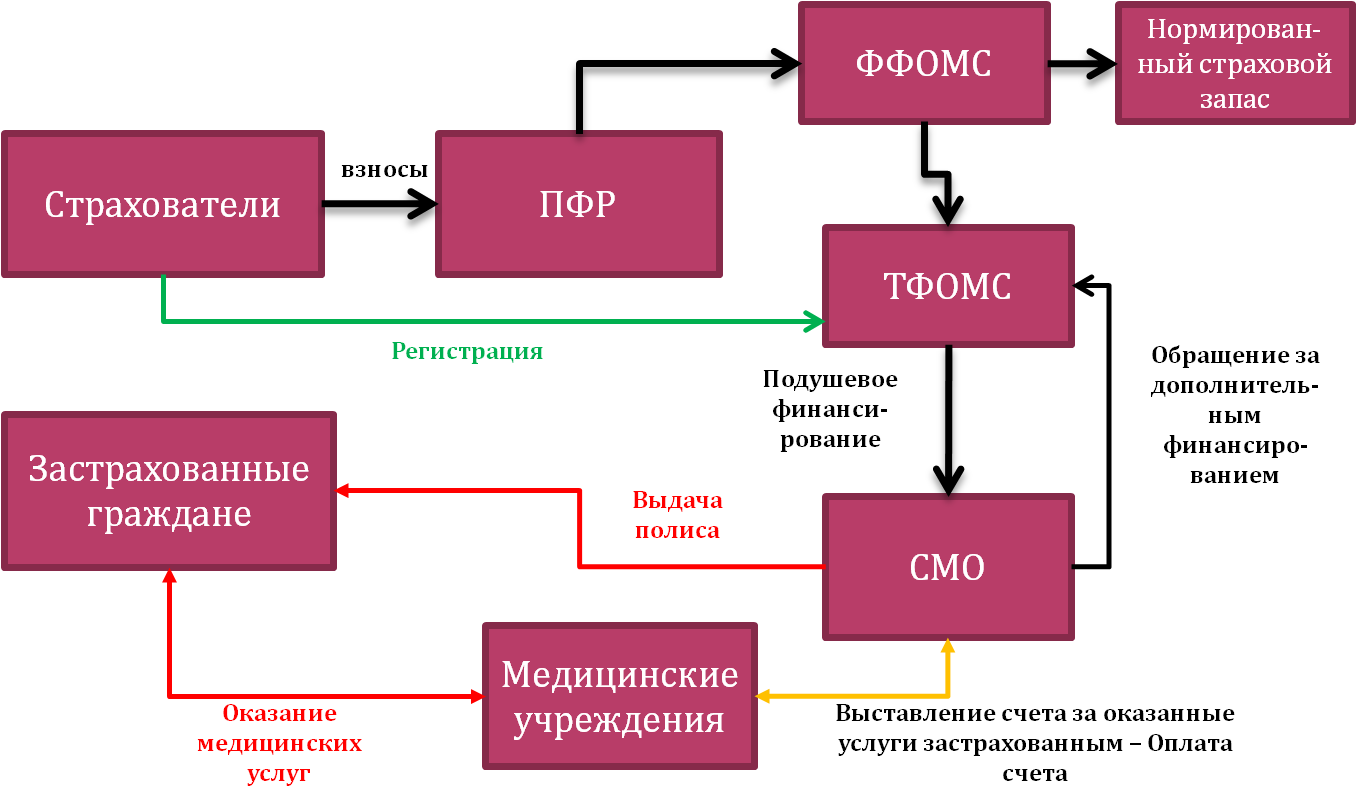

Движение финансов в системе ОМС

Базовая программа ОМС

Базовая программа ОМС представляет собой составную часть программы государственных гарантий бесплатного оказания гражданам медицинской помощи.

Базовая программа ОМС разрабатывается Министерством здравоохранения Российской Федерации и подлежит утверждению со стороны Правительства РФ.

Базовая программа ОМС предусматривает следующие виды медицинской помощи:

первичная медико-санитарная, в т.ч неотложная;

специализированная (за исключением высокотехнологичной).

Территориальная программа ОМС

Территориальная программа ОМС представляет собой составную часть территориальной программы государственных гарантий бесплатного оказания гражданам медицинской помощи.

Требования к территориальным программам установлены в базовой программе ОМС.

Территориальные программы утверждаются органами государственной власти субъектов Российской Федерации.

Программы разрабатываются с учетом особенностей возрастно-полового состава, уровня и структуры заболеваемости населения субъекта Российской Федерации, климатогеографических условий региона и транспортной доступности медицинских организаций.

Подходы к формированию программ социального медицинского страхования:

Формирование «положительного списка медицинских услуг»

Формирование «отрицательного списка медицинских услуг»

Исключение видов лечения с низким приоритетом

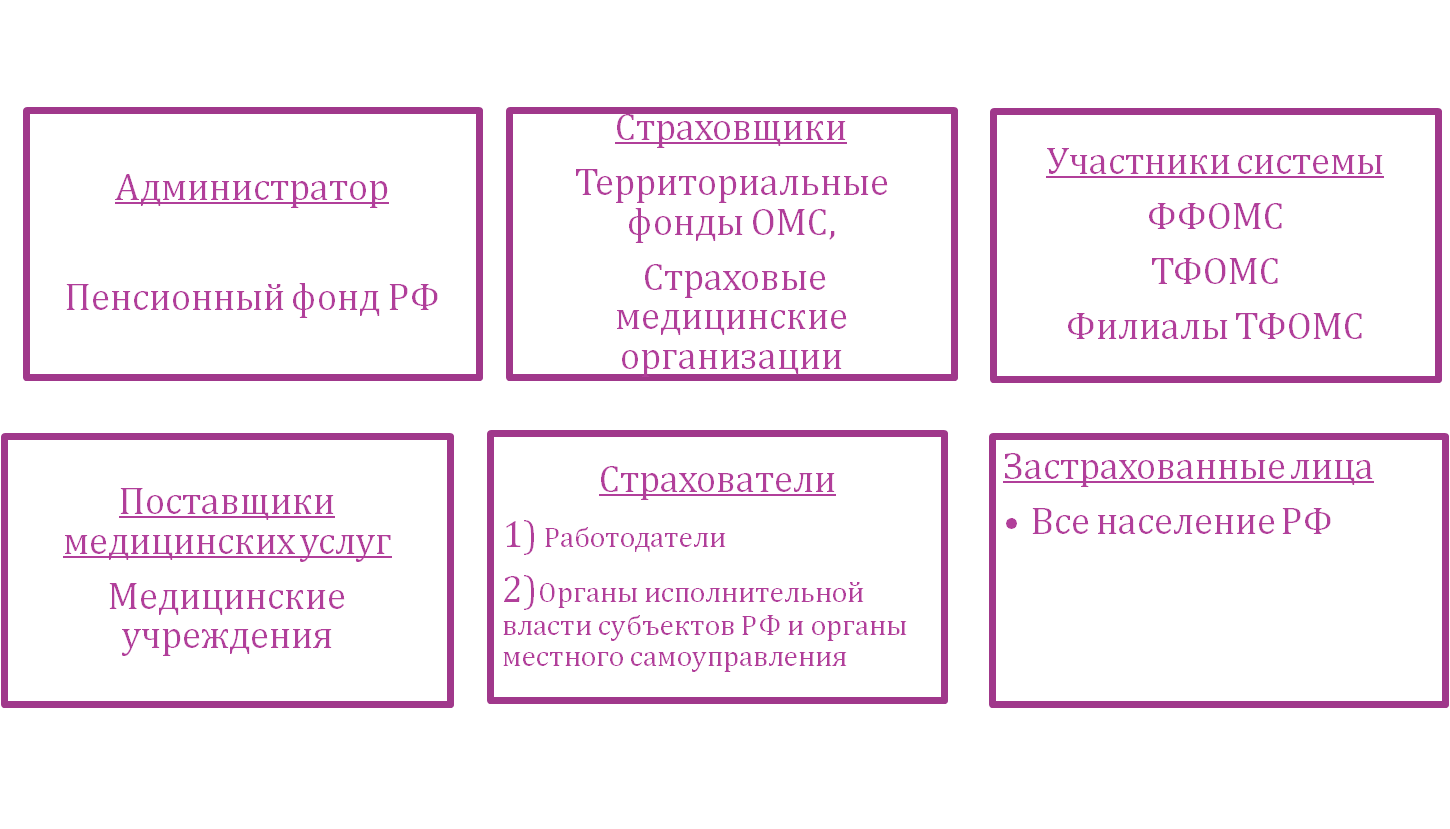

Субъекты ОМС:

Застрахованные граждане

Страхователи

Федеральный фонд ОМС

Участники ОМС:

Поставщики медицинских услуг

Территориальные фонды ОМС

Страховые медицинские организации

Субъекты и участники системы ОМС в РФ:

Застрахованными лицами являются граждане РФ, постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства.

Страхователями для работающих граждан являются:

1)лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не признаваемые индивидуальными предпринимателями;

2)индивидуальные предприниматели, занимающиеся частной практикой нотариусы, адвокаты.

Страхователями для неработающих граждан являются органы исполнительной власти субъектов Российской Федерации.

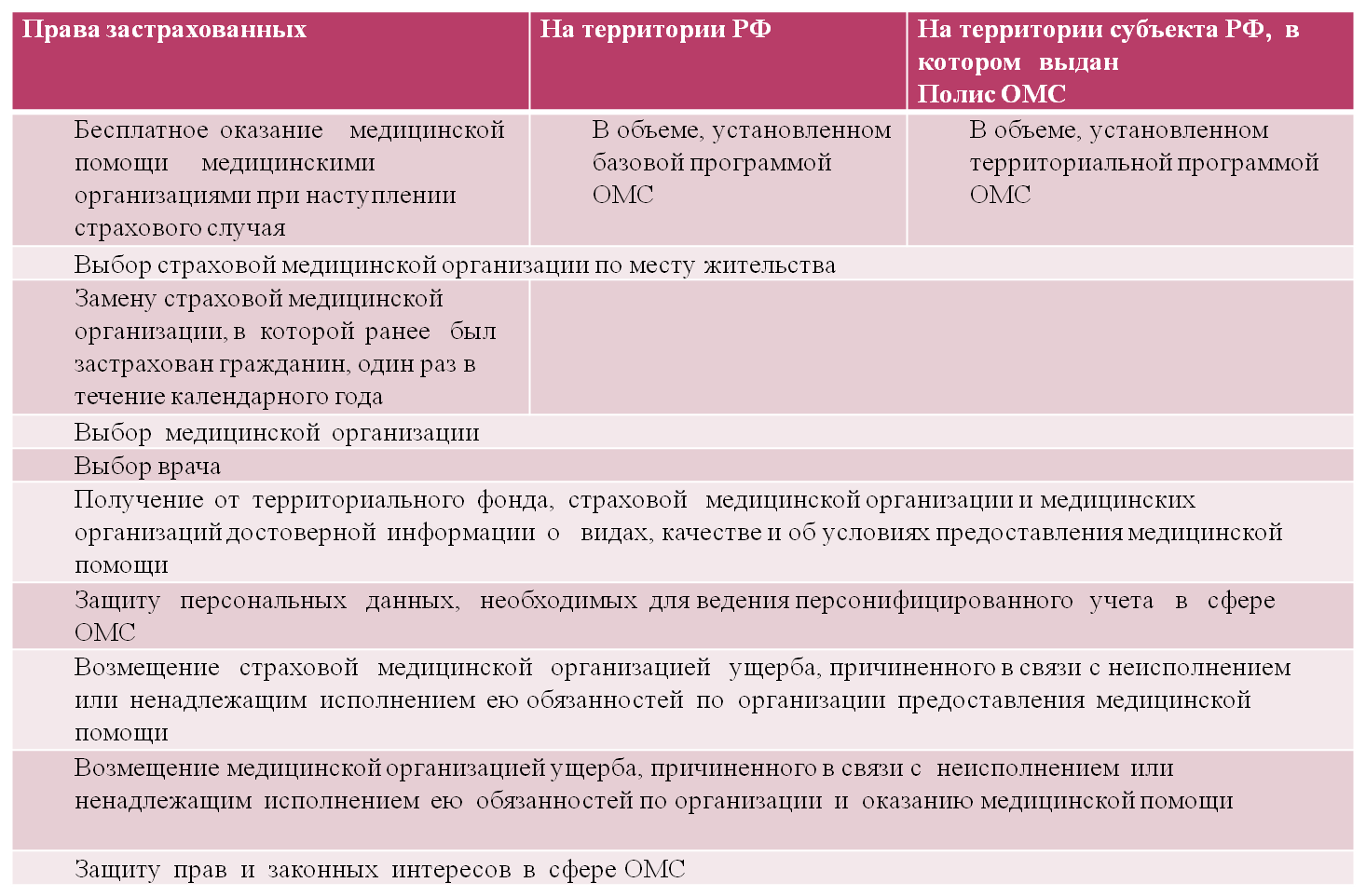

Права застрахованных в системе ОМС:

Страховщики по ОМС

в рамках реализации базовой программы ОМС - Федеральный фонд ОМС;

в рамках реализации территориальных программ и базовой программы ОМС – территориальные фонды ОМС;

в соответствии с договором о финансовом обеспечении ОМС - отдельные полномочия страховщика исполняют страховые медицинские организации.

Страховые медицинские организации в ОМС

Страховые медицинские организации (СМО) не вправе осуществлять деятельность иную, за исключением деятельности по обязательному и добровольному медицинскому страхованию.

Минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование как в форме добровольного, так и обязательного страхования, устанавливается в сумме 30 млн. руб. (с 1 января 2012 года – 60 млн. руб.)

Медицинские организации

К медицинским организациям, осуществляющих деятельность в ОМС, относятся, имеющие право на осуществление медицинской деятельности и включенные в реестр медицинских организаций,:

организации любой предусмотренной законодательством Российской Федерации организационно-правовой формы;

индивидуальные предприниматели, занимающиеся частной медицинской практикой.

Медицинская организация осуществляет свою деятельность в сфере ОМС на основании договора на оказание и оплату медицинской помощи и не вправе отказать застрахованным лицам в оказании медицинской помощи в соответствии с территориальной программой ОМС.