4.3 Планування видатків та їх аналіз

Згідно із статтею 2 Бюджетного кодексу України бюджет –це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами обласного самоврядування протягом бюджетного періоду. Процес розподілу ресурсів відповідного обласного бюджету за напрямами діяльності органів місцевого влади є одним з найвідповідальніших етапів формування обласного бюджету і має забезпечити надання громадянам соціальних послуг за покладеним на ці органи повноваженнями. Тобто на етапі складання обласного бюджету в межах надходжень обласного бюджету та трансфертів виконавчий орган відповідної місцевої ради розподіляє прогнозовані ресурси для забезпечення функціонування та надання послуг органів влади, установ освіти, культури, охорони здоров’я та підприємств житлово-комунального господарства тощо.

Самостійність місцевих бюджетів відповідно до пункту 4 статті 61 Закону України “Про місцеве самоврядування в Україні” “гарантується власними та закріпленими за ними на стабільній основі законом загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів відповідно до закону”.

Виходячи з норми статті 70 Бюджетного Кодексу України у процесі планування видатків місцевих бюджетів за відповідними галузями функціонування бюджетної сфери адміністративно-територіальної одиниці, необхідно мати пропозиції розпорядників коштів обласного бюджету (керівників бюджетних установ) щодо обсягу коштів, необхідних для надання громадянам відповідних послуг.

Виходячи з норм Бюджетного кодексу (стаття 75) та чинної практики, процес формування пропозицій до обласного бюджету може складатись з наступних етапів:

1.Встановлення граничних обсягів видатків загального фонду бюджету

2. Доведення інструкцій по формуванню бюджетних запитів.

3. Підготовка бюджетних запитів.

4. Зведення і аналіз бюджетних запитів.

5. Підготовка проекту та відповідних документів.

6. Подання проекту на розгляд.

Подання пакету документів, що стосується проекту бюджету з відповідними поясненнями на розгляд виконкому та депутатських комісій.

Якщо до початку нового бюджетного року з поважних причин не прийнято рішення про обласний бюджет, виконавчі органи відповідних рад мають право здійснювати витрати лише на цілі, які були затверджені в бюджеті попереднього року. При цьому щомісячні видатки не можуть перевищувати 1/12 обсягу видатків, затверджених на попередній рік. Провадити капітальні видатки до прийняття рішення про бюджет забороняється.

Бюджетний запит - документ, підготовлений розпорядником бюджетних коштів, що містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для його діяльності на наступний бюджетний період.

У бюджетних запитах розпорядників коштів місцевих бюджетів зазначається основна інформація, необхідна для складання пропозиції стосовно бюджету на відповідний рік, яка подається на розгляд місцевого органу влади. Складання бюджетних запитів загалом починається з доведення місцевими фінансовими органами до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів, розроблених на основі типової форми визначеної Міністерством фінансів України з урахуванням особливостей складання проектів місцевих бюджетів.

Інструкції до бюджету мають на меті управління процесом складання відповідного обласного бюджету. В унітарних системах державного управління, що існують у більшості країн Європи, складання місцевих бюджетів, як правило, починається одночасно з процесом складання державного бюджету. Розподіл надходжень і видатків між різними рівнями

виконавчої влади є основним питанням обох процесів, але до складання місцевих бюджетів, зазвичай, є багато інших вимог.

Чітке визначення мети та очікуваних результатів дозволяє всім структурам виконавчої влади починати складання бюджету з однакових позицій.

Інструкції повинні мати вступну заяву, що окреслює конкретні цілі і, можливо, основні зміни чи особливі чинники, які впливають на складання бюджету в цьому році.

Міністерство фінансів України доводить Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям та виконавчим органам відповідних рад особливості складання розрахунків до проектів бюджетів на наступний бюджетний період.

Інструкції розпорядникам бюджетних коштів щодо напрямків політики і програм разом із встановленням граничних обсягів видатків формують межі, в яких здійснюється розробка бюджетних запитів.

На основі «Кошторису» за 2005-2007 роки. Для об’єктивної ситуації та аналізу зміни динаміки видатків обласного бюджету за остані роки проведем аналіз видаткової частини загального та спеціальних фондів бюджету.

Таблиця 3.

Структура видатків спеціального фонду обласного бюджету

Спеціальний фонд |

||||||||||

Назва показників |

Періоди |

Абсолютне відхилення |

||||||||

2005 |

2006 |

2007 |

2007-2005 |

2007-2006 |

||||||

сума |

% |

сума |

% |

сума |

% |

сума |

% |

сума |

% |

|

ВИДАТКИ: |

1 |

2 |

3 |

4 |

5 |

6 |

(5-1) |

(6-2) |

(5-3) |

(6-4) |

Нерозподілений залишок субвенцій між місцевими бюджетами |

120862,9 |

30,2 |

137825,3 |

35,4 |

148202,1 |

37,9 |

27339,2 |

7,7 |

10376,8 |

2,5 |

ВСЬОГО ВИДАТКІВ |

400102,2 |

100,0 |

389078,5 |

100,0 |

391100,0 |

100,0 |

-9002,2 |

0,0 |

2021,5 |

0,0 |

Провівши аналіз видатків спеціального фонду можна сказати, що сума видатків у 2006 та 2007 роках порівняно з 2005 роком йде на спад.У 2007 році порівняно з 2005 сума видатків відрізняється на (-9002,2 тис.грн.) і має від’ємне значення . А в 2007 порівняно з 2006 роком відбулося збільшення на 2021,5 тис. грн.Можна зробити висновок, що суми видатків то зростають то спадають.Це може бути наслідком того, що одного року обсяги видатків були меншими, а іншого різко зросли.Щодо обсягів нерозподілених субвенцій між обласними бюджетами то вони починаючи з 2005 року продовжують зростати.Причиною цього може бути надмірне надання субвенцій органом що приймає рішення щодо цього виду міжбюджетних трансфертів та не слідкує за тим чи ці кошти витрачені та мають цільове та повне використання.

Аналіз структури видатків загального фонду показав, що у 2007 році по відношеню до 2006 та 2005 років зросло державне фінансування і більше вливання коштів відбулося до таких статтів,як: державне управління,освіта та засоби масової інформації.Зменшення видатків у 2007 році відбулося по статтям: охорона здоров’я (по відношеню до 2005 року), соціальний захист та соціальне забезпечення , культура та мистецтво, житлово-комунальне господарство (по відношенню до 2005 року).Отже, в тих статтях де відбулося зменшення видатків, відбулося і скорочення розвитку цих фондів і зменшення проектів щодо них.Щодо суми видатків то найбільшою вона була у 2005 році.

Таблиця 4.

Структура видатків загального фонду обласного бюджету

Загальний фонд |

||||||||||

Назва показників |

Періоди |

Абсолютне відхилення |

||||||||

2005 |

2006 |

2007 |

2007-2005 |

2007-2006 |

||||||

сума |

% |

сума |

% |

сума |

% |

сума |

% |

сума |

% |

|

ВИДАТКИ: |

1 |

2 |

3 |

4 |

5 |

6 |

(5-1) |

(6-2) |

(5-3) |

(6-4) |

Державне управління |

21088,2 |

18,6 |

23542,2 |

17,6 |

27909,2 |

23,1 |

6821,0 |

4,5 |

4367,0 |

5,5 |

Освіта |

14588,7 |

12,9 |

22132,2 |

16,5 |

20344,6 |

16,8 |

5755,9 |

4,0 |

-1787,6 |

0,3 |

Охорона здоров'я |

14378,4 |

12,7 |

12365,6 |

9,2 |

14842,8 |

12,3 |

464,4 |

-0,4 |

2477,2 |

3,0 |

Соціальний захист та соціальне забезпечення |

11289,3 |

9,9 |

13911,7 |

10,4 |

11920,0 |

9,9 |

630,7 |

-0,1 |

-1991,7 |

-0,5 |

Культура і мистецтво |

24400,6 |

21,5 |

33012,1 |

24,7 |

18869,2 |

15,6 |

-5531,4 |

-5,9 |

-14142,9 |

-9,1 |

Засоби масової інформації |

12490,2 |

11,0 |

14456,8 |

10,8 |

13952,8 |

11,6 |

1462,6 |

0,5 |

-504,0 |

0,7 |

Житлово-комунальне господарство |

15236,9 |

13,4 |

14356,2 |

10,7 |

12950,2 |

10,7 |

-2286,7 |

-2,7 |

-1406,0 |

0,0 |

ВСЬОГО ВИДАТКІВ: |

113472,3 |

100,0 |

133776,8 |

100,0 |

120788,8 |

100,0 |

7316,5 |

0,0 |

-12988,0 |

0,0 |

Далі було проведено аналіз інших статтів видатків загаьного фонду обласного бюджету.По цих обсягаг видатків можна сказати, що зростання коштів відбувалося по статтям: правохорона діяльність, транспорт, зв’язок та телекомунікації,охорона навколишнього природного середовища.Щодо обсягів всіх видатків то у 2007 році порівняно з 2006 відбулося збільшення на 18670,5 тис. грн., а от порівняно з 2005 роком відбулося скорочення на (-148451,0 тис. грн.).Аналіз абсолютних відхилень показав, що від’ємне значення у 2007 році мають такі статті, як: будівництво, обслуговування внутрішнього боргу,резервні фонди (по відношеню до 2005 року) та кредитування з бюджету.

Отже, з таблиці видно, що держава у 2007 році не охоче кредитує будівництво житлового фонду для молоді та взагалі будь-яке будівництво. Тому високоповерхові будинки, що так часто з’являються у нашому місті будуються за кошти або самих громадян , купуються в кредит або зводяться за рахунок коштів іноземних інвесторів. В таблиці видно також і ті фонди які взагалі залишились незміними протягом року і додаткових коштів не отримали – фізична культура і спорт,сільське, лісове господарство,рибальство і мисливство та резервні фонди (по відношенню до 2006 року).

Таблиця 4.1

Структура видатків загального фонду обласного бюджету

Загальний фонд |

||||||||||

Назва показників |

Періоди |

Абсолютне відхилення |

||||||||

2005 |

2006 |

2007 |

2007-2005 |

2007-2006 |

||||||

сума |

% |

сума |

% |

сума |

% |

сума |

% |

сума |

% |

|

ВИДАТКИ: |

1 |

2 |

3 |

4 |

5 |

6 |

(5-1) |

(6-2) |

(5-3) |

(6-4) |

Правохорона діяльність |

356210,2 |

35,9 |

278456,2 |

33,7 |

310000,8 |

36,7 |

-46209,4 |

0,8 |

31544,6 |

3,0 |

Фізична культура і спорт |

13728,2 |

1,4 |

11256,9 |

1,4 |

11456,6 |

1,4 |

-2271,6 |

0,0 |

199,7 |

0,0 |

Будівництво |

85236,2 |

8,6 |

78142,2 |

9,5 |

66754,2 |

7,9 |

-18482,0 |

-0,7 |

-11388,0 |

-1,6 |

Транспорт,зв'язок,телекомунікації |

103562,3 |

10,4 |

99879,2 |

12,1 |

111245,2 |

13,2 |

7682,9 |

2,7 |

11366,0 |

1,1 |

Сільське,лісове господарство ,рибальство і мисливство |

1523,6 |

0,2 |

1432,2 |

0,2 |

1510,2 |

0,2 |

-13,4 |

0,0 |

78,0 |

0,0 |

Охорона навколишнього природнього середовища |

78456,1 |

7,9 |

66214,2 |

8,0 |

69745,2 |

8,3 |

-8710,9 |

0,4 |

3531,0 |

0,2 |

Обслуговування внутрішнього боргу |

184563,2 |

18,6 |

145423,2 |

17,6 |

155986,2 |

18,5 |

-28577,0 |

-0,1 |

10563,0 |

0,9 |

Резервні фонди |

18566,2 |

1,9 |

14724,8 |

1,8 |

15411,2 |

1,8 |

-3155,0 |

-0,1 |

686,4 |

0,0 |

Кредитування з бюджету(житло,будівництво) |

151027,6 |

15,2 |

130223,2 |

15,8 |

102313 |

12,1 |

-48714,6 |

-3,1 |

-27910,2 |

-3,7 |

ВСЬОГО ВИДАТКІВ: |

992873,6 |

100 |

825752,1 |

100 |

844422,6 |

100 |

-148451,0 |

0,0 |

18670,5 |

0,0 |

Структура видатків загального фонду обласного бюджету за 2007 рік зображена у вигляді кругової діаграми. На ній можна побачити, що найбільшу частку становлять видатки на правохорону діяльність, потім йдуть видатки на обслуговування внутрішнього боргу та видатки на культуру та мистецтво. Дана діаграма показує на що саме більше було спрямовано державних коштів . Отже, кошти з державного бюджету були спрямовані на всі статті видатків обласного бюджету,але розподілені не пропорційно, а за потребою та терміновою необхідністю в збільшені коштів.

Г рафік.

2

рафік.

2

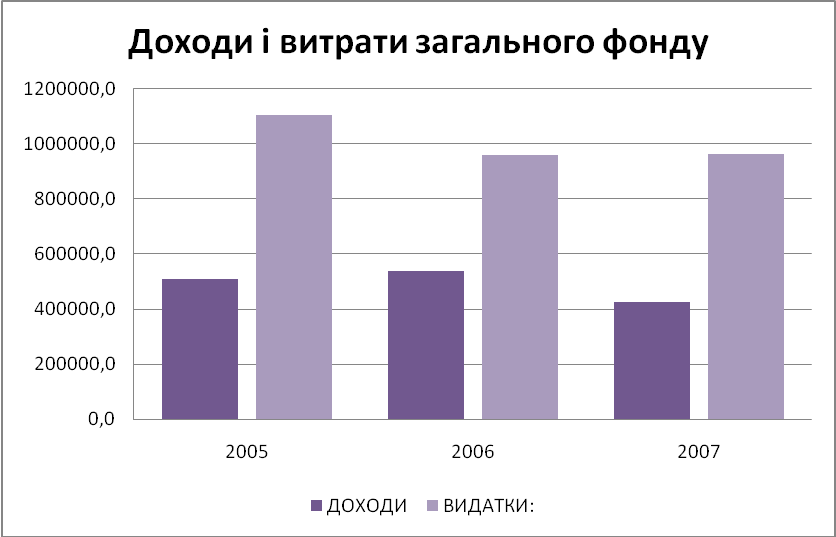

Для аналізу зміни доходів та видатків обласного бюджету з 2005 по 2007 рік ми побудували лінійну діаграму.Звідси можна зробити висновок :

1.Найбільший обсяг доходів був у 2006 році, тенденція до зменшення почалася у 2005 і отримала своє продовження у 2007 році.

2.Найбільший обсяг видатків спостерігався у 2005 році, у 2006 обсяг їх зменшився і залишився майже не зміним у 2007 році.

3.Щодо 2007 року ,то обсяги видатків були однакові з 2006 роком, а от доходи значно зменшились.

Отже, обсяги видатків загального фонду обласного бюджету за 2007 рік залишаються не зміними на протязі двох років – це свідчить про те,що видатки контролюються і поки що на щось нове і в більших обсягах не спрямовуються.

Доходи загального фонду обласного бюджету за 2007 рік значно зменшились , звідси можна зробити висновок,що витрачається більше коштів з обласного бюджету, ніж до нього надходить.

Графік.3

Щодо доходів спеціального фонду обласного бюджету ,то вони у 2005 році зростали, а у 2006 та 2007 зменшились порівняно з 2005 і залишились майже не зміними як і в 2006 так і в 2007 роках. А от видатки по спеціальному фонді починаючи з 2005 ро 2007 роки постійно зростають . Причиною зростання видатків може бути потреба в додаткових коштах по відповідним статтям або зменшення надходжень коштів з державного бюджету, що спрямовуються на видатки.

Графік.4