9.2.2. Пайові інвестиційні фонди

Пайовий інвестиційний фонд (ПІФ) формується з активів, що належать інвесторам на праві спільної часткової власності, перебувають в управлінні КУА та обліковуються нею окремо від результатів власної господарської діяльності. Пайовий інвестиційний фонд не є юридичною особою.

На відміну від корпоративного інвестиційного фонду, інвестори пайового фонду не набувають прав, установлених законом для акціонерів. Замість поняття "акціонер" використовується термін "учасник". Пайовий інвестиційний фонд створюється за ініціативою КУА шляхом придбання інвесторами випущених нею інвестиційних сертифікатів (див. табл. 9.1).

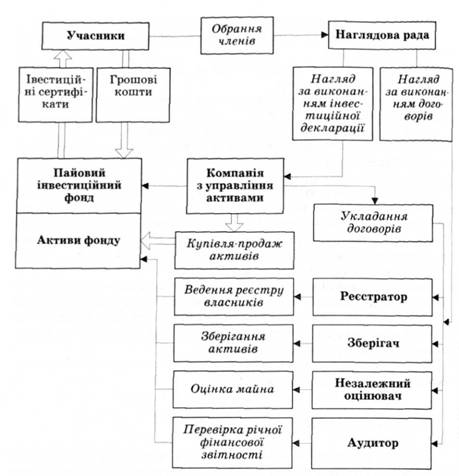

Схема управління пайового інвестиційного фонду подана на рис. 9.3.

Грошові кошти пайового фонду зараховуються на окремий рахунок компанії з управління активами в банку окремо від власних коштів КУА, коштів інших пайових фондів та відповідно до умов договору про обслуговування.

Рис. 9.3. Схема управління пайового інвестиційного фонду

Слід звернути увагу на те, що емітентом інвестиційних сертифікатів пайового інвестиційного фонду е компанія з управління активами. Інвестиційні сертифікати можуть розміщуватися шляхом відкритого або закритого розміщення. Учасником пайового інвестиційного фонду може бути юридична або фізична особа, яка за грошові кошти придбала інвестиційний сертифікат фонду.

Інвестиційний сертифікат — цінний папір, який випускає компанія з управління активами пайового інвестиційного фонду, він засвідчує право власності інвестора на частку в пайовому інвестиційному фонді.

Фактично пайовий інвестиційний фонд є інвестиційним портфелем, сформованим компанією з управління активами від свого імені

за рахунок коштів учасників, тобто КУА здійснює довірче управління коштами, сплаченими за інвестиційні сертифікати.

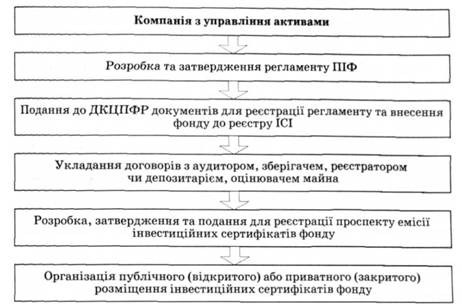

Щоб створити пайовий інвестиційний фонд, компанія з управління активами має здійснити певну послідовність заходів (рис. 9.4).

Рис. 9.4. Етапи створення пайового інвестиційного фонду

Насамперед слід розробити та затвердити регламент ПІФ, який визначає особливості його діяльності та підлягає реєстрації ДКЦПФР.

Регламент пайового інвестиційного фонду має містити відомості про:

— порядок утворення, склад, компетенцію та порядок здійснення діяльності наглядової ради;

— порядок визначення вартості чистих активів та ціни розміщення (викупу) інвестиційних сертифікатів;

— порядок визначення розміру винагороди компанії з управління активами та покриття витрат, пов'язаних з діяльністю фонду, що відшкодовуються за рахунок його активів;

— порядок розподілу прибутку пайового інвестиційного фонду;

— порядок та строки викупу інвестиційних сертифікатів компанією з управління активами пайового інвестиційного фонду на вимогу інвесторів;

— напрями інвестицій (інвестиційна декларація).

На наступному етапі здійснюється укладання договорів з аудитором, зберігачем, реєстратором чи депозитарієм, оцінювачем майна, після чого розробляється та подається для реєстрації проспект емісії інвестиційних сертифікатів фонду.

Проспект емісії інвестиційних сертифікатів — документ, який містить інформацію про публічне (відкрите) або приватне (закрите) розміщення інвестиційних сертифікатів з умовами договору про приєднання до пайового інвестиційного фонду.

Термін публічного (відкритого) розміщення інвестиційних сертифікатів пайового інвестиційного фонду відкритого або інтервального типу не обмежується. Приватне (закрите) розміщення інвестиційних сертифікатів здійснюється у порядку, визначеному проспектом емісії.

Учасники ПІФ, кошти спільного інвестування якого залучені шляхом приватного (закритого) розміщення інвестиційних сертифікатів, можуть утворювати наглядову раду для нагляду за виконанням інвестиційної декларації, зберіганням активів фонду, веденням реєстру власників інвестиційних сертифікатів, проведенням аудиторських перевірок діяльності та оцінки майна фонду (див. рис. 9.3).

Припинення діяльності пайового інвестиційного фонду Є певні особливості щодо форм припинення діяльності пайового інвестиційного фонду, зокрема:

— злиття та приєднання що можливо у разі, коли пайові інвестиційні фонди перебувають в управлінні однієї компанії з управління активами;

— поділ та перетворення пайових інвестиційних фондів забороняється;

— виділення з пайового інвестиційного фонду іншого ICI забороняється.

Після закінчення строку, на який був створений закритий пайовий інвестиційний фонд, компанія з управління активами протягом одного місяця з дня завершення строку діяльності фонду має прийняти рішення про його ліквідацію. В окремих випадках, передбачених законодавством, ПІФ може бути ліквідований за рішенням ДКЦПФР.

У разі ліквідації пайового інвестиційного фонду компанія з управління активами складає ліквідаційний баланс. У процесі ліквідації пайового інвестиційного фонду його активи реалізуються за грошові кошти та розподіляються у такій послідовності:

1) здійснюються виплати учасникам, котрі подали заявки на викуп інвестиційних сертифікатів до моменту прийняття рішення про ліквідацію ПІФ (окрім закритих пайових інвестиційних фондів);

2) вносяться обов'язкові платежі до Державного бюджету України;

3) здійснюються виплати кредиторам компанії з управління активами по погашенню заборгованості, яка виникла у зв'язку з діяльністю ПІФ, що ліквідується;

4) здійснюються виплати іншим учасникам ПІФ.

20.Управління активами інститутів спільного інвестування.

Склад і структура активів ICI визначаються регламентом ICI та проспектом емісії інвестиційних сертифікатів пайового інвестиційного фонду та акцій корпоративного інвестиційного фонду відповідно до вимог Положення про склад та структуру активів інституту спільного інвестування, затвердженого рішенням ДКЦПФР від 11 січня 2002 р.№12.

Активи інституту спільного інвестування — сукупність майна, корпоративних прав і вимог, сформована за рахунок коштів спільного інвестування.

До складу активів ICI входять грошові кошти, цінні папери, корпоративні права, нерухомість, грошові вимоги за реалізовані активи ICI та видані позики, інші активи згідно з вимогами законів України, які формуються за рахунок відповідних джерел (рис. 9.5).

Рис. 9.5. Склад і джерела формування активів ICI

Активами ICI не можуть бути:

— цінні папери, випущені компанією з управління активами зберігачем, реєстратором та аудитором цього ICI та їх пов'язаними особами;

— цінні папери іноземних держав та іноземних юридичних осіб, допущені до торгів менше ніж на двох провідних іноземних біржах чи у торговельно-інформаційних системах, перелік яких визначається ДКЦПФР;

— цінні папери інших ICI;

— векселі та ощадні (депозитні) сертифікати на суму понад 10 % вартості активів ICI;

— похідні цінні папери (крім венчурного фонду);

— цінні папери іноземних емітентів, якщо вартість таких цінних паперів становить понад 20 % загальної вартості активів ICI.

Для формування власних активів ICI можуть придбавати іноземну валюту та банківські метали через банківські установи, які мають відповідну ліцензію.

Вимоги до структури активів диверсифікованих та недиверсифікованих ICI відповідно до Закону України "Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)" від 15 березня 2001 р. № 2299-ІН містяться в табл. 9.3.

Таблиця 9.3. Загальні вимоги до структури активів диверсифікованих та недиверсифікованих ICI

Активи |

Частка в загальній вартості активів, % |

||||

Диверсифіковані ICI |

|||||

Грошові кошти, ощадні сертифікати, облігації підприємств та облігації місцевих позик, державні цінні папери, цінні папери, допущені до торгів на фондовій біржі |

Не менше 80 |

||||

Грошові кошти, кошти на банківських депозитних рахунках, в ощадних (депозитних) сертифікатах і банківських металах |

Не більше 50 |

||||

Кошти в зобов'язаннях одного банку |

Не більше 10 |

||||

Цінні папери та зобов'язання однієї юридичної особи |

Не більше 5 |

||||

Державні цінні папери та цінні папери, доходи за якими гарантовано Кабінетом Міністрів України |

Не більше 50 |

||||

Цінні папери одного випуску |

Не більше 10 |

||||

Цінні папери органів місцевого самоврядування |

Не більше 40 |

||||

Цінні папери органів місцевого самоврядування одного випуску |

Не більше 10 |

||||

Цінні папери, доходи за якими гарантовано урядами іноземних держав |

Не більше 20 |

||||

Цінні папери, доходи за якими гарантовано урядом однієї іноземної держави |

Не більше 10 |

||||

Акції та облігації іноземних емітентів, які допущені до торгів на організованих фондових ринках іноземних держав |

Не більше 20 |

||||

Об'єкти нерухомості |

Не більше 10 |

||||

Інші активи, дозволені законодавством України |

Не більше 5 (від активів ICI) |

||||

Недиверсифіковані ICI |

|||||

Цінні папери, що не допущені до торгів на фондовій біржі або у торговельно-інформаційній системі та які не отримали рейтингову оцінку відповідно до закону, і нерухомість |

Не більше 50 |

||||

Векселі та ощадні (депозитні) сертифікати |

Не більше 30 |

||||

|

|

|

|

||

Активи ICI оцінюються за їх ринковою вартістю. Залежно від виду активів застосовуються ті чи інші підходи до оцінки їх ринкової вартості згідно з Положенням про порядок визначення вартості чистих активів інститутів спільного інвестування (пайових та корпоративних інвестиційних фондів), затвердженого рішенням ДКЦПФР від 16 грудня 2008 р. № 1441 (табл. 9.4).

Таблиця 9.4. Оцінка ринкової вартості активів інститутів спільного інвестування (пайових і корпоративних фондів)

Вид активу |

Оцінка ринкової вартості активу |

1 |

2 |

Цінні папери українських емітентів, внесені до біржового списку |

За даними біржового курсу організатора торгівлі |

Цінні папери іноземних емітентів, що перебувають в обігу на одній з провідних іноземних бірж, перелік яких визначений ДКЦПФР |

За біржовим курсом цінних паперів, визначеним цією біржею на дату оцінки |

Цінні папери, обіг яких зупинено |

За останньою балансовою вартістю |

Акції емітентів, що за попередній рік є прибутковими |

За балансовою вартістю |

Акції емітентів, що за попередні два роки були збитковими |

За оцінною вартістю, яка розраховується із застосуванням уцінки шляхом використання знижувальних коефіцієнтів, що застосовуються до балансової вартості цінних паперів, що склалася на першу звітну дату, з якої оцінка цих акцій за ринковою вартістю стає неможливою, а саме: 0,25 — за перший рік збиткової діяльності; 0,50 — за другий; 0,75 — за третій рік і більше |

Акції асоційованих і дочірніх підприємств |

За вартістю, визначеною відповідно до П(С)БО 12 "Фінансові інвестиції" |

Заставні та сертифікати ФОН |

За собівартістю |

Поточна дебіторська заборгованість |

За чистою реалізаційною вартістю |

Довгострокова дебіторська заборгованість, на яку нараховуються проценти |

За її теперішньою вартістю, обчисленою із застосуванням ставки дисконтування, яка дорівнює процентній ставці, визначеній у договорі |

Довгострокова дебіторська заборгованість, на яку проценти не нараховуються |

За її теперішньою вартістю, обчисленою із застосуванням ставки дисконтування, яка дорівнює обліковій ставці НБУ |

Дебіторська заборгованість, за якою прострочено термін погашення |

За оцінною вартістю, що розраховується шляхом щорічної уцінки балансової вартості, яка існувала до початку уцінки, із застосуванням знижувального коефіцієнта 0,25 |

Дебіторська заборгованість в Іноземній валюті |

Перераховується в національну валюту за офіційним курсом НБУ на дату оцінки |

Паї/частки господарських товариств |

За собівартістю |

Паї/частки в капіталі асоційованих і дочірніх підприємств |

За вартістю, яка на дату оцінки визначена відповідно до П(С)БО 12 "Фінансові інвестиції" |

Закінчення табл. 9.4.

1 |

2 |

Паї/частки господарських товариств, які за попередній рік були прибутковими |

За балансовою вартістю |

Паї/частки господарських товариств, які за попередні два роки були збитковими |

За оцінною вартістю, яка розраховується із застосуванням уцінки шляхом використання знижувальних коефіцієнтів, що застосовуються до балансової вартості паїв/часток господарських товариств, що склалася на першу звітну дату, з якої оцінка цих паїв/часток за ринковою вартістю стає неможливою, а саме: 0,25 — за перший рік збиткової діяльності; 0,50 — за другий рік; 0,75 — за третій рік і більше |

Вартість ф'ючерсів та форвардів на будь-яку дату |

Дорівнює нулю |

Грошові кошти на поточних рахунках у національній валюті |

За номіналом |

Грошові кошти на поточних рахунках в іноземній валюті |

Перераховуються в національну валюту за офіційним курсом НБУ на дату оцінки |

Грошові кошти на депозитних рахунках у національній валюті |

За номіналом, включаючи відсотки, що підлягають нарахуванню за звітний період |

Грошові кошти на депозитних рахунках в іноземній валюті |

Перераховуються в національну валюту за офіційним курсом НБУ на дату оцінки, включаючи відсотки, що підлягають нарахуванню за звітний період |

Об'єкти нерухомості |

Оцінюються відповідно до П(С)БО 7 "Основні засоби" та П(С)БО 32 "Інвестиційна нерухомість" |

Управління активами інституту спільного інвестування здійснює компанія з управління активами на основі інвестиційної декларації.

Інвестиційна декларація — документ, що є частиною регламенту інституту спільного інвестування та додатком до договору з компанією з управління активами, в якому визначаються основні напрями та обмеження інвестиційної діяльності інституту спільного інвестування.

В інвестиційній декларації зазначається мета діяльності інвестиційного фонду та визначається його стратегія (дод. С). Наприклад,

мета може бути визначена як отримання стабільного доходу, який за рівнем прибутковості значно перевищує рівень інфляції і не поступається банківським депозитам, але з істотним зменшенням ризику втрати вкладень, що досягається за рахунок інвестування коштів у різні класи активів.

Стратегія діяльності інвестиційного фонду може бути визначена, наприклад, як збалансована, що передбачає одержання максимально можливого прибутку за помірних ризиків шляхом довгострокового інвестування в добре диверсифікований портфель державних і муніципальних цінних паперів, акцій і облігацій українських корпорацій та інструментів грошового ринку.

Основним показником, який використовується для оцінювання діяльності КУА, є вартість чистих активів інвестиційного фонду.

Вартість чистих активів ICI — величина, що визначається як різниця між сумою активів інституту спільного інвестування з урахуванням їх ринкової вартості і розміром зобов'язань.

Компанія з управління активами ICI (крім венчурного фонду) розраховує вартість чистих активів інвестиційного фонду станом на:

— останній день місяця;

— день складання інформації щодо діяльності ICI (квартальна, річна);

— кожний день, що передує дню приймання заявок на розміщення та/або викуп цінних паперів ICI;

— день прийняття рішення про припинення ICI або заміну компанії з управління активами;

— день, що передує дню початку розрахунку з учасниками пайового інвестиційного фонду та акціонерами корпоративного інвестиційного фонду.

Довідка про вартість чистих активів ICI є документом звітності корпоративного інвестиційного фонду та компанії з управління активами пайового інвестиційного фонду (дод. Т). її складає компанія з управління активами за формою, встановленою ДКЦПФР, на відповідну звітну дату, засвідчується зберігачем.

Вартість цінних паперів ICI, що придбаваються інвесторами (викуповуються в інвесторів), визначається з огляду на розрахункову вартість цінного папера на день подання інвестором заявки на придбання (викуп) цінних паперів ICI.

Розрахункова вартість цінного папера ICI визначається як результат ділення загальної вартості чистих активів ICI на кількість цінних паперів ICI, що перебувають в обігу на дату проведення розрахунку.

Зміна вартості чистих активів використовується для контролю за ефективністю діяльності КУА та застосування передбачених законодавством заходів (рис. 9.6).

Рис. 9.6. Заходи для забезпечення контролю за ефективністю діяльності інвестиційних фондів

Крім того, якщо протягом року вартість чистих активів у розрахунку на один цінний папір ICI зменшилася більше, ніж його номінальна вартість на 20 % унаслідок порушення КУА вимог законодавства, то вона має відшкодувати понесені ICI втрати. Відшкодування провадиться за рахунок резервного фонду КУА, а у разі недостатності резервного фонду — за рахунок іншого майна КУА.

21.Вітчизняна практика надання довірчих фінансових послуг.

Основними передумовами розвитку ринку фінансових послуг з довірчого управління в Україні є:

— брак або недостатній рівень знань і досвіду у власників майна та фінансових активів для розпорядження ними;

— високий рівень ризиків у разі самостійного здійснення власником активів операцій, що потребують відповідних професійних знань і вмінь;

— посилення конкуренції між банківськими та небанківськими фінансовими установами на ринках грошей і капіталів;

— потреба підвищення рівня ліквідності та прибутковості фінансових установ;

— порівняно невеликі витрати на здійснення довірчих послуг тощо.

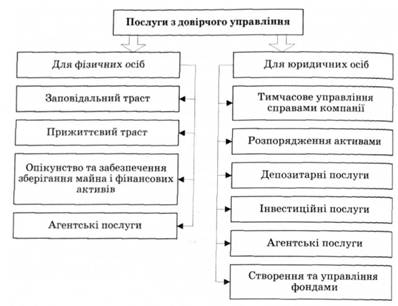

Перелік послуг з довірчого управління для фізичних та юридичних осіб подано на рис. 10.2.

Рис. 10.2. Перелік послуг з довірчого управління для фізичних та юридичних осіб

Послуги з довірчого управління для фізичних осіб, які надаються довіреними особами, класифікують за чотирма групами:

1) заповідальний траст — розпорядження майном клієнтів за заповітом чи спадщиною (одержання рішення суду; збір та інвентаризація майна; сплата адміністративних витрат і податків; здійснення розрахунків з кредиторами; розподіл майна між спадкоємцями тощо);

2) прижиттєвий траст — управління майном, грошовими коштами та іншими фінансовими активами відповідно до угоди (зберігання та інвестування активів, розпорядження отриманим доходом, оформлення страхування і внесення страхових платежів, депозитні операції з готівкою, облікові операції, виплата доходів, аналіз ефективності використання майна тощо);

3) опікунство та забезпечення зберігання майна і фінансових активів;

4) агентські послуги — встановлення договірних зобов'язань між принципалом і третьою особою (збереження активів, купівля-продаж цінних паперів, погашення облігацій, сплата податків, оформлення страхових полісів, оплата рахунків, укладання від імені клієнта договорів, отримання кредитів, купівля-продаж іноземної валюти тощо).

На сьогодні для фізичних осіб найбільшу частку в трастових операціях становлять агентські послуги.

Агентські послуги — різноманітні операції з цінними паперами, одержання грошей під заставу, оренда сейфів, оплата рахунків довірителів, сплата податків та оформлення всіх видів доходів за дорученням клієнтів.

До послуг з довірчого управління для юридичних осіб належать:

— тимчасове управління справами компанії у випадку зміни власників, реорганізації, ліквідації тощо;

— агентські послуги;

— депозитарні послуги;

— розпорядження активами, включаючи управління нерухомістю;

— інвестиційні послуги, у тому числі інвестування коштів, формування інвестиційних портфелів, придбання пакетів акцій тощо;

— створення різноманітних фондів компанії та управління ними (страхових і резервних фондів, фондів для погашення боргів, сплати відсотків, податків, викупу облігацій; виплати дивідендів акціонерам, пенсій, винагород працівникам, забезпечення функціонування благодійних фондів тощо).

Надання послуг з довірчого управління здійснюється шляхом виконання таких фінансових операцій:

— формування інвестиційного портфеля та управління активами інвестора, розміщеними в довірче управління, на його замовлення;

— отримання платежів за дорученням клієнта, наприклад, процентів, дивідендів, орендних платежів тощо;

— укладання договорів на брокерське обслуговування, купівля-продаж цінних паперів від імені та за дорученням клієнта, проведення розрахунків з покупцями та продавцями;

— зберігання цінних паперів;

— виконання заявок клієнта на пошук контрагента з угод або цінних паперів, податкове планування, пошук і придбання нерухомості, антикваріату, постійне інформування клієнта про стан ринку цінних паперів;

— формування інвестиційної стратегії з урахуванням побажань клієнта, диверсифікація структури активів на основі використання різних інвестиційних інструментів;

— створення окремих фондів компанії та управління ними тощо.

У вітчизняній практиці найбільшого поширення набули довірчі операції банків і небанківських установ щодо інвестування коштів на грошовому ринку та ринку капіталів.

Відмінність між управлінням активами інститутів спільного інвестування та довірчим управлінням полягає в тому, що при спільному інвестуванні кошти клієнтів акумулюються в один загальний фонд для подальшого управління ними за однією стратегією, а в індивідуальному довірчому управлінні управління портфелем інвестора відбувається за стратегією, розробленою особисто для конкретного довірителя з урахуванням його запитів. При цьому ви нагорода управляючого залежить безпосередньо від результату інвестування.

Крім того, у практичній діяльності довірчим операціям, на відміну від ощадних, притаманний значно вищий рівень ризику, хоча і рівень доходу теж буде більшим. Звичайно, надійність і стабільність доходу не гарантовані, але ризики можна звести до мінімуму завдяки диверсифікації портфеля та періодичному аналізу його дохідності. Головні відмінності вкладних операцій від довірчих наведено в табл. 10.1.

Таблиця 10.1. Відмінні риси вкладних і довірчих операцій з погляду фінансових установ — управителів і довірителів

Розміщення коштів на депозитному рахунку в банку |

Передача коштів у довірче управління |

Обов'язкове резервування частини залучених коштів відповідно до вимог Національного банку України |

Довірчі (трастові) операції звільнені від обов'язкового резервування залучених коштів |

Гарантування певної суми вкладу Фондом гарантування вкладів фізичних осіб |

Ризик втрати вартості майна та одержання доходу несе довіритель, а не довірена особа (управитель) |

Відносно низька дохідність, порівняно з довірчим управлінням |

Вища дохідність інвестицій, порівняно з банківським вкладом |

Вкладнику не властиві ризикові інвестиції |

Інвестор готовий узяти підвищений ризик в обмін на високий дохід |

Банк розпоряджається коштами вкладників на свій розсуд |

Кошти мають бути інвестовані виключно згідно з умовами договору |

Активи довірчих товариств на кінець 2009 р. становили 284,8 тис. грн. У Державному реєстрі фінансових установ зареєстровано лише два довірчих товариства. До основних передумов подальшого розвитку ринку довірчих фінансових послуг, як різновиду комісійно-посередницьких послуг банків, належать:

— потреба підвищення рівня ліквідності банківських установ;

— підвищення дохідності банківських послуг;

— розширення спектра фінансових послуг;

— посилення конкурентних переваг банків на ринку;

— зниження витрати банків на обслуговування клієнтів та ін.

Головними факторами, що сприяють зростанню обсягів довірчого управління, є підвищення доходів юридичних і фізичних осіб, збільшення частки фінансових активів у структурі накопиченого капіталу, розвиток фінансових ринків і, зокрема, ринку цінних паперів.

22. Регулювання відносин довірчого управління.

Довірче управління здійснюється на підставі довірчого договору, укладеного в письмовій формі між довірителем і довіреною особою. У ньому зазначаються:

— найменування довіреної особи та довірителя;

— строк договору;

— перелік і вартість предметів довірчого управління, умови їх передачі довіреній особі та порядок повернення довірителю;

— розмір, строк і порядок оплати за провадження діяльності з довірчого управління та відшкодування витрат, здійснених довіреною особою у процесі такої діяльності;

— порядок і строки проведення розрахунків між довіреною особою та довірителем щодо предметів довірчого управління та доходів, одержаних від довірчого управління;

— відповідальність, права та обов'язки сторін;

— мінімальний (гарантований) розмір доходу довірителя (за згодою сторін).

З огляду на принцип добровільності довіритель має право самостійно обирати довірену особу, умови довірчого управління та отримувати від довіреної особи інформацію про виконання умов договору і поточне фінансове становище довіреної особи.

Довіритель відповідно до договору зобов'язаний:

— передати довіреній особі предмет довірчого управління та відповідні документи, що підтверджують право власності на нього;

— сплатити довіреній особі кошти за виконання функцій довірчого управителя;

— не вчиняти дії, що можуть призвести до зменшення вартості або погіршення характеристик предмета довірчого управління.

Довірена особа має право придбавати за рахунок предмета довірчого управління цінні папери, вкладати предмет довірчого управління на депозитні рахунки в банках, а також отримувати від довірителя відшкодування витрат, здійснених у зв'язку з провадженням діяльності з довірчого управління. У передбачених договором випадках довірена особа має право відраховувати належні їй кошти без посередньо з доходів від використання предмета довірчого управління.

До обов'язків довіреної особи в процесі виконання довірчого договору належать:

— здійснення на власний розсуд, від свого імені, за рахунок і в інтересах довірителя або вигодонабувача довірчого управління переданим їй предметом довірчого управління;

— належне зберігання предмета довірчого управління та документів, що підтверджують право власності на нього;

— зберігання предмета довірчого управління окремо від власного майна та його облік на окремому балансі;

— подання на запит довірителя звіту про поточні результати діяльності з довірчого управління;

— виплата довірителю (вигодонабувачу) доходів від провадження діяльності з довірчого управління;

— інформування довірителя про події, які можуть негативно вплинути на результати довірчого управління або вартість предмета довірчого управління, та надання пропозицій щодо вчинення подальших дій із зазначеним майном;

— відшкодування довірителю завданих збитків, що виникли під час провадження діяльності з довірчого управління з вини довіреної особи.

У довірчому договорі мають також передбачатися нічим не обумовлені зобов'язання довіреної особи щодо здійснення на власний ризик, від імені, за рахунок і в інтересах довірителя представницької діяльності з предметами довірчого управління, переданими довіреній особі.

Майно, передане в довірче управління, не може бути:

— використане для покриття будь-яких витрат або збитків довіреної особи, виконання зобов'язань, погашення податкового боргу,а також як застава для забезпечення виконання зобов'язань довіреної особи перед третіми особами;

— передане довіреною особою у довірче управління третіх осіб або обмінюватися на інше майно без попередньої згоди довірителя;

— обміняне на корпоративні права засновників довіреної особи або пов'язаних з нею осіб, а також юридичних осіб, утворених за участю довіреної особи.

Оплата діяльності довіреної особи за провадження довірчого управління та відшкодування пов'язаних з цим витрат здійснюється в розмірі, строки та порядку, визначених довірчим договором, винятково в грошовій формі за рахунок фактично отриманих доходів від такої діяльності.

Нині у вітчизняній фінансовій практиці операції з довірчого управління здіснюються нечасто і переважно банківськими установами, що пов'язано з недостатнім законодавчим врегулюванням цих відносин і загальною фінансовою нестабільністю.

Довірче управління, яке здійснюють банківські установи, регулюється Законом "Про банки і банківську діяльність", згідно з яким банки можуть здійснювати довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами, окремі агентські послуги та зберігання цінностей.

Фінансові послуги зі зберігання цінностей банківські установи можуть надавати в таких формах:

— зберігання цінностей клієнтів у сховищі згідно з договором про зберігання;

— здавання клієнтам в оренду сейфів у приміщенні банку для самостійного використання;

— надання клієнтам нічних сейфів у разі їх потреби здійснювати регулярні внески грошових коштів до банку після закінчення робочого дня.

Державний нагляд за діяльністю компанії з довірчого управління здійснюється залежно від їх належності: для банків — Національним банком України, а для небаяківських фінансових установ — Державною комісією з цінних паперів та фондового ринку або Державною комісією з регулювання ринків фінансових послуг України.

Практика діяльності банків і небаяківських фінансових установ свідчить про необхідність подальшого розвитку та правового врегулювання відносин у сфері провадження діяльності з довірчого управління та прийняття Закону України "Про довірче управління фінансовими активами".

Головними напрямами вдосконалення та розвитку ринку довірчих фінансових послуг є:

— законодавче врегулювання правовідносин з довірчого управління та переліку фінансових активів і майна, які можуть бути об'єктами довірчого управління;

— вдосконалення контролю за здійсненням операцій з довірчого управління та визначення обмежень щодо розміщення переданих у довірче управління коштів;

— врегулювання нормативів економічної діяльності банків і небанківських фінансових установ, що здійснюють довірче управління з метою забезпечення їх стабільної діяльності та захисту прав довірителів.

23.Порядок надання банківської гарантії.

Рішення про надання гарантій та умови їх видачі банк-гарант приймає на прохання принципала самостійно відповідно до своїх внутрішніх положень і нормативних документів Національного банку України.

Оформити гарантію можна як на підставі укладеного договору (дод. X), так і згідно з поданою принципалом заявою до банку-гаранта. Тому, характеризуючи гарантію, кажуть, що вона надається, а договір поруки укладається.

Регулювання порядку, умов надання банками гарантій та їх виконання здійснюється згідно з Положенням Національного банку України "Про порядок здійснення банками операцій за гарантіями в національній та іноземних валютах" від 15 грудня 2004 р. № 639.

Процедура надання банківської гарантії така:

1. Принципал подає до банку-гаранта заяву про надання гарантії, в якій зазначає:

— назву та місцезнаходження принципала та банку-гаранта;

— дату складання та номер заяви про надання кредиту;

— суму гарантії та назву валюти, в якій надається гарантія або здійснюється забезпечення;

— номер договору або посилання на реквізити тендерної документації про проведення тендера, де передбачено основне зобов'язання;

— назву та місцезнаходження бенефіціара;

— назву та місцезнаходження банку бенефіціара, SWIFT-код (ВІС kod);

— вид, умови та строк дії гарантії;

— для гарантій за вимогою — посилання на Уніфіковані правила Міжнародної торгової палати (публікація МТП № 458) або інші міжнародні документи;

— відбиток печатки та підписи відповідальних осіб принципала, а в разі подання заяви в електронній формі за допомогою систем "клієнт — банк", "клієнт — Інтернет — банк", "телефонний банкінг" — електронні цифрові підписи відповідальних осіб, які підписують їх на паперовому носії.

Крім того, у заяві про надання гарантії принципал може доручити банку-гаранту:

— списати кошти з поточного рахунку принципала для резервування грошового забезпечення гарантії;

— надати гарантію за рахунок банківського кредиту або в межах визначеного вільного ліміту взяття ризику, відкритого на банк-контргарант;

— утримати з належних йому коштів комісійну винагороду та відшкодувати витрати банку-гаранта та інших банків, що беруть участь у наданні гарантії.

2. Вирішенню питання про надання гарантії передує аналіз фінансово-господарської діяльності потенційного принципала, визначення його кредито- і платоспроможності. Для цього при зверненні до банку-гаранта разом із заявою про надання гарантії принципал подає такі документи:

— копію договору, в якому передбачено надання гарантії, або копію тендерної документації про проведення тендера, які залишаються у справі за гарантією, яку формує банк-гарант;

— копію реєстраційного свідоцтва НБУ про реєстрацію договору про залучення кредиту чи позики в іноземних валютах від кредитора-нерезидента;

— копії установчих документів;

— фінансові звіти за останні звітні періоди та інші документи відповідно до внутрішніх положень банку-гаранта про надання гарантій.

3. Банк-гарант розглядає подані документи, перевіряє їх достовірність, рівень забезпечення гарантії та приймає рішення про надання гарантії або про відмову в її наданні.

4. Оригінал гарантії разом із супровідним листом спрямовується безпосередньо представнику бенефіціара або принципалу для передання її бенефіціару (через банк бенефіціара, авізуючий банк, банки-кореспонденти).

Гарантія обов'язково має містити такі реквізити:

— назву документа — "Гарантія", номер, дату та місце його складання;

— назву принципала, бенефіціара, банку-гаранта та їх місцезнаходження;

— суму гарантії, назву валюти платежу та валюти, в якій надається гарантія;

— дату, номер і назву договору чи іншого документа про надання гарантії;

— назву банку бенефіціара, його адресу, в SWIFT-код (ВІС кой) тощо;

— строк дії гарантії чи обставини, за яких він вважається закінченим;

— умови, на яких надається право вимоги платежу;

— умови щодо зміни суми гарантії або окремих її положень;

— підпис і відбиток печатки банку-гаранта або електронні цифрові підписи в разі надання гарантії за допомогою систем "клієнт — банк", "клієнт — Інтернет — банк", "телефонний банкінг".

Гарантія вважається чинною з дати її видачі, якою вважають день надіслання повідомлення або передачі копії гарантії представнику бенефіціара чи принципала. Облік гарантій здійснюється в день набрання ними чинності на відповідних позабалансових рахунках.

Після того, як гарантія набрала чинності, банк-гарант у правовому значенні стає боржником, а бенефіціар — кредитором.

Видаючи гарантію, банки повинні переконатися у кредитоспроможності клієнта, оскільки видача гарантій, по суті, має кредитний характер. Фактично банки беруть на себе зобов'язання при несплаті клієнтом у строк належних платежів здійснити їх за рахунок власних коштів. Якщо кредитоспроможність клієнта банку невідома або викликає сумніви, то банківська гарантія може надаватися під відповідне забезпечення, тобто супроводжується заставою майна. Розмір гарантій, що їх надає банк, регулюється нормативними документами Національного банку України. Грошове забезпечення гарантії

Для грошового забезпечення гарантії банк-гарант перераховує кошти з рахунку, на якому обліковувалися кошти принципала.

Якщо валюта грошового забезпечення гарантії відрізняється від виду валюти, в якій надана гарантія, то сума коштів грошового забезпечення за гарантією на вимогу банку-гаранта/контргаранта може бути збільшена на суму можливих ризиків від зміни курсів іноземних валют за умови, якщо це передбачено в заяві про надання гарантії або в договорі, укладеному між принципалом і банком-гарантом.

Якщо коштів грошового забезпечення недостатньо для виконання зобов'язань, забезпечених гарантією, то в разі зростання курсу іноземної валюти в договорі, укладеному між банком-гарантом і принципалом, може бути передбачено право банку-гаранта списати з рахунку принципала додаткову суму коштів для здійснення операції з купівлі іноземної валюти на міжбанківському валютному ринкові з метою забезпечення виконання зобов'язання за гарантією у повному обсязі.

Оплата гарантійних фінансових послуг

Відповідно до характеристики фінансових послуг надання гарантії стає фінансовою послугою лише в разі сплати принципалом банку-гаранту певної суми коштів за надання гарантії. Тому банки-гаранти при наданні гарантій утримують комісійну винагороду та відшкодування витрат з принципала або бенефіціара згідно з умовами гарантії та на підставі договору про надання гарантії, в якому передбачено умови утримання комісійної винагороди та відшкодування витрат. При цьому комісійна винагорода від резидентів утримується лише в національній валюті.

Вартість гарантійних фінансових послуг залежить від:

— рівня їх ризиковості;

— платоспроможності та надійності боржника;

— терміну дії гарантії;

— витрат на супроводження зобов'язальної послуги;

— забезпеченості заставою майна тощо.

На практиці сума комісійних банку-гаранту за надання гарантії подібна до тарифів страхування фінансових ризиків і може встановлюватися як фіксована сума на певну вартість гарантованого зобов'язання (залежно від виду операції за гарантією) або може коливатися в межах від 3 до 6 % від вартості гарантованого зобов'язання. Наприклад, розміри комісійної винагороди АКБ "ПриватБанк" за надання гарантійних послуг містяться в табл. 11.1.

Порядок сплати коштів у разі настання гарантійного випадку У разі настання гарантійного випадку відповідно до умов гарантії банк-гарант приймає від бенефіціара або банку бенефіціара вимогу (повідомлення) про сплату необхідної суми коштів, перевіряє її достовірність і надсилає копію принципалу. Одержана вимога є умовою для банку-гаранта, щоб сплатити відповідну суму коштів бенефіціару.

Таблиця 11.1. Комісійна винагорода АКБ "ПриватБаик" за гарантійних послуг, станом на 1 січня 20101

Послуга |

Комісійна винагорода банку-гаранту |

Надання гарантії |

0,2 % від суми гарантії, але не менше 30 дол. США і не більше 600 дол. США (еквівалент суми за курсом НБУ на дату оплати) |

Зобов'язання за гарантіями, виданим: — під заставу майна і майнових прав — без забезпечення |

3—6 % річних, але не менше 20 дол. США щомісяця (еквівалент суми за курсом НБУ на дату оплати); 5—6 % річних, але не менше 20 дол. США щомісяця (еквівалент суми за курсом НБУ на дату оплати) |

Відкриття позабалансового рахунку для надання гарантії: — сума гарантії до 50 000,00 грн. — сума гарантії понад 50001,00 грн. |

30 дол. США (еквівалент суми за курсом НБУ на дату надання гарантії) 50 дол. США (еквівалент суми за курсом НБУ на дату надання гарантії) |

Зміна умов і дострокова ануляція гарантії |

0,1 % від суми гарантії, але не менше 10 дол. США і не більше 100 дол. США (еквівалент суми за курсом НБУ на дату оплати) |

Запит за гарантією |

10 дол. США (еквівалент суми за курсом НБУ на дату оплати) |

Авізування гарантії |

50 дол. США (еквівалент суми за курсом НБУ на дату оплати) |

Підготовчі операції за гарантією |

50 дол. США (еквівалент суми за курсом НБУ на дату оплати) |

1 За інформацією АКБ "ПриватБанк" (http://www.privatbank.ua)

Сплата коштів за гарантією на вимогу бенефіціара здійснюється банком-гарантом у валюті гарантії на умовах і в строки, передбачені умовами гарантії.

Після отримання від банку-гаранта визначеної в гарантії суми відшкодування банк-резидент зараховує одержані кошти на поточний чи розподільний рахунок бенефіціара або перераховує їх за реквізитами, вказаними бенефіціаром, і списує гарантію з відповідного позабалансового рахунку.

Дія гарантії припиняється із закінченням забезпеченого ними зобов'язання, в тому числі в разі виконання зобов'язання позичальником чи іншим учасником гарантійної угоди, а саме у випадку:

— сплати бенефіціару суми, зазначеної в гарантії;

— закінчення терміну дії гарантії;

— відмовлення бенефіціара від своїх прав у гарантії шляхом письмової заяви про звільнення гаранта від його зобов'язань;

— повернення оригіналу гарантійного листа.

24.Поручительство.

Поручительство — це спосіб забезпечення виконання зобов'язань, відповідно до якого поручитель повністю або частково бере на себе відповідальність у разі настання передбаченого випадку виконати перед кредитором зобов'язання боржника.

Поручительство можна розглядати як різновид фінансової гарантії.

Відносини поручительства регулюються положеннями розділу "Зобов'язальне право" Цивільного кодексу України, згідно з яким договір поруки укладається між поручителем, боржником і кредитором виключно в письмовому вигляді.

З правового погляду договір поруки створює зобов'язання для поручителя, а тому його зобов'язальною стороною є саме поручитель. Іншою стороною договору поручительства може бути кредитор за основним зобов'язанням або інша особа, включаючи боржника.

Економічний зміст поручительства полягає в тому, що поручитель відповідає перед кредитором за виконання зобов'язань боржником. Якщо поручитель виконає зобовязання, до нього переходять всі права кредитора, у тому числі й ті, що забезпечували його виконання, наприклад застава.

Згідно зі ст. 554 Цивільного кодексу України боржник і поручитель відповідають перед кредитором солідарно. Тобто поручитель відповідає нарівні з боржником і кредитор має право висунути вимоги як боржнику, так і пручителю.

Однак, окрім солідарної відповідальності, договір поручительства може передбачати й субсидіарну відповідальність. У такому випадку кредитор спочатку висуває вимогу боржнику, і лише в разі невиконання ним своїх зобовязань — поручителю.

Договір поручительства може передбачати, що порука забезпечує виконання зобов'язання в повному обсязі (основний борг, проценти, неустойка, відшкодування збитків) або лише частково у чітко визначеному обсязі. Чисельність поручителів за кожним договором поруки не обмежена.

Відповідно до Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" поручителями можуть бути не тільки фінансові, а й нефінансові установи. Крім того, і гарантія, і поручительство стають фінансовими послугами лише за умови їх платності. Так, у ст. 558 Цивільного кодексу зазначено, що поручитель має право на оплату послуг, наданих боржнику.

Особливість поручительства полягає в тому, що зобов'язання за договором поруки має характер додаткового (акцесорного) стосовно основного зобов'язання. Це означає, що припинення основного зобов'язання одночасно припиняє дію договору поруки.

Зазначимо відмінності договору поруки від гарантії:

— при поручительстві поручитель має право висувати заперечення проти вимог кредитора;

— порукою може бути забезпечена лише дійсна вимога (зобов'язання);

— договір поруки є, по суті, безвідкличним;

— предметом гарантійного зобов'язання завжди є тільки грошова сума й не може бути інше майно;

— після виконання зобов'язання поручителем до нього переходять права на основне зобов'язання в обсязі, в якому поручитель виконав це зобов'язання.

У банківській практиці в окремих випадках зобов'язання поручительства можуть виникати не в результаті укладання договору поруки, а внаслідок спеціальних умов у іншому договорі, зокрема в договорах комісії (делькредере), або в результаті особливим чином зумовлених дій (аваль).

Одним із видів банківського поручительства є податкова порука, передбачена п. 8.8 Закону України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" від 21 грудня 2000 р. № 2181-ІП. Відповідно до положень цього Закону банк-поручитель бере на себе відповідальність перед податковими органами за належне виконання платником податків зобов'язань щодо погашення його податкового зобов'язання. В разі невиконання платником податків таких зобов'язань їх виконує банк-поручитель у такому самому обсязі, в якому мав це зробити платник податків.

Оформлення договору поручительства відбувається в тому випадку, коли банк вважає, що позичальник не зможе самостійно виконати взяті зобов 'язаяня у повному обсязі. Згідно з Цивільним кодексом сторонами договору поручительства можуть бути як фізичні, так і юридичні особи.

Відносини поручительства оформлюються шляхом укладання одного з таких видів договору:

1) між поручителем і кредитором. У такому разі основне зобов'язання регулюється договором між боржником і кредитором, а відносини між кредитором і поручителем визначаються договором поруки;

2) між одним кредитором і кількома поручителями;

3) між поручителем і кількома кредиторами;

4) за участі поручителя, кредитора та боржника. В такому договорі одночасно врегульовуються відносини, пов'язані з основним зобов'язанням боржника, і відносини поручительства;

5) подвійного договору: між поручителем і кредитором (регулює відносини поручительства) та між поручителем і боржником (регулює відносини щодо виконання основного зобов'язання в межах поруки).

Це найпоширеніший у банківській практиці варіант унормування відносин поручительства. Його перевагою є можливість урегулювання платності поручительства та чіткіше визначення умов.

У договорі поручительства обов'язково мають бути зазначені:

— посилання на основне зобов'язання боржника кредитору;

— назва та реквізити сторін договору поручительства та боржника;

— посилання на предмет, а саме відносини поручительства між сторонами;

— строк дії договору поручительства;

— обсяг поруки (обсяг відповідальності поручителя за основне зобов'язання, сплату процентів, неустойки, відшкодування збитків тощо);

— характер відповідальності поручителя перед кредитором (солідарна чи субсидіарна);

— розподіл відповідальності між кількома поручителями.

Після виконання поручителем зобов'язання, забезпеченого порукою, кредитор повинен вручити йому документи, що підтверджують зобов'язання боржника. На їх підставі поручитель може компенсувати свої витрати, пов'язані з виконанням зобов'язань за наданою порукою, оскільки до поручителя переходять всі права кредитора стосовно цього зобов'язання.

Розподіл прав вимоги, одержаних кількома поручителями, здійснюється відповідно до їх участі у виконанні зобов'язання боржника перед кредитором.

Після погашення позичальником свого зобов'язання договір з поручителем анулюється. Підставами для припинення угоди поручительства можуть також бути:

— зміна зобов'язання без згоди поручителя, якщо внаслідок цього збільшується обсяг його відповідальності або виникають інші несприятливі наслідки;

— відмова кредитора взяти виконання зобов'язання за договором поруки від конкретного боржника чи поручителя;

— переведення боргу за забезпеченим поручительством зобо в'язання на іншу особу без згоди поручителя;

— виконання боржником свого зобов'язання перед кредитором або припинення забезпеченого договором поруки зобов'язання;

— закінчення вказаного в договорі поручительства строку, на який воно було надано, але не меншого, ніж строк виконання основного зобов'язання.

Відповідно до Цивільного кодексу поручительство можна розглядати не тільки як фінансову послугу, а і як цивільно-правову угоду без додаткових фінансових зобов'язань боржника перед поручителем, окрім відповідальності поручителя за зобов'язання боржника перед кредитором.

Відносини поручительства, що виникають між фізичними особами, є цивільно-правовим актом, згідно з яким поручитель бере на себе відповідальність перед кредитором за виконання боржником свого зобов'язання. При цьому порука реалізується лише у випадку невиконання, часткового виконання або порушення боржником свого зобов'язання.

У вітчизняній банківській практиці при кредитуванні фізичних осіб (споживче та іпотечне кредитування) банки з метою додаткового забезпечення наданого кредиту можуть залучати поручителів боржника для солідарної відповідальності в разі неможливості виконання основним позичальником своїх зобов'язань. Як правило, такими поручителями стають близькі родичі або друзі позичальника. За оцінками вітчизняних фахівців, в Україні майже 20—30 % від загальної кількості наданих кредитів оформлюються із залученням поручителів.

На практиці кожен банк розробляє власні положення та інструкції щодо оформлення таких договорів поруки. Поручитель надає до банку такі самі документи, що й позичальник.

Зазвичай, договори поручительства, укладені фізичними особами, не передбачають сплату боржником поручителю якихось коштів, а тому їх не можна вважати фінансовими послугами в повному розумінні цього поняття.

25.Організація випуску та проведення лотерей.

Відповідно до Ліцензійних умов суб'єктами лотерейної діяльності є:

1) оператор лотереї;

2) розповсюджувачі лотереї;

3) гравці.

Оператор лотереї — це суб'єкт господарювання, установчими документами якого передбачено випуск і проведення лотерей, і який одержав право (ліценцію) здійснювати цю діяльність.

Оператор лотереї обов'язково має бути резидентом України. Статутний капітал оператора лотереї формується винятково в грошовій формі. Мінімальний розмір статутного капіталу оператора на момент державної реєстрації повинен бути не меншим 5 млн євро. Перерахування розміру статутного капіталу в гривні здійснюється за офіційним курсом Національного банку України на момент державної реєстрації оператора.

Власний капітал оператора — частина активів оператора, що залишається після вирахування зобов'язань.

Мінімальний розмір власного капіталу оператора не може бути меншим 5 млн євро на кожну останню дату звітного періоду.

Розповсюджувач лотереї — фізична або юридична особа, яка на підставі укладеного договору з оператором здійснює поширення лотерей, що проводяться оператором.

Гравцем лотереї може бути фізична особа віком від 16 років, яка за власним бажанням бере участь у розігруванні призового фонду відповідно до оприлюднених умов випуску та проведення лотереї.

До посадових осіб оператора лотереї, для яких затверджено кваліфікаційні вимоги відповідно до Ліцензійних умов провадження господарської діяльності з випуску та проведення лотерей, належать керівник оператора та головний бухгалтер.

Кваліфікаційні вимоги до цих посадових осіб передбачають таке:

— керівник оператора повинен мати вищу економічну або юридичну освіту, стаж роботи на керівних посадах у сфері випуску та проведення лотерей або в фінансових установах не менше трьох років, а також бездоганну ділову репутацію;

— головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку, повинен мати вищу економічну освіту, стаж роботи на посаді бухгалтера не менше п'яти років і бездоганну ділову репутацію.

Організацію, випуск і проведення лотерей здійснює оператор на основі самостійно затвердженого документа "Умови випуску та проведення лотереї", який містить інформацію щодо ідентифікації самого оператора, ідентифікації лотерейної послуги, фінансових умов надання лотерейної послуги та умов відповідальності і розгляду претензій.

Умови випуску та проведення лотерей оператори лотереї подають до Міністерства фінансів України одночасно із заявою про видачу ліцензії. За потреби оператор може вносити зміни до умов випуску та проведення лотерей, якщо це не обмежує прав гравців, порівняно з попередніми умовами. Такі зміни після затвердження оператором у 10-денний термін передаються до Міністерства фінансів України, яке, в разі згоди, долучає їх до ліцензійної справи певного оператора.

Умови випуску та проведення лотерей згідно з чинним законодавством мають містити такі відомості:

1) назву лотереї та її характеристику;

2) назву оператора, його місцезнаходження та код за ЄДРПОУ;

3) сферу розповсюдження лотереї;

4) дату початку випуску лотереї, граничний строк реалізації лотерейних білетів та/або прийняття сплати участі в лотереї через електронну систему;

5) запланований кошторис доходів і витрат на проведення лотереї з постатейною розшифровкою, складений у грошовому вираженні на кожен рік. У кошторисі оператор може передбачити спрямування частини коштів, що залишаються у розпорядженні оператора, на певні соціальні потреби (розвиток фізичної культури та спорту, соціальний захист інвалідів тощо);

6) загальну суму випуску лотереї, в тому числі суму, спрямовану на виплату призів;

7) розмір сплати участі в лотереї (вартість лотерейного білета);

8) розподіл кількості та суми призів;

9) порядок проведення безтиражної лотереї або періодичність проведення тиражів, правила та місце проведення розіграшів тиражів (для тиражних лотерей);

10) заходи оператора для надання можливості здійснення контролю з боку органів виконавчої влади за проведенням лотереї з використанням електронних систем прийняття сплати участі в лотереї;

11) порядок визначення переможців і виплати призів;

12) граничний строк виплати призів;

13) положення щодо реалізації лотерейних білетів виключно на добровільних засадах;

14) права та обов'язки гравців і оператора;

15) ступінь захищеності лотерейного білета, його макет, якщо лотерея проводиться із застосуванням лотерейних білетів;

16) опис заходів щодо захисту інформації, електронних систем, розігрувальних і зчитувальних пристроїв, пов'язаних із рухом коштів і лотерейних білетів;

17) порядок розгляду претензій гравців.

Про початок випуску кожної лотереї оператор протягом тижня з моменту отримання першої сплати участі в лотереї від гравців із зазначенням кількості, нумерації (серія, номер) випущених лотерейних білетів зобов'язаний повідомити Міністерство фінансів України.

Після завершення проведення лотереї оператор має протягом тижня опублікувати в офіційному друкованому органі Верховної Ради України чи Кабінету Міністрів України відповідну інформацію та повідомити про це Міністерство фінансів України.

Тираж лотереї — проміжок часу, що розпочинається від дати прийняття сплати участі в лотереї та завершується в останній день виплати виграшів, установлений відповідно до умов випуску та проведення лотереї.

Тираж включає проведення операцій із прийняття сплати участі в лотереї розповсюджувачами, прилюдне розігрування лотереї, виплату виграшів за результатами такого розігрування.

Під час проведення лотереї оператор формує призовий фонд і відображає його в обліку як забезпечення майбутніх витрат і платежів, яке ще називають резервом виплат.

Розрахунок залишку резерву виплат оператора на кінець звітного періоду здійснюється в такій послідовності, наведеній на рис. 12.1.

Рис. 12.1. Розрахунок залишку резерву виплат оператора лотерей

Кошти призового фонду не можуть бути використані на інші цілі, крім виплати виграшів, які здійснюються виключно у гривні.

Джек-пот — грошова сума для виплати гравцям. Сума джек-поту складається з двох частин:

— сформована у межах призового фонду;

— сформована за визначенням оператора (не забезпечена сплатою участі у лотереї).

Сума джек-поту, не забезпечена сплатою участі в лотереї, визначається оператором з метою збільшення привабливості лотереї та не може перевищувати 10 % власного капіталу. Оператор зобов'язаний забезпечити розміщення резерву, що покриває суму джек-поту, не забезпечену сплатою участі в лотереї, на окремому не бюджетному рахунку в Державному казначействі України.

Відповідальність за цільове використання коштів резерву виплат і резерву, що покриває суму джек-поту, не забезпечену сплатою участі в лотереї, тільки на виплати гравцям несе оператор лотереї.

Джек-пот може збільшуватися на суму нерозподілених і незатребуваних переможцями призів протягом минулих тиражів.

Виплата грошових призів за результатами розіграшу лотерей здійснюється винятково в грошовій одиниці України у строки та порядку, передбаченому умовами випуску та проведення лотерей, на підставі пред'явленого гравцем лотерейного білета або іншого документа, що засвідчує участь у розіграші призів лотереї. Оголошення інформації про переможця, в тому числі й з метою реклами, або прилюдне вручення призів може здійснюватися тільки за згоди переможця.

Виграшні лотерейні білети та інші документи, що засвідчують право участі в лотереї, за якими переможцям лотереї сплачено виграші, розповсюджувачі обов'язково повертають оператору, який зберігає їх відповідно до умов, визначених чинним законодавством.

До складу мережі розповсюдження лотерейних білетів (сплати участі в лотереї) входять власне мережа розповсюдження оператора та мережа розповсюджувачів, які працюють з оператором на договірних засадах.

У точках розповсюдження лотерейних білетів та/або прийняття сплати за участь у лотереї через електронну систему розміщується потрібна для гравців інформація: перелік лотерей, які поширюються, ксерокопія ліцензії на проведення діяльності з випуску та проведення цих лотерей, розмір сплати участі в лотереї (ціна білета), результати проведення кожного розіграшу тиражів лотереї із зазначенням кількості виграшів та їх розмірів, місцезнаходження найближчої філії оператора, місцезнаходження оператора або його головного підприємства та номери телефонів, за якими можна звернутися для уточнення інформації про умови випуску та проведення лотерей, а також із зауваженнями та пропозиціями.

Розповсюджувачі мають право продавати державну лотерею лише за наявності посвідчення, виданого оператором лотереї. Форма та порядок видачі такого посвідчення рекомендовані Міністерством фінансів України.

Для фізичної особи — розповсюджувача лотереї видається іменне посвідчення, яке містить фотографію особи, скріплену печаткою оператора, номер, серію паспорта (посвідчення особи), строк дії такого посвідчення, опис виду лотереї, а також підпис посадової особи оператора, що уповноважує зазначену фізичну особу здійснювати дії з продажу білетів або сплату участі в лотереї.

Для юридичної особи — розповсюджувача видається фірмове посвідчення, яке містить печатку оператора, опис виду лотереї, місце розташування пункту продажу білетів або сплати участі в лотереї, строк дії такого посвідчення та підпис посадової особи оператора.

Оператор лотереї може укладати з розповсюджувачами відповідні договори за формою, рекомендованою Міністерством фінансів України, що регламентують відповідальність розповсюджувачів перед операторами згідно з чинним законодавством. Окрім того, оператор обов'язково має проводити інструктаж із розповсюджувачами з питань дотримання вимог нормативно-правових актів, що регламентують випуск та проведення лотерей.

Розповсюджувачі лотерей не мають права змінювати встановлений оператором розмір сплати участі в лотереї чи ціну лотерейного білета. Розрахунки між гравцями та розповсюджувачами за продані білети повинні ретельно обліковуватися у книзі обліку розрахункових операцій.

Відповідно до вимог розігрування тиражів лотереї вони мають проводитися в прямому телевізійному ефірі у присутності тиражної комісії, до складу якої входять представники органу ліцензування (або уповноважені особи) або інші центральні органи виконавчої влади та громадськості.

Розігрування безтиражної лотереї проводиться в присутності комісії, яка кількісно складається не менше, ніж із трьох осіб і включає представників оператора, органу ліцензування, інших органів виконавчої влади та представників громадськості.

26.Організація контролю за наданням лотерейних послуг

Контроль за проведенням лотерей з використанням електронних систем прийняття сплати участі в лотереї в режимі реального часу здійснює Державне казначейство України. При цьому оператор, який використовує такі електронні системи, зобов'язаний забезпечити Державне казначейство засобами контролю, які передбачають можливість зняття інформації в режимі реального часу про сплату участі в лотереї. Такий контроль поділяють на:

— вхідний, що здійснюється від початку до припинення продажу білетів на розіграш тиражу, та ґрунтується на аналізі інформації про прийняті суми сплати участі в лотереї від початку до припинення продажу білетів на розіграш;

— вихідний, який здійснюється з моменту припинення продажу білетів (сплати участі в лотереї) на розіграш тиражу до проведення розіграшу тиражу і передбачає аналіз інформації про прийняті сплати за участь у лотереї, загальний обсяг продажу, час припинення продажу білетів, розмір призового фонду;

— вихідний, який проводять після проведення розіграшу тиражу і який ґрунтується на аналізі інформації про прийняті сплати участі в лотереї, загальний обсяг продажу, час припинення продажу білетів, розмір призового фонду, виграшні комбінації номерів, результати розподілу призового фонду.

Результати контролю оформлюються протоколом за формою, встановленою Міністерством фінансів України, та зберігаються протягом трьох років.

Однією із форм контролю за лотерейною діяльністю є списання та знищення нереалізованих лотерейних білетів.

Нереалізовані лотерейні білети тиражних лотерей після їх опису (із обов'язковим зазначенням серій, номерів та номера тиражу) під-лягають знищенню шляхом спалювання або розрізання, про що складається відповідний акт, у присутності комісії, до складу якої обов'язково входить представник Міністерства фінансів України або місцевого фінансового органу.

Нереалізовані лотерейні білети миттєвої лотереї підлягають обов'язковому знищенню в разі;

— дострокового припинення проведення лотереї — протягом двох місяців з дня публікації оператором інформації про дострокове припинення проведення лотереї;

— закінчення строку проведення лотереї, визначеного в умовах проведення цієї лотереї. Нереалізований залишок таких білетів підлягає знищенню протягом двох місяців із дня закінчення строку проведення лотереї;

— завершення строку дії ліцензії на провадження господарської діяльності з випуску та проведення лотерей, на підставі якої проводилася така лотерея, якщо оператором цієї лотереї протягом трьох місяців не отримано нової ліцензії на зазначений вид господарської діяльності. Нереалізовані білети підлягають знищенню протягом двох місяців з дня закінчення строку дії ліцензії на провадження господарської діяльності з випуску та проведення лотерей;

— анулювання у встановленому порядку або визнання недійсною ліцензії оператора на провадження господарської діяльності з випуску та проведення лотерей. Нереалізовані білети підлягають знищенню протягом двох місяців з дня анулювання або визнання ліцензії недійсною;

— припинення діяльності оператора як суб'єкта господарювання за рішенням власників (засновників) чи за рішенням суду. Нереалізовані білети підлягають знищенню протягом двох місяців з дня внесення державним реєстратором до Єдиного державного реєстру юридичних та фізичних осіб — підприємців відповідного запису або з дня набрання рішенням суду законної сили;

— технічного пошкодження лотерейних білетів.

Для знищення нереалізованих лотерейних білетів миттєвої лотереї оператор створює та затверджує персональний склад комісії, яка кількісно має складатися не менше, ніж із трьох осіб. До складу такої комісії обов'язково повинен входити представник органу ліцензування лотерейної діяльності або представник місцевого фінансового органу. Копію наказу про створення відповідної комісії оператор лотереї має наступного дня після підписання наказу цінним листом І направити до Міністерства фінансів України.

Факт знищення лотерейних білетів засвідчується відповідним актом, складеним у трьох примірниках і підписаним головою та членами комісії. Один примірник акта про знищення нереалізованих лотерейних білетів разом із засвідченою копією їх опису надсилається до Міністерства фінансів України протягом місяця з дня знищення зазначених лотерейних білетів.

Як і будь-який суб'єкт господарювання, оператори лотерей регулярно надають Міністерству фінансів України таку звітність:

1) місячний звіт про формування призового фонду — не пізніше 10 числа місяця, що настає за звітним;

2) інформацію про результати проведення тиражів оператором за місяць — не пізніше 10 числа місяця, що настає за звітним, яка має включати дані про загальний обсяг призового фонду на кожний тираж щодо категорій, чисельність тих, хто виграв, та розміри призів за категоріями;

3) звіт про дотримання вимог до фінансового стану оператора — квартальний — не пізніше 25 числа місяця, що настає за звітним кварталом, річний — не пізніше 20 лютого року, що настає за звітним роком;

4) звіт про фактичне формування власного капіталу — квартальний — не пізніше 25 числа місяця, що настає за звітним кварталом, річний — не пізніше 20 лютого року, що настає за звітним роком;

5) звіт про діючих розповсюджувачів із зазначенням чисельності юридичних і фізичних осіб стосовно регіонів — квартальний, річний — не пізніше 25 числа місяця, що настає, відповідно, за звітним кварталом чи роком;

6) звіт про рух резерву виплат — квартальний, річний — не пізніше 25 числа місяця, що настає, відповідно, за звітним кварталом чи роком;

7) квартальну фінансову звітність підприємства не пізніше 25 числа місяця, що настає за звітним кварталом;

8) річну фінансову звітність підприємства не пізніше 20 лютого наступного за звітним року. До річної фінансової звітності має додаватися аудиторський висновок про її достовірність та повноту;

9) інформацію у письмовій формі про всі зміни даних, зазначених у документах, що додавалися до заяви про видачу ліцензії, разом з документами, які підтверджують такі зміни. Ця інформація надається протягом 10 днів з моменту виникнення таких змін;

10) копії актів знищених нереалізованих лотерейних білетів протягом одного місяця після їх знищення.

У разі дострокового припинення проведення лотереї оператор обов'язково має опублікувати таку інформацію у загальнодержавному друкованому засобі масової інформації та повідомити про це Міністерство фінансів України. При цьому оператор зобов'язаний припинити прийняття нових ставок і забезпечити виконання взятих на себе зобов'язань перед гравцями в повному обсязі.

З метою забезпечення стабільних умов фінансової діяльності та дієвого фінансового контролю, відповідно до Ліцензійних умов, оператору лотереї встановлюються фінансові нормативи, за якими він зобов'язаний періодично звітувати перед Міністерством фінансів.

Основні фінансові нормативи діяльності оператора лотереї:

1) нормативний запас платоспроможності (дорівнює сумі залишку резерву виплат);

2) коефіцієнт абсолютної ліквідності — відношення високоліквідних активів, до яких належать грошові кошти, їх еквіваленти та поточні фінансові інвестиції, до поточних (короткострокових) зобов'язань, що складаються із короткострокових кредитів і розрахунків з кредиторами — на рівні не менше 0,2;

3) коефіцієнт фінансової незалежності — відношення суми за довгостроковими та поточними зобов'язаннями, цільовим фінансуванням та доходами майбутніх періодів до власного капіталу, за винятком резерву виплат — на рівні не вище 1,0.

Перспективи розвитку лотерейного бізнесу в Україні полягають:

— у вдосконаленні регулювання і нагляду за діяльністю операторів і розповсюджувачів лотерей;

— відміні мораторію на видачу ліцензій на провадження господарської діяльності з випуску та проведення лотерей;

— збільшенні мінімального розміру статутного капіталу операторів лотереї до 10 млн євро, а також підвищенні рівня капіталізації операторів лотерей;

— розширенні переліку та видів використовуваних лотерей, зокрема, ширше запровадження місцевих лотерей;

— розширенні використання миттєвих лотерей та електронних систем прийняття сплати участі в лотереях тощо.

27.Сутність, розвиток та особливості електронної комерції.

Використання сучасних фінансових технологій та інновацій істотно впливає на діяльність фінансових посередників, що відображається на запровадженні ними нових фінансових інструментів і продуктів на ринку фінансових послуг, удосконаленні наявних та появі нових технологій збору, передачі, обробки й захисту інформації. Це, насамперед, зумовлено можливостями використання електронних комунікаційних систем. Крім того, як свідчить міжнародний досвід, упровадження сучасних електронних технологій, засобів комунікацій та інформатизації визначає перспективи розвитку національних і міжнародних фінансових ринків. Ринок електронних торгів набуває ознак провідного ринку. Торгівля в режимі реального часу (он-лайн) забезпечує суттєву економію на трансакцій-них витратах, розширює клієнтську базу, швидко поширюється на спектр валютних операцій, сприяє появі нових комбінованих та гібридних продуктів. Саме тому надання електронних банківських послуг поступово перетворюється на один із пріоритетних напрямів діяльності банків розвинутих країн. Аналогічна тенденція спостерігається й серед українських банків.

Концепції "електронного бізнесу" та "електронної комерції" виникли у США у 80 роках XX ст. За чверть століття ця сфера бізнесу поширилася по всьому світу і на сьогодні охоплює майже 85 % усіх он-лайн-користувачів. Важливою передумовою реалізації такої ідеї е безпосереднє використання інформаційних технологій у процесі функціонування установ і організацій на основі створення внутрішньо фірмових і корпоративних інформаційних мереж.

Запровадження інформаційних технологій вплинуло на організацію зовнішніх відносин між компаніями та їх партнерами, а також внутрішню структуру власне компаній; виникнення нових форм організації та ведення бізнесу. Найактивніше ці процеси почали розвиватися з появою Інтернету, оскільки було:

— створено підґрунтя для розширення клієнтської бази;

— розширено сферу безготівкового обігу на основі використання сучасних фінансових інструментів (платіжних карток, систем масових електронних платежів тощо);

— створено нові ринки, функціонування яких пов'язано з використанням мережевих систем і телекомунікаційних технологій (наприклад, ринки похідних фінансових інструментів).

Термін "Інтернет" було визначено 24 жовтня 1995 р. у резолюції Федеральної мережевої ради США. Відповідно до цього визначення Інтернет — це глобальна інформаційна система, яка є єдністю і взаємодією трьох складових:

1) мережі мереж, що ґрунтується на спеціальному стандарті (протокол ТСР/ІР);

2) необмеженої чисельності користувачів та розробників інтернет-сайтів;

3) всього обсягу ресурсів, доступних користувачам Інтернету.

На сьогодні електронний бізнес (е-бізнес) розглядають як інтеграцію систем, процесів, організацій, ланцюгів, що створюють вартість, а також ринків, які використовують Інтернет і пов'язані з ним технології та концепції.

У свою чергу, електронна комерція (е-комерція) — лише частина електронного бізнесу, обмежена, власне, маркетингом і процесами продажу 9 де купівля та продаж інформації, продукції та послуг через комп'ютерні мережі.

Відмінності е-бізнесу від е-комерції такі:

— системи е-бізнесу набагато складніші за рівнем взаємодії з навколишнім середовищем та охоплюють всі внутрішні процеси компанії (виробництво, управління, науково-технічні дослідження тощо), її вертикальні та горизонтальні взаємовідносини з іншими підприємствами, установами, державою, громадськими організаціями;

— системи е-бізнесу, на відміну від е-комерції, можуть не мати явної комерційної складової (створення державних Інтернет-систем для надання громадянам інформаційних послуг з правових, медичних, навчальних питань тощо).

Історична довідка

Основні етапи становлення системи Інтернет:

1962 р. — створення Дж.К. Ліклайдером (Массачусетський технологічний Інститут) концепції "Галактичної мережі" — глобальної мереж взаємопов'язаних комп'ютерів;

жовтень 1962 р. — початок реалізації дослідницького комп'ютерного проекту в управлінні перспективних досліджень і розробок Міністерства оборони CUJA (Defence Advanced Research Projects Agency, DAR PA);

1969 p. — об'єднання чотирьох комп'ютерів у мережу ARPANET зі швидкістю передачі інформації в мережі 50 Кб/с;

1972 р. — початок функціонування в мережі ARPANET електронної пошти для обміну електронними повідомленнями;

березень 1989 р. — Тімоті Беренс Лі (Європейська лабораторія фізики елементарних часток у Женеві) у роботі "World Wide Web: Proposal for HyperText Project" обґрунтував ідею створення інформаційної системи для обміну результами досліджень;

1991 р. — перше повідомлення про створення об'єднаної інформаційної системи;

12 грудня 1991р. — у Stanford Linear Accelerator Center (SLAC) запрацював перший американський сервер; листопад 1993 р. — збільшення кількості веб-серверів у мережі до 500; квітень 2001 р. — кількість веб-серверів у мережі зросла до 30 млн. 1970—1980-ті роки також характеризуються появою перших систем підтримки зовнішніх ділових контактів, які були реалізовані на основі концепції електронного документообігу в стандарті EDI (Electronic Data Interchange). Прикладом EDI-систем у сфері фінансових послуг може бути діяльність бельгійської компанії SWIFT, яка з 1973 р. забезпечує проведення трансакцій між банками всього світу. Такі системи для доставки регламентованих повідомлень використовували закриті телекомунікаційні мережі — внутрішні (intranets) або спеціальні (корпоративні) зовнішні (extranets), які були створені раніше системи Інтернет.

До основних конкурентних переваг, які одержують компанії завдяки участі в системах e-комерції, належать:

— широкий доступ до комерційної інформації;

— скорочення термінів підготовки та реалізації угод на основі онлайнового переговорного процесу та систем захищеного документообігу;

— розширення "географії" товарних ринків;

— розширення можливостей вільного входу та виходу на ринок;

— інтенсифікація товарообігу та збільшення його обсягів;

— оптимізація використання оборотних коштів учасників електронної комерції;

— підвищення рівня обслуговування на основі персоніфікованого сервісу;

— зменшення операційних витрат.

Для споживачів важливою перевагою використання систем e-комерції є комплексність надання фінансових послуг, яка досягається в процесі здійснення повного циклу торгово-фінансових і маркетингових операцій (обмін документами, передача прав власності, здійснення платежів, гарантійне забезпечення тощо).

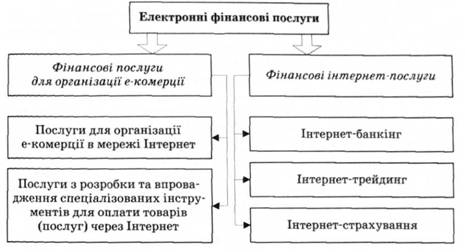

Відповідно до особливостей організації бізнес-процесів електронні фінансові послуги класифікують за відповідними напрямами (рис. 13.1).

Рис. 13.1. Класифікація електронних фінансових послуг

Послуги для організації е-комерції в мережі Інтернет — послуги зі створення та обслуговування різних типів бізнес-систем для організації е-комерції в мережі Інтернет.

До головних типів бізнес-систем для організації е-комерції в мережі Інтернет належать такі системи:

— intranets — внутрішньофірмова система для забезпечення бізнес-процесів на основі використання внутрішніх мереж;

— В2В (business-to-business — "бізнес для бізнесу") — міжфірмова система для забезпечення міжкорпоративних бізнес-процесів;

— В2С (business-to-consumer — "бізнес для споживача") — система для здійснення електронної роздрібної торгівлі, орієнтованої на кінцевого споживача;

— С2С (consumer-to-consumer — аукціонна, або "споживач — споживач") — система для здійснення аукціонної торгівлі в Інтернеті за участю як кінцевих споживачів, так і фірм;

— B2G (business-to-government — тендерна, або "бізнес для держави") — система для укладання угод між компаніями та урядовими організаціями;

— Е2Е (exchange-to-exchange) — система інтеграції он-лайнових бірж для отримання учасниками торгів доступу одразу до багатьох бірж з єдиної точки;

— В2Е (business-to-employee) — внутрішньо корпоративна система для забезпечення участі в бізнес-процесах географічно віддалених співробітників на основі створення різноманітних мереж.

Окремі системи можуть не містити комерційної складової, тому їх слід віднести до інформаційних, а не до бізнес-систем. Зокрема, це стосується таких систем, як:

— G2C (government-to-citizen — урядовий, або "держава — громадяни") — інформаційна система для взаємодії "електронного уряду" та громадян за допомогою Інтернету;

— B2PR (business-to-public relation — "бізнес для відносин з громадськістю") — система для створення мереж з використання інформаційних PR-технологій.

Протягом останніх років найбільшим за обсягами послуг у системі електронної комерції є сектор В2В ("бізнес для бізнесу"), що базується на використанні Інтернету для забезпечення міжкорпоратив-них бізнес-процесів. Одним із головних призначень систем електронної комерції типу В2В є розв'язання проблем збуту і матеріально-технічного постачання. У 2008 р. обсяги торгівлі на цьому ринку вже перевищили 4 трлн дол. США. Найбільш активно розвиваються ринки СІНА, Європи та Китаю.

Основними типами В2В-комерції є:

— електронна дистрибуція;

— електронні ринки;

— електронні закупівлі.

За кількістю трансакцій лідирують системи електронної дистрибуції, а за темпами зростання — електронні ринки. Електронні закупівлі мають стрімкі темпи розвитку, але цей вид електронної комерції становить певний інтерес для великих компаній, які домінують у цьому сегменті.

Функціональними складовими систем В2В, призначених для забезпечення між корпоративних бізнес-процесів на основі використання Інтернету, є:

— корпоративний сайт компанії, який використовується для презентації компанії в системі Інтернет, розміщення маркетингової інформації та забезпечення інформаційної взаємодії фірми з партнерами та контрагентами;

— інтернет-магазин (on-line store), призначений для збуту продукції (послуг) компанії (може бути вбудований у корпоративний сайт або існувати окремо);

— інформаційні сайти та портали (вертикальні), які надають інформацію про галузь та основні компанії, забезпечують оперативний огляд подій у галузі та суміжних і конкурентних з нею;

— служба закупівель або постачання (buy site), яка дає змогу компанії вирішувати завдання матеріально-технічного постачання безпосередньо зі свого інтернет-сайту;

— брокерські системи, що забезпечують отримання та обробку замовлень і їх розміщення для виконання;

— електронні торговельні майданчики (ЕТМ), призначені для безпосередньої організації діяльності он-лайн служб збуту та постачання різних компаній;

— електронні біржі, які за своїми функціональними можливостями близькі до торговельних майданчиків, але діяльність на біржі здійснюють не самі компанії, а їх агенти (брокери);

— інтегровані комплекси, що забезпечують пряму взаємодію внутрішньо корпоративних систем управління із зовнішньою системою е-комерції — торговельним майданчиком і є найповнішим рішенням серед систем В2В е-комерції.

Послуги з розробки та впровадження спеціалізованих інструментів для оплати товарів (послуг) через їнтернет — створення і впровадження інструментів для оплати товарів за допомогою платіжних карток міжнародних платіжних систем, а також дебетових карток, електронних гаманців тощо.

Розкриваючи сутність фінансових інтернет-послуг, потрібно звернути увагу на таке: не слід поверхово тлумачити ці послуги як такі, що надаються через мережу Інтернет.