2. Финансовый механизм организации — это система управления финансовыми отношениями предприятия через финансовые рычаги с помощью финансовых методов.

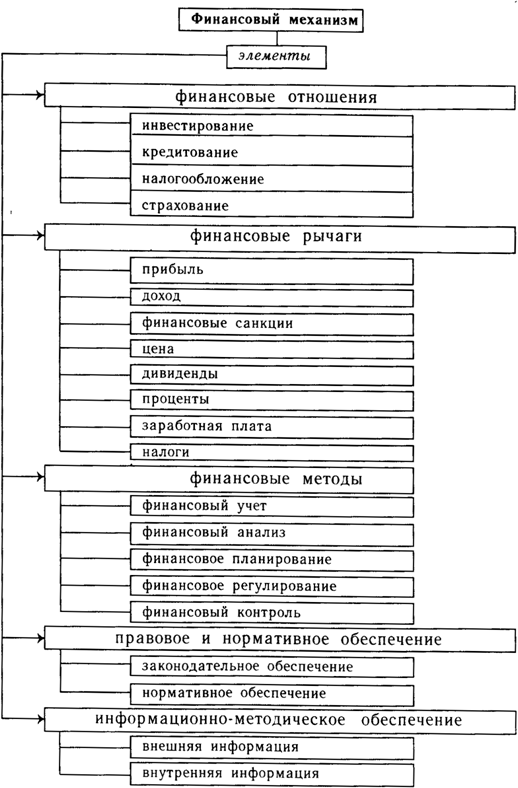

Элементами финансового механизма являются: финансовые отношения, финансовые рычаги, финансовые методы, правовое обеспечение и информационно-методическое обеспечение финансового управления.

Финансовые отношения — это такие объекты финансового управления, как инвестирование, кредитование, налогообложение, страхование и т. д.

Финансовые рычаги представляют собой набор финансовых показателей, через которые управляющая система может оказывать влияние на хозяйственную деятельность предприятия. Они включают: прибыль, доход, финансовые санкции, цену, дивиденды, проценты, заработную плату, налоги и т. п.

Финансовые методы — это способы и средства финансового управления, такие как финансовый учет, финансовый анализ, финансовое планирование, финансовое регулирование, финансовый контроль.

Государственное правовое и нормативное регулирование финансовой деятельности предприятий представляет собой одно из направлений реализации финансовой политики государства и состоит в принятии законов и других нормативных актов, регулирующих финансовую деятельность предприятий. Законодательное и нормативное регулирование финансовой деятельности предприятий осуществляется в разных формах. К числу основных таких форм относятся: налоговое регулирование, регулирование инвестиционной деятельности, регулирование минимальных размеров уставного фонда предприятий различных организационно-правовых форм, регулирование порядка платежей и форм расчетов между хозяйствующими субъектами и другие.

Информационное обеспечение предприятий направлено на обеспечение их полной и качественной информацией, необходимой для принятия обоснованных управленческих решений в области финансов. Система внутренних и внешних источников информации предприятия базируется на организации финансового и управленческого учета на предприятии, оперативной и статистической отчетности отдельных его служб, а также публикуемых показателях текущей конъюнктуры финансового рынка в разрезе отдельных его сегментов.

Финансовые ресурсы предприятия — это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов (хозяйственных средств).

Источниками денежных средств могут быть собственный капитал предприятия (уставный, паевой, резервный, добавочный капитал, страховой фонд и другие специальные фонды) и заемный капитал (займы и кредиты).

За счет этих источников у предприятия формируются хозяйственные средства, представляющие собой оборотные и внеоборотные активы предприятий.

Эффективность использования финансовых ресурсов непосредственно связана с эффективным использованием материальных, трудовых и других видов ресурсов. Так, снижение материалоемкости продукции, т.е. выпуск большего количества продукции без увеличения объема используемого для этого сырья и материалов, ведет к экономии финансовых ресурсов. Уменьшение затрат живого труда на единицу продукции (работ, услуг) означает рост эффективности использования трудовых ресурсов, что также ведет к экономии финансовых ресурсов через рост денежных накоплений и уменьшение потребностей организации в дополнительных денежных средствах.

Эффективность использования финансовых ресурсов можно оценивать с помощью сопоставления достигнутых результатов деятельности (например, прибыли) с суммой финансовых ресурсов, которые были в распоряжении предприятия за соответствующий период.

Эффективно вести свою деятельность – это значит с минимальными затратами достигать максимально возможного положительного результата (с сохранением качества ТРУ).