1.3. Показники економічної ефективності

Економічна ефективність діяльності підприємства виражається відношенням економічного ефекту діяльність компанії, обчисленого в грошовому виразі за певний період, до сумарних витрат ресурсів в грошовому вираженні на досягнення фінансового результату. Витрачені кошти повинні повністю окупатися протягом періоду, званого строком окупності.

Ефект - абсолютна величина, що позначає досягає результат будь-якого процесу. Ефект як різниця між вартістю продукту і витратами на його виробництво виникає, при інших рівних умовах, в двох випадках: по-перше, коли зростає продукт ( зростання обсягу виробництва), по-друге, коли скорочуються витрати (економія ресурсів).

В основі визначення ефективності лежить принцип порівняльної переваги, що є основою спеціалізації як країн в цілому, так і окремих виробників зокрема. Саме завдяки порівняльній перевазі використання одних ресурсів перед іншими існує можливість визначення найбільш ефективного варіанту виробництва, що забезпечує найбільшу різницю між результатами і витратами і встановлення альтернативної вартості будь-якого ресурсу.

Основними показниками ефективності є:

Продуктивність праці – відношення доходу до чисельності працівників матеріального виробництва або до робочого часу, витраченому в матеріальному виробництві. Продуктивність праці розраховується за формулою:

Продуктивність

праці =

Як відомо, зростання продуктивності праці у суспільстві означає економію обох видів праці або зменшення суспільно необхідного робочого часу на виробництво одиниці товару чи послуги. В короткостроковому періоді на рівні невеликого підприємства або підрозділу завдання управління продуктивністю праці потребують, передусім, урахування витрат праці його працівників.[4]

Фондовіддача — відношення вартості виробленої продукції до первісної середньорічної вартості основних виробничих фондів сільськогосподарського призначення. В умовах інфляції, коли швидкими темпами зростають ціни на знаряддя праці, а також вартість капітального будівництва, цей показник доцільно визначати за товарною продукцією, оціненою в поточних цінах реалізації. Розрахована таким способом фондовіддача, хоч і не повністю, але все ж об’єктивніше характеризує економічну ефективність використання основних виробничих фондів, ніж, валова продукція що оцінюється в порівнянних цінах. Фондовіддача розраховується за формулою:

Ф = |

V |

, |

ВОФ |

де V — обсяг виробництва за рік у вартісному вираженні, а ВОФ Середньорічна вартість основних виробничих фондів

Фондоємність — відношення вартості основних фондів до вартостівиробленої продукції, тобто цей показник обернений фондовіддачі.

Рентабельність — економічний показник, що характеризує ефективність фінансово-господарчої та виробничої діяльності організації. Р. Рентабеліність вимірюється в абсолютних і відносних показниках, в абсолютних показниках — це прибуток підприємства, що визначається у грошовому вираженні

Розрізняють такі показники рентабельність:

рентабельність активів (загальна) розраховується шляхом ділення оподаткованого прибутку на середньорічну вартість його активів. Цей показник характеризує ефективність використання всього майна підприємства і вказує, скільки грошових одиниць необхідно підприємству для одержання однієї грошової одиниці прибутку незалежно від джерел залучення коштів.

рентабельність реалізації (продажу) розраховується шляхом ділення прибутку від реалізації на виручку від реалізації продукції.

рентабельність основних фондів та інших необоротних активів відображає ефективність використання основних фондів та інших необоротних активів, вимірювану розміром прибутку, що припадає на одиницю вартості основних фондів.

рентабельність власного капіталу дозволяє оцінити ефективність капіталу, інвестованого власниками, і порівняти цей показник з можливим одержанням прибутку від вкладу цих коштів в цінні папери.

Рентабельність розраховується за формулою:

Рентабельність

=  :

100%

:

100%

Рентабельність має велике значення для обчислення ефективності всіх задіяних виробничих ресурсів і визначення резервів для його вдосконалення або розширення.[6]

Прибуток — це грошове вираження між вартістю реалізованої продукції і витратами на її виробництво.

В умовах ринкової економіки він є узагальнюючим показником фінансових результатів господарської діяльності підприємств, метою їхньої діяльності.

Обліковий (бухгалтерський) прибуток — це різниця між ціною реалізованої продукції і витратами на її виробництво.

Нормальний прибуток — це винагорода за підприємницьку діяльність, складова витрат виробництва.

Економічний прибуток — це різниця між обліковим і нормальним прибутком.

Головним критерієм визначення реальної прибутковості підприємств вважають величину економічного прибутку. Вона показує, наскільки обліковий прибуток перевищує нормальний:

ЕП = ОП - НП,

де ЕП, ОП, НП — відповідно економічний, обліковий і нормальний прибуток.

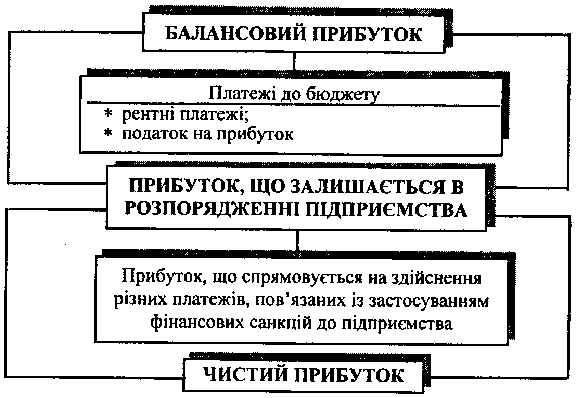

Отже, економічний прибуток виникає тоді, коли загальна виручка перевищує всі зовнішні та внутрішні витрати. Загальна сума прибутку від усіх видів діяльності утворює балансовий прибуток (рис. 1).

Рис.1 Балансовий прибуток

РОЗДІЛ ІІ. |

Аналіз основних показників ефективності на сільськогосподарському підприємстві СВК «Вільне козацтво»

|