Практическая часть Задание 1.

На основании исходных данных сделать выбор целесообразного к внедрению планируемых инвестиций (капитальных вложений) варианта на основе расчёта показателей сравнительной и абсолютной экономической эффективности без учёта влияния инфляционных процессов.

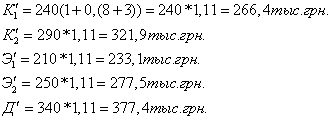

Выбор варианта осуществляется по предпоследней цифре зачётки с корректированием показателей исходных данных - капитальных вложений, годовых эксплуатационных затрат, доходов по формуле:

![]() ,

,

где ИДв – исходные данные по вариантам;

ЦП И ЦПП – последняя и предпоследняя цифры зачётной книжки.

Исходные данные:

Условные обозначения:

К – капитальные вложения (инвестиции), тыс. грн.;

Э – годовые эксплуатационные затраты, тыс. грн.;

Д – доходы, тыс. грн.;

НДС – налог на добавленную стоимость, тыс. грн. (НДС=ННДС*Д/100%);

ННДС – ставка налога на добавленную стоимость от общей суммы доходов, %;

a экв – коэффициент эквивалентности, который определяет изменение качественных показателей объекта в одном варианте по сравнению с другим;

Спр – годовые приведенные затраты, тыс. грн. (показатели сравнительной экономической эффективности);

Эф, н/эф – эффективный, неэффективный;

τ – срок службы, лет;

Ен – нормативный коэффициент сравнительной экономической эффективности (Ен=0,12 – для капитальных вложений в строительство, Ен=0,15 – для капитальных затрат на оборудование);

ЕА – коэффициент абсолютной экономической эффективности;

П – прибыль (П=Д-НДС-Э);

Iв – коэффициент (индекс) изменения пропускной способности (производительности труда) в одном варианте по сравнению с другим;

Расчёт задания:

Расчёт приведенных затрат:

Спр1=233,1+266,4*0,12=265,068 тыс. грн. – эффективный вариант

Спр2=277,5+321,9*0,12=316,128 тыс. грн. – неэффективный вариант

Расчёт годового экономического эффекта:

Эфг = 316,128-265,068=51,06 тыс. грн.

Проверка соотношения капиталовложений и годовых эксплуатационных затрат эффективного и неэффективного вариантов:

Кэф > Кн/эф 266,4 < 321,9

Ээф < Эн/эф 233,1 < 277,5

Условие не выполняется.

Расчёт абсолютной экономической эффективности:

ЕА=(377,4-377,4*0,2-233,1)/266,4=0,25 тыс. грн.

Расчёт полного срока окупаемости:

τ=1/0,25=4 года.

Учёт дополнительных исходных данных для обоснования выбора варианта.

Коэффициент эквивалентности и коэффициент изменения пропускной способности срока службы.

В этом случае проводится корректировка капитальных вложений того варианта, для которого они не приведены, чтоб определить их размер при условии обеспечения по этому варианту таких же показателей качества пропускной способности.

Расчёт скорректированного размера капитальных вложений производится по формуле:

,

,

где н/д, д – не добавляются или добавляются дополнительные исходные данные;

Кн/д – капитальные вложения для варианта, по которому эти дополнительные показатели не приводятся;

РН/Д, РД – коэффициент реновации для двух вариантов. Он рассчитывается в зависимости от срока службы.

,

,

где Тсл – срок службы;

Еприв – нормативный коэффициент приведения (Еприв=0,08 – для капитальных вложений в строительство, Еприв=0,1 для капитальных затрат на оборудование)

Кн/д=321,9*1,25*((0,12+0,09)/(0,12+0,17))*1,3=366,2

тыс. грн.

Кн/д=321,9*1,25*((0,12+0,09)/(0,12+0,17))*1,3=366,2

тыс. грн.

Расчёт приведенных затрат:

Спр1=233,1+266,4*0,12=265,068 тыс. грн. – эффективный вариант

Спр2=277,5+0,12*366,2=321,4 тыс. грн. – неэффективный вариант

Расчёт годового экономического эффекта:

Эфг=321,4-265,068=56,332 тыс. грн.

Проверка соотношения капиталовложений и годовых эксплуатационных затрат эффективного и неэффективного вариантов:

Кэф > Кн/эф 266,4 < 366,2

Ээф < Эн/эф 233,1 < 277,5

Условие не выполняется.

Расчёт абсолютной экономической эффективности:

Еа = (377,4-377,4*0,2-233,1)/266,4=0,25 тыс. грн.

Расчёт полного срока окупаемости:

τ=1/0,25=4 года.

Вывод:

В данном задании необходимо было сделать выбор целесообразного к внедрению планируемых инвестиций (капитальных вложений) варианта на основе расчёта показателей сравнительной и абсолютной экономической эффективности.

По итогам проведенных расчётов очевидно:

Приведенные затраты эффективного варианта (1-ый вариант) составили 265,068 тыс. грн.

Годовой экономический эффект составил 51,06 тыс. грн.

Так как капиталовложения эффективного варианта меньше капиталовложений неэффективного варианта, неравенство эффективности не выполняется. Поэтому не рассчитываются такие показатели как относительная экономическая эффективность и срок окупаемости дополнительных капиталовложений за счёт экономии эксплуатационных затрат.

Так как известны доходы эффективного варианта, рассчитаны абсолютная экономическая эффективность (0,25 тыс. грн.) и полный срок окупаемости капитальных вложений за счёт прибыли, который составил 4 года.

В результате учёта дополнительных исходных данных были скорректированы капиталовложения 2-ого варианта, который в результате расчётов был неэффективным. Поэтому решение о выборе эффективного варианта не изменилось.

Целесообразно принять к внедрению 1-ый вариант.