Задача 2.

Стоимость объекта основных средств 260 000 рублей. В соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением №1, объект отнесен к третьей амортизационной группе со сроком полезного использования свыше 3-х лет до 5-ти лет включительно. Срок полезного использования установлен 5 лет.

Задача 3.

Организация имеет на балансе оборудование, входящее в третью амортизационную группу. Срок полезного использования, установленный при вводе оборудования в эксплуатацию, - 40 месяцев. Первоначальная стоимость оборудования - 400 000 руб.

Задача 4.

По данным, представленным в таблице, определить остаточную стоимость производственного оборудования по состоянию на 31 декабря отчетного года.

Исходные данные:

Показатели |

Сумма |

1. Начальная стоимость оборудования, тыс. ден. ед. |

340 |

2. Срок полезного использования, лет |

7 |

3. Ликвидационная стоимость, тыс. ден. ед. |

42 |

Задача 5.

Первоначальная стоимость ОС – 50 тыс. рублей, его ликвидационная стоимость 4 тыс. рублей, срок службы 10 лет. Определите годовую сумму амортизационных отчислений и норму амортизации ОС.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 4

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

Цель практического занятия: усвоение, систематизация и закрепление пройденного материала по данной теме.

Ознакомившись с данной темой, студенты будут:

Иметь представление о маржинальном анализе предприятия

Иметь навыки определения безубыточности предприятия

Теоретическая часть

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя – прирост прибыли от выпуска каждой дополнительной единицы продукции.

Коэффициент вклада на покрытие – отношение величины вклада на покрытие к выручке от реализации продукции.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объём продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объёмом продаж продукции – зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объём продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен каждый бухгалтер, экономист, менеджер.

Графический метод определения безубыточности объёма продаж и зоны безопасности предприятия

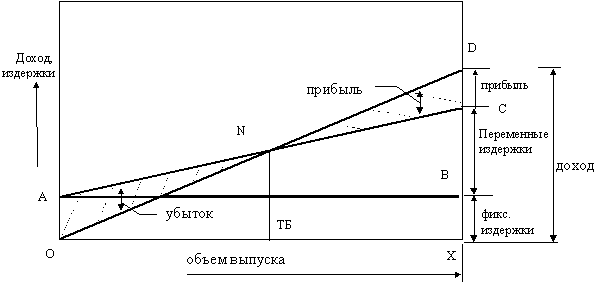

Сущность анализа безубыточности полностью раскрывается на графике безубыточности (рисунок). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

Рисунок - Графическое представление точки безубыточности. АС – линия совокупных издержек; ОD – линия дохода

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ – фиксированные элементы издержек (то же, что ОА) и ВС – переменные элементы издержек).

Для каждой конкретной цены продажи единицы конечного продукта, линия ОD, будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (ТБ) «N», точку в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от ТБ показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от ТБ, потому как в этом случае совокупные издержки превышают совокупный доход.

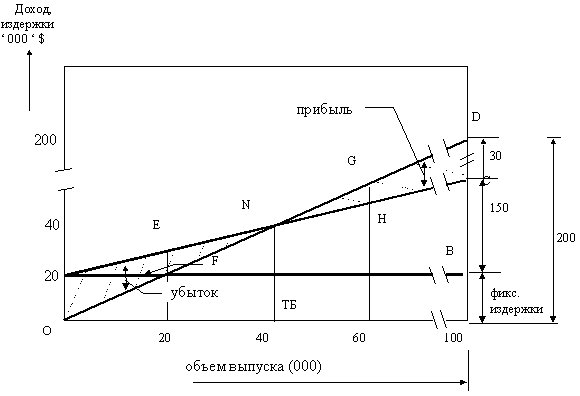

В качестве примера попробуем построить график безубыточности для следующего случая:

Цена реализации за единицу (p) – $ 2.00

Переменные издержки на единицу (b) – $ 1.50

Фиксированные издержки за год (A) – $ 20,000

Объем выпуска за год – 100,000

Доля маржинальной прибыли в выручке (ДМП) – 0,25

Рисунок - Графическое представление точки безубыточности для расчетного примера

Из графика видно, что предприятие должно производить, как минимум, 40,000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20,000 единиц продукции, издержки будут составлять $50,000, в то время как доходы лишь $40,000. Таким образом, предприятие теряет $10,000, (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60,000 единиц продукции, оно будет иметь прибыль $10,000, что на графике представлено линией GH.

Зона безопасности – это разность между фактическим и безубыточным объёмом продаж. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 100,000 изделий, то зона безопасности (запас финансовой прочности) составит 80 %, при реализации 70,000 изделий – 20 % и т.д. Зона безопасности показывает, на сколько процентов фактический объём продаж выше критического, при котором рентабельность равна нулю.