9.3 Анализ безубыточности

Существенное значение для деятельности предприятия имеет соотношение между постоянными и переменными издержками, что можно показать на примере определения точки безубыточности. В зависимости от цены единицы продукции соотношение между постоянными и переменными издержками будет определять тот объем производства, при котором деятельность предприятия становится рентабельной и оно начинает получать прибыль. На основе этого соотношения - определяется так называемая точка безубыточности – это такая точка на прямой объема производства продукции, при достижении которой доходы от продаж равны издержкам производства. Точка безубыточности может быть также выражена в виде уровня использования производственной мощности предприятия, при котором доходы от продаж и издержки производства равны.

При определении точки безубыточности необходимо отметить следующие условия, соблюдение которых является обязательным для достижения достоверного результата:

1) объем производства продукции равен объему реализации, т.е. все производственные изделия реализуются;

2) цена единицы продукции остается одинаковой во времени для всех уровней производства;

3) постоянные издержки остаются неизменными для любого объема производства;

4) переменные дельные издержки изменяются пропорционально объему производства.

Аналитическое определение точки безубыточности производится по формуле

![]() ,

(47)

,

(47)

где Nтб – объем производства в точке безубыточности, шт.;

P – цена единицы продукции, тыс. руб.;

ТFС – постоянные издержки, тыс. руб.;

АVС – переменные издержки на единицу продукции, тыс. руб.

Если обозначить объем выпуска продукции в штуках при полном использовании производственной мощности через Nmax, то TRmax = Р Nmax – это объем реализации при полном использовании мощности.

Определим точку безубыточности как уровень использования производственной мощности:

![]() ,

(48)

,

(48)

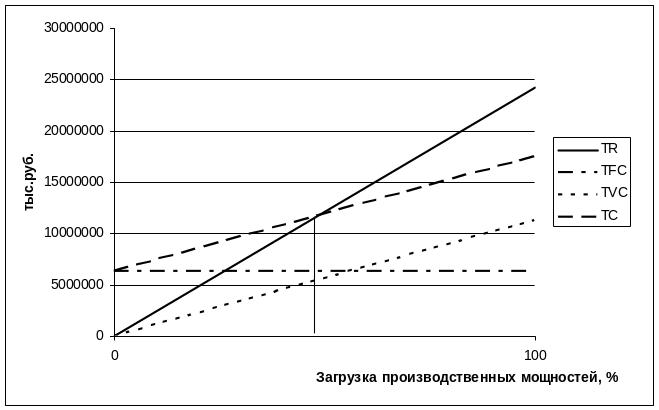

Графическое определение точки безубыточности можно произвести с помощью двух линейных уравнений, выражающих объем реализованной продукции TR = Р N и совокупные издержки на производство продукции, TC = AVC N + TFC.

Построим графики изменения общих затрат и объема реализации, которые представлены на рис. 4.

Рисунок 4 – Графическое определение точки безубыточности

Заключение

В заключении к пояснительной записке по курсовой работе излагаются основные итоги, достигнутые при выполнении расчетов. Необходимо в краткой форме указать долгосрочные вложения и текущие затраты, связанные с проектом, получаемые результаты, объем производства, при котором достигается точка безубыточности, а также возможные другие выводы, важные с точки зрения учащегося.

Список использованных источников

Бабук И.М. Инвестиции: финансирование и оценка экономической эффективности. – Мн. ВУЗ- ЮНИТИ, 1996-161с.

Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов/ Пер. с англ.; под ред. Л.П.Белых.- М.: Банки и биржи, ЮНИТИ; 1997. – 631с.

Бромвич М. Анализ экономической эффективности капиталовложений: Пер.с англ. – М.: ИНФРА – М, 1996. – 432с.

Бизнес – план инвестиционного проекта: отечественный и зарубежный опыт. Современная практика и документация. Учеб.пособие / Под ред. В.М: Попова. – 4-е изд., перераб. и доп. – М.:

Дегтяренко В.Н. Оценка эффективности инвестиционных проектов. – М.: Экспертное бюро – М, 1997. – 144с.

Золотогоров В.Г.Инвестиционное проектирование. Учеб.пособие. – Мн.: ИП « Экоперспектива», 1998. – 463с.

Идрисов А.Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. – М.: Информационно- издательский дом ФИЛИНЪ, 1996. – 272с.

Лимитовский М.А. Методы оценки коммерческих идей, предложений, проектов. – М.: Дело ЛТД, 1995. – 128с.

Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа: Учебно-справочное пособие., - М.: Издательство БЕК, 1996 – 304с.

Положение о порядке начисления амортизации ( износа) на полное восстановление по основным фондам в народном хозяйстве. Нормы амортизационных отчислений на полное восстановление основных фондов – 4-е изд.Мн.: ООО « Информпресс», 1998 – 196с.

Четыркин Е. Методы финансовых и коммерческих расчетов. - М.: Финансы и статистика, 1992.

Шапиро В.Д. и др. Управление проектами. – СПб.; Два Три, 1996. – 610с.