Банковский мультипликатор

В современной экономической литературе кроме понятия денежного мультипликатора дается понятие банковского мультипликатора, содержательно и функционально представлен механизм банковской мультипликации.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому.

Механизм банковскою мультипликатора может быть задействован не только в случае предоставления банковских кредитов , но и тогда, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, а следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Таким образом, центральный банк выполняет свою функцию денежно-кредитного регулирования путем расширения или сжатия эмиссионных возможностей коммерческих банков.

Таким образом, банковская мультипликация представляет собой процесс многократного (мультипликативного) увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении коммерческими банками кредитно-депозитных и расчетных операций в рамках банковской системы.

Мультипликативным может быть как расширение, так и сужение денежной массы. В экономической литературе наибольшее внимание уделяется процессам многократного увеличения денег, поскольку от этого во многом зависят устойчивость денежной системы и уровень инфляции. Банковская мультипликация представляет собой комбинацию процессов депозитного и кредитного расширения. Более того, один процесс не может существовать изолированно от другого. Их связывает общая природа денег жирооборота: денег центрального банка (денег на резервном счете) и денег коммерческого банка (денег на депозитных счетах клиента). Деньги на резервном счете представляют собой обязательства цен- тратьного банка и одновременно активы коммерческого банка.

Пример. Хозяйствующий субъект, обслуживающийся в банке А, продал экспортную выручку при непосредственном участии банка на межбанковской валютной бирже на сумму 5000 руб., которая была зачислена на корреспондентский счет банка РКЦ ЦБ РФ. Банк А зачислил сумму на расчетный счет (депозит до востребования). Часть этой суммы должна быть размещена на специальном счете в виде обязательных минимальных резервов. По существующим нормативным документам норма обязательных резервов (R) составляет 2,5%; сумма резерва составит 119 руб.

Таким образом, у коммерческого банка останется 4881 руб.. которые могут быть использованы в дальней шей деятельности. Эта сумма представляет собой так называемые избыточные резервы коммерческого банка. Банк за счет этих средств может предоставить кредит другому клиенту. Второму клиенту предоставлен кредит в сумме 4881 руб., в результате чего происходит сокращение избыточного резерва с 4881 руб. до нуля при одновременном увеличении банковских депозитов на эту же сумму. Далее, клиент расплатится средствами с депозита за оборудование и перечислит всю сумму своему контрагенту в банк Б. В результате данной операции банк Б получит на свой счет в Центральном банке РФ 4881 руб. и увеличит свои резервы, затем эта сумма будет зачислена на расчетный счет клиента. Данный банк от суммы депозита сформирует резерв в сумме 122 руб. и перечислит на резервный счет в ЦБ РФ. Разницу между суммой резерва и обязательного резерва (4881-122 = 4759 руб.) банк Б трансформирует в кредит.

Таким образом, мы получаем в дополнение к уже существующим депозитам и кредитам новый депозит 48 810 руб. и кредит 4759 руб.

Следовательно, осуществляется процесс последовательного появления новых депозитов в коммерческих банках (эмиссия денег жирооборота) в результате расширения кредитов на основе многократного перемещения избыточных резервов в рамках банковской системы. В результате появления новых депозитов формируется обязательный резерв в ЦБ РФ, появляются избыточный резерв и новые кредиты.

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков.

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

1. коэффициента банковской мультипликации:

![]()

2. коэффициента изменения денежной массы:

![]()

М2н.г. — денежная масса на начало года;

М2к.г. — денежная масса на конец года;

М0н.г. — наличные деньги на начало года.

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать автоматически, независимо от желания руководителей отдельных банков. Один банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков. В случае уменьшения нормы обязательных минимальных резервов центрального банка у коммерческих банков увеличится свободный резерв, что приведет к росту объема кредитования и включению механизма банковской мультипликации.

Из всех вложений коммерческих банков в активные операции только кредитные вложения создают новые депозиты, т.е. позволяют выполнять эмиссионную функцию банковской системы страны. Чем больше доля кредитов в ее активах, тем больше объем ее эмиссионной деятельности.

Таблица 5.1. Эмиссионная деятельность банковской системы, млн руб.

Показатель |

Банк 1 |

Банк 2 |

БанкЗ |

Банк 4 |

Банк 5 |

Всего |

Поступление депозитов |

2000 |

1900 |

1805 |

1715 |

1629 |

9049 |

Обязательный резерв |

100 |

95 |

90 |

86 |

81 |

452 |

Выдача кредитов |

1900 |

1805 |

1715 |

1629 |

1548 |

8597 |

Поскольку банковский мультипликатор основан на депозитно- кредитных операциях коммерческих банков, то нередко в экономической литературе его называют дспозитно-кредитным. Необходимо уточнить данные понятия. Банковский мультипликатор характеризует процесс мультипликации с позиции субъекта, т.е. дается ответ на вопрос, кто мультиплицирует деньги; кредитный мультипликатор показывает двигатель мультипликации, а именно то, что мультипликация может производиться при кредитовании хозяйства.

Кредитный мультипликатор — это отношение динамики объема кредитования, осуществляемого группой однородных кредитных организаций, к динамике резервных активов, вызвавшей изменение объема кредитов. Иными словами, кредитный мультипликатор представляет собой отношение изменения банковских депозитных обязательств, вызванного расширением кредитов, к первоначальному приросту резервных активов. Кредитный мультипликатор можно выразить следующим образом:

![]()

—

кредитный

мультипликатор;

—

кредитный

мультипликатор; —

денежные агрегаты.

—

денежные агрегаты.

Депозитный мультипликатор отражает объект мультипликации, т.е. деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

4.

1

2

2

3 4

4

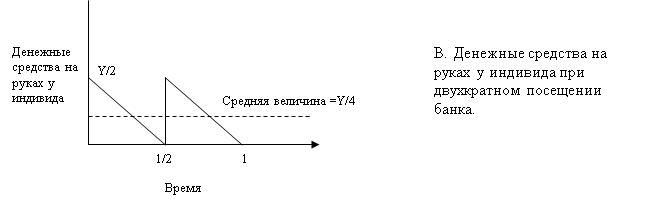

Модель Баумоля-Тобина подробно анализирует преимущества и недостатки накопления наличных денег. Главное их преимущество состоит в удобстве: человек избавляется от необходимости ходить в банк при каждой покупке. Однако при этом он терпит убытки, теряя проценты, которые мог бы получить, положив соответствующую сумму на сберегательный счет. Чтобы выяснить все "за" и "против" предположим, что человек запланировал в течение года постепенно потратить Y дол. (для простоты допустим, что цены и, следовательно, реальные расходы в течение года не меняются). Какой наличной суммой он должен располагать для осуществления такого объема расходов, т.е. какова оптимальная величина среднего количества денег на руках? Рассмотрим несколько вариантов. Можно в начале года снять со счета Y дол. и расходовать их постепенно в течение года. На рис. 3-а показана сумма денег, которой человек располагает в каждый момент. В начале года она равна Y, в конце года 0, средняя в течение года - Y/2. Второй вариант предусматривает двукратное посещение банка в течение года. В начале года человек снимает со счета сумму Y/2, постепенно расходуя ее в течение полугода, а затем берет еще такую же сумму на расходы в течение следующего полугодия. На рис. З-в показано, что сумма денег на руках у владельца в течение года изменяется от Y/2 до 0 и в среднем составляет Y/4.Уменьшив это среднее значение, можно сократить потери в виде неполученных процентов по вкладам, однако для этого необходимо совершить два посещения банка вместо одного. Если в течение года человек посещает банк N раз, каждый раз снимая со счета Y/N дол., он расходует эти суммы равными частями в течение каждого из 1/N периодов. Из рис. З-с видно, что в течение года сумма денег на руках изменяется в пределах от Y/N до О, и ее среднегодовое значение равноY/(2N).

Вопрос в том, как выбрать оптимальное значение N? Чем оно выше, тем меньше среднее количество денег на руках и меньше потери в виде неполученных процентов, но тем больше неудобств человек испытывает в связи с необходимостью чаще посещать банк. Условно обозначим издержки, связанные с посещением банка, произвольной постоянной величиной F, которая представляет собой стоимостной показатель, измеряемый затратами времени на снятие денег со счета (дорога туда и обратно, ожидание в очереди). Например, при заработке 12 дол. в час и затратах времени на дорогу 15 мин. F = 3 дол. Обозначим ставку процента через i; i - то, что теряется при хранении наличных денег, поскольку последние не приносят процента. Теперь можно с точностью рассчитать оптимальное значение N и оптимальную сумму денег, которую целесообразно иметь на руках. При любом N ее среднее значение составляет Y /(2М), а потери в виде неполученных процентов равны iY/ (2 М). Если стоимостной эквивалент затрат времени на каждое посещение банка оценивается величиной F, их общая сумма в течение года равна FN. Вместе с суммой неполученных процентов они составляют совокупные издержки, связанные с посещением банка: Совокупные _ недополученные издержки на издержки = проценты + посещение

Рис.4 показывает издержки хранения наличных денег. Рисунок иллюстрирует зависимость суммы неполученных процентов, издержек, связанных с посещением банка, и совокупных издержек N. Последние достигают минимума при единственном значении N, равном N*.

|

|

Чем больше число посещений банка N, тем выше связанные с этим издержки и тем меньше сумма неполученных процентов. Оптимальная величинаN равна :

|

|

При этом значении N средняя сумма денег на руках составит: Из уравнения следует, что чем выше издержки, связанные с посещением банка F, чем выше V, и чем ниже ставка процента i, тем больше наличных денег имеет на руках население. Следовательно, модель Баумоля-Тобина можно использовать в качестве модели спроса на деньги, так как она рассматривает факторы формирования запаса наличных денежных средств. Но она может найти и более широкое применение. Предположим, что человек располагает активами как в денежной форме (в наличности и на текущем счете), так и в неденежной (акции и облигации). Первые используются при совершении сделок, но доход приносят незначительный. Пусть i - разница в доходах по денежным и неденежным активам, а F - расходы по превращению неденежных активов в денежную форму (например, брокерская комиссия). Вопрос об оптимальной частоте привлечения брокера решается аналогично вопросу об оптимальной частоте посещений банка. Следовательно, модель Баумоля-Тобина описывает формирование запасов денежных средств у экономических агентов. Она показывает, что спрос на деньги прямо пропорционален уровню расходов Y и обратно пропорционален ставке процента, что адекватно выражается функцией L(i,Y).