31. Прибыль — форма денежных накоплений, экономическая категория, характеризующая финансовый результат хозяйственной деятельности. Прибыль, отражаемая в балансе предприятия за отчетный период, называется балансовая прибыль.

Выручка — денежные средства, поступившие на расчетный счет предприятия за отгруженную покупателю продукцию. Однако сумма выручки значительно отличается от стоимости отгруженной продукции. Влияние на эти отклонения оказывают:

остатки готовой продукции на складе;

остатки товаров, отгруженных, но неоплаченных;

товары, находящиеся на ответственном хранении у покупателя.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемым в себестоимость продукции:

При = Вд - НДС - А - И, где

Вд — выручка (валовый доход) от реализации продукции (работ, услуг),

НДС — налог на добавленную стоимость,

А — акцизы,

И — затраты на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества (увеличенной на индекс инфляции). При этом остаточная стоимость имущества исчисляется применительно косновным фондам, нематериальным активам и быстроизнашивающимся предметам. Прибыль от реализации основных фондов и иного имущества предприятия составляет:

Пр.ф.и. = Вр.ф.и. - Сф.и. х Jинф., где

Вр.ф.и. — выручка от реализации основных фондов и имущества;

Сф.и. х Jинф. — стоимость основных фондов, скорректированная на индекс инфляции.

32. Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляются дивиденды акционерам предприятия.

33. Условно-переменные (полупеременные) затраты зависят от объема производства, но не прямо пропорционально, так как часть затрат остается неизменной, а часть меняется вместе с изменением объема производства продукции. Как пример можно привести оплату услуг телефонной связи, когда общая сумма состоит из постоянной части – абонентской платы и переменной части – оплаты междугородних и международных переговоров, связи с Интернетом.

Условно-переменные расходы относятся к следующим калькуляционным статьям: общепроизводственные расходы, расходы на продажу и другие, в составе которых часть затрат является постоянными по отношению к объему производства, а часть изменяется вместе с объемом производства. Для планирования и оценки условно-переменных расходов пользуются коэффициентами зависимости этих расходов от объема производства, определяемыми обычно методами корреляционного анализа.

34. Условно-постоянные расходы образуются, когда в составе общехозяйственных расходов некая их часть оказывается зависящей от объема производства продукции. К таким затратам относятся суммы поощрения работникам при значительном повышении объема производства, затраты на улучшение технического оснащения работников, могут также возрасти сумма расходов на канцелярские товары, увеличиться счета за телефонные переговоры, представительские и командировочные расходы и т. п.

Влияют на постоянные расходы и другие факторы, как, например, рост цен при инфляции, но независимость от роста объема производства при этом сохраняется.

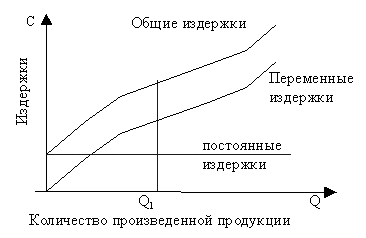

35. График расходов на производство товара.

В краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным (см. рис. 14).

Для любого предприятия с любым производством характерно поведение издержек, изображенное на рисунке. Переменные затраты пропорционально возрастают с увеличением объема производства. При этом можно выделить два характерных участка: до определенного объема производства (Q1) — переменные затраты возрастают убывающими темпами. После достижения объема производства Q1, (точка перегиба) переменные затраты растут более быстрыми темпами. Такое поведение переменных издержек обусловлено действием закона убывающей отдачи:

а) увеличение предельного продукта вызывает все меньший прирост переменного ресурса для производства каждой единицы продукции (переменный ресурс обходится предприятию по одинаковой цене);

б) с падением предельной производительности все большее и большее дополнительное количество переменного ресурса придется использовать для производства каждой последующей единицы продукции.

Постоянные затраты состоят из затрат, которые практически не подвержены изменениям при колебаниях в объемах производства продукции.

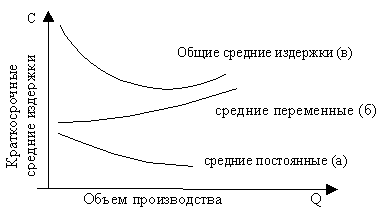

Большое значение для экономики предприятия имеет показатель средних издержек (см. рис 15), или издержек в расчете на единицу продукции. Этот показатель обычно используется в различных аналитических расчетах и для сравнения с ценой продукции.

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

Средние постоянные (а) затраты (удельные, на единицу продукции) будут снижаться с ростом объема производства, так как сумма постоянных издержек по предприятию в краткосрочном периоде практически не зависит от объемов производства продукции.

Средние переменные (б) затраты в краткосрочном периоде с ростом объемов производства почти неизменны. Теоретически под действием закона убывающей отдачи кривая средних переменных издержек имеет вид очень пологой параболы.

График (в) общих средних издержек (получен суммированием двух предыдущих) изображен в виде характерной параболы с явно выраженным экстремумом. Графическая интерпретация общих средних издержек позволяет сделать простой, но очень важный вывод, что для каждого конкретного производства (предприятия) существует оптимальный объем производства, обеспечивающий минимальные общие средние затраты.

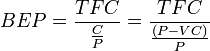

36. Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка, CVP-точка. Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

,

где

,

где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)). Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

![]() .

.

37. Рентабельность (нем. rentabel[1] — доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность Продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность Продаж = (чистая прибыль / объему продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

38. В качестве основных показателей эффективности инновационного проекта Методические рекомендации устанавливают:

финансовую (коммерческую) эффективность, учитывающую финансовые последствия для участников проекта;

бюджетную эффективность, учитывающую финансовые последствия для бюджетов всех уровней;

народнохозяйственную экономическую эффективность, учитывающую затраты и результаты, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное выражение.

Безусловно, следует учитывать и затраты, и результаты, не поддающиеся стоимостной оценке (социальные, политические, экологические и пр.).

Методические рекомендации по оценке проектов и их отбору для финансирования, методика ЮНИДО и прочие отечественные и зарубежные работы по оценке эффективности проектов предлагают множество применяемых для этой цели методов. Все методы оценки эффективности проекта подразделяются на две группы, основанные на дисконтированных и учетных оценках.

Выбор метода определяется сроками осуществления проекта, размером инвестиций, наличием альтернативных проектов и другими факторами.

В мировой практике наиболее часто для оценки эффективности проектов применяют методы оценки эффективности проекта, основанные на дисконтированных оценках, поскольку они значительно более точны, так как учитывают различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности, метод чистой текущей стоимости, метод внутренней нормы доходности и метод текущей окупаемости.

Чистая текущая стоимость (NPV) представляет собой величину равную разности результатов и затрат за расчетный период, приведенных к одному, обычно начальному, году, т.е. с учетом дисконтирования результатов и затрат. Напомним, что с течением времени под влиянием инфляции и конкуренции изменяется реальная покупательная способность денег: как для инвестора, так и для инноватора «сегодняшние» и «завтрашние» деньги не эквивалентны. Мерой соответствия при этом выступает дисконтный коэффициент, приводящий финансовые показатели, рассчитываемые для разных периодов времени, к сопоставимым значениям.

Дисконтированный

доход: ![]()

Дисконтированные

капитальные затраты: ![]()

Чистая

приведенная стоимость: ![]() ,

,

где — денежные потоки по каждому расчетному году, t -порядковый номер расчетного года. Причем дисконтированный доход и дисконтированные капитальные затраты складываются из всех доходов и расходов соответственно, связанных с реализацией проекта.

Как

мы уже говорили, коэффициент

дисконтирования ( учитывает различные

виды инфляции, изменения процентной

ставки, нормы доходности и т.д.

Он определяется на каждый расчетный

год как ![]() ,

где Е — норма дисконта равная сумме

банковской ставки (в расчет

предпочтительнее брать наиболее надежные

банки, например Сбербанк), уровня инфляции

и риска проекта.

,

где Е — норма дисконта равная сумме

банковской ставки (в расчет

предпочтительнее брать наиболее надежные

банки, например Сбербанк), уровня инфляции

и риска проекта.

Проект эффективен при любом положительном значении NPV. Чем это значение больше, тем эффективнее проект.

Чистую текущую стоимость называют также: интегральный эффект, чистый дисконтированный доход, чистый приведенный эффект.

Данный метод позволяет проводить ранжирование различных проектов в порядке убывающей рентабельности.

Индекс рентабельности (PI) представляет собой отношение дисконтированного дохода (PVR) к приведенным инновационным расходам (PVK) — те же величины, что мы использовали для получения чистой текущей стоимости (NPV).

Другими словами, здесь сравниваются две части потока платежей: доходная и инвестиционная. По сути, индекс рентабельности показывает величину получаемого дохода на каждый рубль инвестиций. Отсюда видим, что проект будет эффективным при значении индекса рентабельности, превышающем 1.

Очевидно, что индекс рентабельности тесно связан с интегральным эффектом. Если интегральный эффект положителен, то индекс рентабельности > 1, следовательно, инновационный проект считается экономически целесообразным. И наоборот.

Предпочтение должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности.

Индекс рентабельности имеет и другие названия: индекс доходности, индекс прибыльности.

Внутренняя норма доходности (IRR) представляет собой ту норму дисконта (Е), при которой суммарное значение дисконтированных доходов (PVR) равно суммарному значению дисконтированных капитальных вложений (PVK).

За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций и для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%.

Другими словами, норма рентабельности определяется как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта (NPV), рассчитанного за экономический срок жизни инноваций.

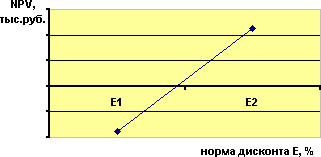

Значение внутренней нормы доходности (IRR) лучше всего определять по графику зависимости чистой текущей стоимости (NPV) от величины нормы дисконта (Е). Для этого Вам достаточно рассчитать два значения NPV при двух любых значениях Е и построить такой график:

Искомое значение IRR получаем в точке пересечения графика с осью абсцисс, т.е. IRR = E при NPV = 0.

Данный показатель преимущественно используется при необходимости выбора между несколькими альтернативными проектами. Чем выше значение IRR, тем более выгодным считается проект. В любом случае величина IRR должна быть выше банковской ставки, иначе риск инвестирования денег в инновацию не будет оправдан, поскольку проще и без риска деньги можно будет вложить в банк.

Отсюда становится понятным, что если инновационный проект полностью финансируется за счет ссуды банка, то значение нормы рентабельности указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным.

Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли, норма возврата инвестиций.

39. Период окупаемости (Payback period, P P, PB) можно определить по-разному. Это и время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Это также продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным. Его можно назвать и минимальным временным интервалом, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным, или периодом, начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Для расчета периода окупаемости используется следующее соотношение:

где:

● Investments – начальные инвестиции;

● CFt – чистый денежный поток периода t.

Показатель PB рассчитывается путем подбора значения при разных вариантах сроков.

Значения PP: у эффективного проекта PP должен быть меньше длительности проекта.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

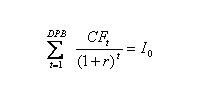

40. Дисконтированный период окупаемости (DPB) - это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. Экономический смысл данного показателя тот же, что и у периода окупаемости. Однако он дает более реалистичную оценку, при условии корректного выбора ставки дисконтирования. Дисконтированный период окупаемости проекта равен 2,22 года или 27 месяцев, что также не превышает длительность проекта.

Дисконтированный период окупаемости (DPB) показывает тот срок, который понадобиться для возмещения первоначальных инвестиций с учетом ставки дисконта.

И должен соответствовать условию:

А для последовательного инвестирования:

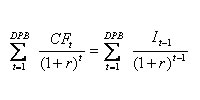

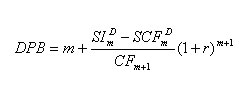

DPB определяется путем последовательного суммирования членов ряда дисконтных доходов, до тех пор, пока не будет получена сумма, равная или превышающая сумму дисконтированных инвестиций. DPB — это последний номер периода, для которого выполняется вышеуказанное равенство.

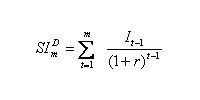

Теперь давайте выведем формулу, обозначим:

![]() ; и

; и

При этом m — последний номер периода, для которого выполняется соотношение равенства. Тогда DPB определяется:

А статический период окупаемости PB (не учитывает ставку дисконта) определяется:

![]()

В оценке проекта по критериям окупаемости используют два подхода:

Проект принимается если DPB (PB) <n или проект принимается в том случае, если срок окупаемости не превышает установленного предприятием лимита.

41. Чистый дисконтированный доход (ЧДД, NPV, Net Present Value) — сумма ожидаемого потока платежей, приведенная к стоимости на настоящий момент времени. Чаще всего ЧДД рассчитывается приоценке экономической эффективности инвестиций для потоков будущих платежей. Приведение к текущей стоимости приводится по заданной ставке дисконтирования.

Необходимость расчета чистого дисконтированного дохода отражает тот факт, что сумма денег, которая есть у нас в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которую мы получим в будущем. Это вызвано несколькими причинами, например:

Имеющаяся сумма может быть вложена в доходные операции и принести прибыль.

Инфляция, уменьшение реальной покупательной способности денег.

Существует риск неполучения ожидаемой суммы.

Формула расчета чистого дисконтированного дохода

Платежи денежного потока обычно суммируются внутри определенных периодов времени, например, помесячно, поквартально, годично. Тогда, для денежного потока, состоящего из N шагов, можно записать:

CF = CF1 + CF2 + … + CFN,

Таким образом, общий денежный поток равен сумме потоков на всех шагах.

Формула расчета ЧДД имеет вид:

|

CF1 |

|

CF2 |

|

CFN |

NPV = |

----- |

+ |

------ |

+...+ |

------ |

|

(1+D) |

|

(1+D)2 |

|

(1+D)N |

Где D — ставка дисконтирования, которая отражает скорость изменения стоимости денег со временем.

В случае оценки инвестиций формула расчета ЧДД записывается в виде:

|

CF1 |

|

CF2 |

|

CFN |

NPV = -CF0 + |

----- |

+ |

------ |

+...+ |

------ |

|

(1+D) |

|

(1+D)2 |

|

(1+D)N |

Где CF0 — инвестиции сделанные на начальном этапе.

Каждое слагаемое CFK/(1+D)K — дисконтированный денежный поток на шаге K.

Множитель 1/(1+D)K, используемый в формуле расчета ЧДД, уменьшается с ростом K, что отражает уменьшение стоимости денег со временем.

Формула расчета чистого дисконтированного дохода может быть использована для оценки инвестиций уже сделанных в прошлом и полученных при этом доходов. В этом случае ставка дисконтирования будет отрицательна, а множитель 1/(1+D)K будет расти с ростом K.

42. Внутренняя норма рентабельности проекта (IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

IRR рассчитывается как значение ставки дисконтирования, при которой NPV=0. Как правило, значения IRR находят либо графическими методами (построив график зависимости NPV от ставки дисконтирования), либо с помощью специализированных программ. В MS Excel для расчета IRR используется функция =ВНДОХ().

IRR не всегда может быть корректно получен из уравнения NPV=0, при определенных значениях денежных потоков это уравнение может не иметь решений или иметь несколько решений. В таких ситуациях IRR проекта считается неопределенным. Для того, чтобы исключить эти сложности, иногда используется модифицированная внутренняя норма рентабельности, хотя этот показатель распространен значительно меньше, чем IRR.

43. Риск неполучения предусмотренных проектом доходов обусловлен, прежде всего, техническими, технологическими и организационными решениями проекта, а также случайными колебаниями объемов производства и цен на продукцию и ресурсы. Поправка на этот вид риска определяется с учетом технической реализуемости и обоснованности проекта, детальности проработки проектных решений, наличия необходимого научного и опытно - конструкторского задела и представительности маркетинговыхисследований.

Поправка на риск также может быть определена пофакторным расчетом. При этом в поправке на риск суммируется влияние учитываемых факторов. В первую очередь к числу этих факторов можно отнести:

- необходимость проведения научно-исследовательских и опытно-конструкторских работ (НИОКР) с заранее неизвестными результатами силами специализированных научно - исследовательских и / или проектных организаций и продолжительность НИОКР;

- новизну применяемой технологии (традиционная, новая, отличающаяся от традиционной различными особенностями и используемыми ресурсами и т.д.);

- степень неопределенности объемов спроса и уровня цен на производимую продукцию;

- наличие нестабильности (цикличности) спроса на продукцию;

- наличие неопределенности внешней среды при реализации проекта (горно - геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.);

- наличие неопределенности процесса освоения применяемой техники или технологии.

Вопросы 44

Инновационная деятельность представляет собой взаимосвязанную совокупность видов работ по созданию и распространению инноваций.

Основными источниками финансирования инновационной деятельности являются:

- Бюджетные средства (средства федерального бюджета, бюджетов субъектов РФ и местных бюджетов).

- Внебюджетные средства, включая:

собственные средства организаций, осуществляющих инновационную деятельность,

средства инвесторов.

Банковские кредиты

Коммерческие банки финансируют инновационные проекты, обладающие реальными сроками окупаемости (срок окупаемости меньше срока реализации проекта), имеющими источники возврата предоставляемых финансовых средств, обеспечивающие значительный прирост инвестируемого капитала.

Банковский кредит предоставляется на определенный срок под проценты, размер которых зависит от срока займа, величины риска по проекту, характеристик заемщика и пр.

Процентная ставка может определяться исходя из базисной ставки, на которую ориентируются инвестиционные банки.

В мировой практике используются базисные ставки ЛИБОР, ЛИБИД, ФИБОР.

ЛИБОР (London Interbank Offered Rate — LIBOR) — ставка предложения на межбанковском депозитном рынке в Лондоне. Ежедневно рассчитывается как среднеарифметическая ставка из группы индивидуальных ставок крупнейших лондонских банков.

ЛИБИД (London Interbank Bid Rate — LIBID) — ставка спроса, рассчитывается как среднеарифметическая ставка покупателей.

ФИБОР (Frankfurt Interbank Offered Rate — FIBOR) — ставка предложения на межбанковском рынке во Франкфурте.

В российской практике с 1994 г. используются ставки МИБОР, МИБИД, МИАКР.

МИБОР (Moscow Interbank Offered Rate — MIBOR) — ставка размещения, определяемая как усредненная ставка по межбанковским кредитам, которые предоставляются контрагентам крупнейшими российскими банками.

МИБИД (Moscow Interbank Bid Rate — MIBID) — объявленная ставка привлечения, определяемая как усредненная величина объявленных ставок по межбанковским кредитам, которые предлагают купить крупнейшие российские банки.

МИАКР (Moscow Interbank Aktual Credit Rate — MIACR) — средняя фактическая ставка межбанковского кредита в группе крупнейших российских банков.