Економетрія

Задача 1.

Парна регресія

За територіями регіону приводяться дані за № рік (таблиця варіанту).

Потрібно:

1. Побудувати лінійне рівняння парної регресії у від х.

2. Розрахувати лінійний коефіцієнт парної кореляції і середню похибку апроксимації.

3. Оцінити статистичну значимість параметрів регресії і кореляції за допомогою F-критерію Фішера і t-критерію Стьюдента.

4. Виконати прогноз заробітної плати у при прогнозному значенні х, яке складає 107% від середнього рівня.

5. Оцінити точність прогнозу, розрахувавши похибку прогнозу і його довірчий інтервал.

6. На одному графіку побудувати початкові дані і теоретичну пряму.

Розв’язування.

Початкові дані (тал. 1.1).

Таблиця 1.1.

1. Для розрахунку параметрів рівняння лінійної регресії побудуємо розрахункову таблицю (табл. 1.2).

Таблиця 1.2.

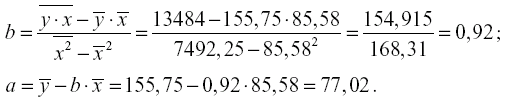

Знаходимо оцінки параметрів рівняння регресії:

Одержимо рівняння регресії:

![]()

Звідси випливає, що зі збільшенням прожиткового мінімуму на 1 грн. середньодобова заробітна плата зростає в середньому на 0,92 грн.

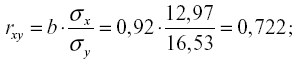

2. Тісноту лінійного зв’язку оцінює коефіцієнт кореляції:

Оскільки значення коефіцієнта кореляції більше за 0,7, то є досить тісний лінійний зв’язок між прожитковим мінімумом і заробітною платою.

Знаходимо коефіцієнт детермінації:

![]()

Це означає, що 52% варіації заробітної плати (у) пояснюється варіацією фактора х – середньодушового прожиткового мінімуму.

Якість моделі визначається середньою похибкою апроксимації:

Якість побудованої моделі

визнається хорошою, оскільки

![]() не перевищує 10%.

не перевищує 10%.

3. Оцінку значимості рівняння регресії в цілому проведемо за допомогою F-критерію Фішера. Фактичне значення F-критерію:

Табличне значення критерію при п’ятивідсотковому рівні значимості і степенях k1=1 і k2=12-2=10 складають Fтабл=4,96. Оскільки Fфакт=10,88> Fтабл=4,96, то рівняння регресії визнається статистично значимим.

Оцінку статистичної значимості параметрів регресії проведемо за допомогою t- статистики Стьюдента і шляхом розрахунку довірчого інтервалу кожного показника.

Табличне значення t-критерію для числа степенів свободи

![]()

і

![]()

складає

tтабл=2,23.

Визначимо випадкові похибки

![]() ,

,

![]() ,

,

![]() (залишкова

дисперсія на одну степінь свободи

(залишкова

дисперсія на одну степінь свободи

Тоді

Фактичне значення t- статистики більше за табличне значення:

![]()

тому параметри а, b і rxy не випадково відрізняються від нуля, а є статистично значимими.

Розрахуємо довірчі інтервали для параметрів регресії а, b. Для цього визначимо граничну похибку для кожного показника:

Довірчі інтервали:

Аналіз верхньої і нижньої меж довірчих інтервалів приводять до висновку про те, що з імовірністю p=1-=0,95 параметри а, b, знаходячись у вказаних межах, не приймають нульових значень, тобто є статистично значимими і не приймають нульових значень.

4. Одержані оцінки рівняння регресії дозволяють використати його для прогнозу. Якщо прогнозне значення прожиткового мінімуму складає:

![]()

то індивідуальне прогнозне значення заробітної плати складе:

![]()

Одержані величини вимірюються в грн.

5. Оцінка пронозу складає:

Гранична похибка пронозу, яка в 95% випадків не буде перевищена, складає:

![]()

Довірчий інтервал прогнозу:

![]()

і

![]()

Виконаний прогноз середньодобової заробітної плати є надійним із імовірністю 0,95 і знаходиться в межах від 131,92 грн. до 190,66 грн.

6. Побудуємо на одному графіку початкові дані і теоретичну пряму (рис. 1.1).

Рис. 1.1.