1.2.2. Інші основні органи регулювання грошово-кредитної системи сша

Одними із основних органів регулювання грошово-кредитної системи США є Офіс Контролера грошового обігу (ОКГО) і Федеральна корпорація страхування депозитів (ФКСД) [11, с. 54].

Так, ефективна система нагляду, що діє в США, з боку Федеральної корпорації страхування депозитів та Контролера грошового обігу дозволяє здійснювати заходи щодо санації банків, не доводячи їх до процедури банкротства. Кожен крупний банк разом з федеральним резервним банком перевіряється цими регулюючими органами 4–6 разів на рік.

США значно раніше, ніж інші країни, приступили до формування системи страхування вкладників фінансово-кредитних установ від ризику втрати вкладених коштів. Причиною цього послужили масові банкротства фінансово-кредитних установ і втрати вкладників в період Великої депресії.

Прийнятий 16 червня 1933 р. Закон «Про банки» (Закон Гласса-Стіголла) вніс важливі зміни до банківського законодавства. Цим законом, зокрема, передбачалося створення Федеральної корпорації страхування депозитів (ФКСД) і Фонду страхування депозитів з первинним капіталом в 150 млн дол за рахунок внесків федерального уряду і акціонерів. З 1 липня 1934 р. ФКСД повинна була страхувати депозити всіх банків-членів ФРС за наступною шкалою [11, с. 58]:

- до 10 000 дол – на 100%;

- від 10000 до 40000 дол – на 75%;

- від 40000 до 50000 дол – на 50%.

Депозити штатних банків-не членів ФРС страхувалися у ФКСД до 1 липня 1936 р. А починаючи з цього дня, членами ФКСД могли бути лише національні банки і банки-члени ФРС. Виплата відсотків за депозитами до запитання була заборонена[17].

Банківський закон 1935 р. встановив 100% страхування банківських депозитів в розмірі до 50000 дол; збільшив розмір фонду до 500 млн дол за рахунок спеціального податку на банки. Крім того, закон зобов’язав всі банківські установи, що були створені після набирання чинності даного закону, стати членами ФРС до 1 липня 1937 р., для того, щоб мати право на страхування депозитів. Всі банки-члени ФРС повинні були брати участь у страхуванні депозитів, тоді як банки-не члени ФРС та інші фінансово-кредитні установи могли на свій розсуд страхувати свої депозити з дозволу ФКСД.

У 1989 р. Конгрес створив Фонд страхування ощадних асоціацій як правонаступника Федеральної кредитно-ощадної страхової корпорації. На ФКСД було покладено відповідальність за управління цими двома фондами. Обидві програми страхування депозитів і нині підтримуються урядом США. Для виконання своєї місії ФКСД отримує асигновані Конгресом бюджетні кошти, які формуються за рахунок внесків на страхування депозитів (сплачують банки й ощадні асоціації), а також за рахунок доходів за казначейськими зобов’язаннями.

У 1991 р. в США був ухвалений новий банківський закон. Першим безпосереднім результатом цього закону стало зміцнення системи страхування депозитів. Закон встановив кредитну лінію ФКСД в Казначействі, дозволивши корпорації отримувати незабезпечені позики до 30 трлн дол. у Федеральному Казначействі для покриття збитків неплатоспроможних банків і видачі застрахованих вкладів. Банки повинні були повернути ці позики протягом 15 років [11, с. 59].

ФКСД має статус незалежного агентства федерального уряду. Штаб-квартира знаходиться у Вашингтоні. Управління здійснюється Радою директорів з п’яти членів, які призначаються президентом США та затверджуються Сенатом. ФКСД підлягає аудиту, який проводиться Головним бюджетно-контрольним управлінням під наглядом Конгресу [5, с. 82–83].

ФКСД керує двома Федеральними фондами страхування депозитів – Фондом страхування банків та Фондом страхування ощадних асоціацій. Депозити більшості комерційних і ощадних банків страхуються у Фонді страхування банків [5, с. 83].

ФКСД виконує такі функції [5, с. 82]:

- страхує депозити на суму до 100 000 дол. Практично в усіх банках і ощадних асоціаціях (так званих позиково-ощадних асоціаціях) США;

- проводить санацію банків-банкрутів;

- сприяє безпеці та надійності страхування депозитних установ та американської фінансової системи шляхом визначення, моніторингу і оптимізації ризиків;

- здійснює контроль за банками, які страхують свої депозити;

- надає допомогу банку, який опинився у скрутному становищі, а саме: надає кредит для злиття цього банку з іншим більшим банком; виступає гарантом іншого банку, перерахувавши на його рахунок кошти; проводить процедуру банкрутства із виплатою максимальної суми страхового відшкодування.

Останнє підвищення страхової премії склало 23 центи на 100 тис. дол депозиту. Сьогодні у середньому вони становлять 0,15% від загальної суми депозитів. Цей відсоток диференціюється залежно від ступеня ризикованості діяльності кожного окремого банку та його фінансового стану. Але законодавчо встановлений ліміт – 0,325% [5, с. 82].

Таким чином, Федеральна корпорація страхування депозитів посідає особливе місце в системі органів контролю за грошово-кредитною системою Сполучених Штатів, оскільки захищає вкладника від фінансових втрат, запобігає масовому вилученню внесків, а також підтримує стабільність і суспільну довіру американців до грошово-кредитної системи.

Ще одним органом регулювання грошово-кредитної системи США є Офіс Контролера грошового обігу.

ОКГО (на чолі з керівником – Контролером грошового обігу) було створено у 1863 р. (Акт «Про національну валюту»). Цей акт уповноважив Контролера грошового обігу наймати штат ревізорів національних банків з метою здійснення контролю і періодичного обстеження діяльності національних банків. Крім того, акт наділив Контролера грошового обігу повноваженнями з регулювання кредитування і інвестиційних операцій національних банків [11, с. 54].

ОКГО розміщується у Вашингтоні (округ Колумбія), має шість регіональних офісів на території США і офіс в Лондоні задля контролю міжнародних операцій національних банків.

ОКГО (The Office of the Controller of the Currency) видає чартери, регулює і контролює національні (федеральні) банки з метою гарантування надійності, стійкості і конкурентоспроможності банківської системи на користь громадян і економіки Сполучених Штатів. Він також здійснює контроль за діяльністю відділень федеральних банків і агентств іноземних банків.

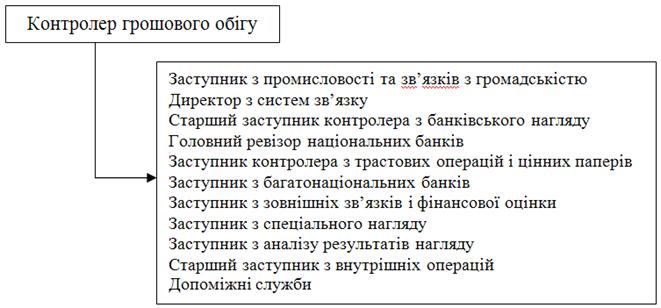

ОКГО очолює Контролер (рис. 6), що призначається президентом країни за узгодженням з Сенатом на термін 5 років. Контролер грошового обігу одночасно є директором Федеральної корпорації страхування депозитів (ФКСД) і директором Корпорації реінвестицій суспільства [11, с. 55].

Рис. 6. Організаційна структура Офісу Контролера грошового обігу[11, с. 55]

Загальнонаціональний штат ревізорів ОКГО здійснює локальні перевірки національних банків і забезпечує постійний нагляд за діяльністю банків. ОКГО розробляє правила, юридичні інтерпретації законів і загальні вказівки щодо банківської справи, банківських інвестицій, діяльності з розвитку банківського співтовариства і інших аспектів. Ревізори ОКГО контролюють внутрішні і міжнародні операції національних банків; здійснюють повний аналіз діяльності банківських установ; аналізують кредитні і інвестиційні портфелі, управління фондами, капітал, доходи, ліквідність, чутливість до ринкового ризику і відповідність законам щодо споживачів банківських послуг; перевіряють стан внутрішнього контролю в банківських установах, внутрішній і зовнішній аудит і їх відповідність законодавству; оцінюють здатність менеджерів банків ідентифікувати ризики і управляти ними [11, с. 55].

В даний час ОКГО регулює і контролює більше 2320 національних банків і 68 федеральних відділень іноземних банків в США, що складає більше 58% сукупних активів комерційних банків Сполучених Штатів Америки.

Діяльність ОКГО заснована на 4-х цілях, досягнення яких здатне гарантувати стійкість і конкурентоспроможність національної кредитної системи:

- гарантування безпеки і стабільності національної банківської системи;

- розвиток конкуренції;

- підвищення ефективності і якості нагляду;

- гарантування доступності населення до фінансових послуг.

ОКГО не фінансується Конгресом США або іншим державним органом. Його діяльність фінансується переважно самими національними банками: вони оплачують перевірки своєї діяльності, розгляд корпоративних заявок і т. д. ОКГО також отримує прибуток від власних інвестиційних вкладень, перш за все від казначейських цінних паперів.

Таким чином, у США склалася бюрократична розгалужена система контролю як на федеральному рівні, так і на рівні окремих штатів, що дозволяла забезпечувати стабільність грошово-кредитної системи, запобігати банкрутству фінансово-кредитних установ, обмежувати концентрацію капіталу в небагатьох кредитних установах та запобігати монопольному контролю за грошовим ринком.