Финансы и Кредит

Бюджетный процесс.

Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

С юридической точки зрения бюджетный процесс — это составление, рассмотрение, утверждение и исполнение бюджета конкретного уровня.

С экономической точки зрения бюджетный процесс есть процесс, во-первых, определения бюджетных доходов и расходов и достижения их сбалансированности, а во-вторых, мобилизации доходов и осуществления расходов.

Бюджетный процесс – деятельность законодательных и исполнительных органов власти, по составлению, рассмотрению, утверждению бюджета, а так же контролю за его исполнение (от 2,5 до 3 лет).

Бюджетный процесс осуществляется по жестко установленным правилам в силу его важности как экономического инструмента. Этапы бюджетного процесса можно представить следующим образом:

1) Составление - начальный этап бюджетного процесса. На этом этапе решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия бюджетного дефицита, а также распределение расходов между звеньями бюджетной системы.

2) Рассмотрение - начинается за полгода до его законодательного утверждения. В процессе рассмотрения участвуют: правительство, финансовые и кредитно-банковские органы, местные органы власти. Законодательный орган рассматривает бюджет в нескольких чтениях, результатом чего становится согласование всех спорных вопросов. Принятый законодательно бюджет становится общегосударственным законом.

3) Утверждение – подготовка, рассмотрение и утверждение бюджета.

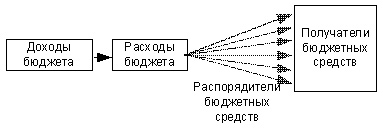

4) Исполнение - сложный процесс, в котором участвует множество ведомств, властных структур, организаций. После сбора доходов в процессе исполнения бюджета начинается второй этап — осуществление расходов. Исполнение бюджета распадается на два этапа: сбор доходов и осуществление расходов.

Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом, то есть это время, в течение которого длится бюджетный процесс.

Для бюджетного процесса важно понятие финансового года. Финансовый год может совпадать с календарным (с 1 января по 31 декабря), но в целом ряде стран его начало сдвинуто на 1 марта или на 1 апреля.

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Участниками бюджетного процесса в государстве выступают:

глава государства;

органы законодательной власти;

органы исполнительной власти;

органы денежно-кредитного регулирования;

органы государственного и местного финансового контроля;

государственные внебюджетные фонды;

главные распорядители бюджетных средств.

В соответствии со статьей 164 Бюджетного кодекса РФ участниками бюджетного процесса на федеральном уровне являются:

Президент РФ;

Государственная дума Федерального собрания РФ;

Совет Федерации Федерального собрания РФ;

Правительство РФ;

Министерство финансов;

Министерство по налогам и сборам;

Центральный банк;

Счетная палата;

Государственные внебюджетные фонды;

Главные распорядители и распорядители бюджетных средств.

Последовательность составления проекта бюджета:

1) определение финансово-бюджетной политики на предстоящий год (бюджетное послание президента);

2) разработка прогноза развития страны на предстоящий год (Министерство экономики);

3) составление прогнозного баланса, финансовых ресурсов4

4) разработка проектов Ф, Р, М бюджетов.

Составление проекта возложено на Министерство финансов, которое собирает информацию о плановых доходах и расходах на очередной бюджетный год.

Составление бюджета начинается за 1 или 1,5 года до начала бюджетного года.

При составлении проекта используются методы исчисления доходов и расходов:

1) автоматический – показатели бюджета предыдущего года без изменения переносится в бюджетный проект нового года;

2) статистический – анализируется ряд динамики бюджета показателей за несколько лет, выявляются темпы увеличения или снижения, в дальнейшем применяется поправочный коэффициент. (Система увеличения – система «Мангорации», система уменьшения – система «Монорации»).

3) метод непосредственной оценки – цифры бюджета прошлого года уточняются в связи с изменениями произошедшими в текущем периоде.

Бюджетное послание – документ, содержащий обоснование бюджетной политики на очередной бюджетный год.

Бюджетная инициатива – право вносить изменения в проект бюджета. Она бывает парламентская (Россия, США); правительственная (Англия); смешанная (Германия, Франция).

Классификация государственных займов.

I. По месту размещения займы могут быть подразделены на:

внешние займы — это обязательства перед нерезидентами,

внутренние — это обязательства перед резидентами.

II. По способу обращения займы подразделяются на:

рыночные займы — это займы, оформленные в такие ценные бумаги, которые свободно обращаются и перепродаются после их первичного размещения на рынке.

нерыночные государственные займы — это займы, оформленные в фондовые инструменты, не имеющие вторичного фондового рынка, вторичного обращения, то есть они покупаются инвестором у правительства и только ему могут быть проданы. Такие бумаги не котируются на фондовой бирже. Основная цель, которую преследует эмитент, выпуская в обращение нерыночные бумаги — привлечение в качестве кредитных ресурсов мелких сбережений населения. Нерыночные ценные бумаги государства выступают альтернативой вложению средств на депозиты частных кредитных учреждений.

III. По сроку заимствования средств займы могут быть подразделены на:

краткосрочные (со сроком обращения бумаг до 1 года),

среднесрочные (от одного года до пяти лет),

долгосрочные (более 5 лет).

IV. По способу обеспечения возвратности кредитных ресурсов займы делятся на:

закладные займы — это займы, возвратность которых обеспечивается конкретным залогом (каким — либо имуществом);

беззакладные займы — это займы, оформленные в облигации и другие обязательства, не имеющие конкретного имущественного обеспечения. На практике государственный кредит реализуется посредством беззакладных займов, так как государство считается обычно надёжным заёмщиком.

V. По уровню эмитента в трёхуровневой финансовой системе России государственные займы могут быть подразделены:

федеральные,

региональные,

местные.

VI. По форме выплаты дохода государственные займы могут быть:

процентные займы, доход по которым устанавливается в виде фиксированного процента от номинала. Этот тип займа является основным, так как именно в процентных бумагах размещена основная часть государственного долга;

дисконтные займы, доход по которым инвестор получает за счет приобретения долговых обязательств с дисконтом и последующим их погашением по номинальной стоимости по окончании срока, на который эти средства были предоставлены заёмщиком;

выигрышные займы, выплата дохода по которым осуществляется на основе тиражей выигрыша, они наименее привлекательны для инвестора, так как не предоставляют гарантированного дохода к определённому моменту времени;

индексационные займы, доход по которым выплачивается посредством индексирования номинальной стоимости первоначально приобретённых инвестором ценных бумаг.

VII. По принципу наличия обязанности заёмщика соблюдать сроки погашения займа.

Обязательства с правом досрочного погашения. Такое право может быть выгодно эмитенту в случае значительного снижения стоимости заёмных ресурсов на рынке ссудного капитала.

Обязательства без права досрочного погашения.

VIII. По способу погашения задолженности:

Займы, подлежащие оплате единовременно;

Займы, подлежащие оплате частями.

IX. По виду предлагаемого инвестору дохода:

Займы с постоянным, фиксированным уровнем доходы;

Займы с переменным уровнем дохода. Эти займы могут применяться в связи с изменением конъюнктуры рынка. В этом случае уровень дохода может зависеть от какого-либо экономического индикатора, например, ставки по межбанковским кредитам в стране.

X. По направлениям использования заёмных средств:

Целевые;

Нецелевые.

К налоговым доходам местных бюджетов относятся:

собственные налоговые доходы местных бюджетов от местных налогов и сборов, определенные налоговым законодательством Российской Федерации;

отчисления от федеральных и региональных регулирующих налогов и сборов, передаваемые местным бюджетам Российской Федерацией и субъектом Российской Федерации в порядке, установленном статьями 52, 58 и 63 настоящего Кодекса;

государственная пошлина, за исключением государственной пошлины, зачисляемой в соответствии со статьей 50 настоящего Кодекса в доходы федерального бюджета, - по нормативу 100 процентов по месту нахождения кредитной организации, принявшей платеж.

Неналоговые доходы местных бюджетов учитываются и формируются в соответствии со статьями 41 - 46 настоящего Кодекса, в том числе за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых правовыми актами органов местного самоуправления, за сет продажи имущества, находящегося в муниципальной собственности, доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан;

иные неналоговые доходы.

К налоговым доходам бюджетов субъектов федерации относятся:

собственные налоговые доходы от региональных налогов и сборов, перечень и ставки, которых определяются налоговым законодательством, а пропорции их распределения между бюджетом субъекта федерации и местными бюджетами – законом о бюджете субъекта РФ на очередной финансовый год и Федеральным законом “О финансовых основах местного самоуправления в Российской Федерации”;

отчисления от федеральных регулирующих налогов и сборов, распределяемых к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, кроме доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Основными показателями уровня ликвидности фирмы: служат коэффициенты ликвидности предприятия.

Коэффициент общей (текущей) ликвидности;

Коэффициент срочной ликвидности;

Коэффициент абсолютной ликвидности;

Чистый оборотный капитал.

Важным показателем в изучении, анализе ликвидности предприятия является чистый оборотный капитал, величина которого находится как разность между оборотными активами фирмы и ее краткосрочными обязательствами. Если ЧОК < 0, то потребность предприятия в ликвидных средствах покрывается за счет краткосрочных кредитов. ЧОК = СОС.

Финансовая система – совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств, к ним относятся государственные финансы.

Основные сферы:

1) государственные финансы;

2) финансы хозяйственных субъектов;

3) страхование;

4) финансы исправления.

Финансовые звенья — это группировка отдельных финансовых категорий с общими признаками. К ним, к примеру, относятся бюджет, финансы домашнего хозяйства. Бюджет как финансовое звено объединяет такие финансовые категории, как налоги, государственный кредит, государственные расходы.

Финансовая система РФ:

1) централизованные финансы

Федеральный бюджет;

Территориальные финансы

- региональные финансы (региональный бюджет, региональные внебюджетные фонды);

- местные финансы (местный бюджет, местные внебюджетные фонды).

Специальные внебюджетные фонды.

2) децентрализованные финансы

Финансы предприятий организаций

- финансы коммерческих организаций;

- финансы некоммерческих организаций.

Финансы домашнего хозяйства.

Финансовая система РФ:

1) Общегосударственные финансы:

Бюджетная система;

Государственные специальные внебюджетные фонды;

Государственный кредит;

Государственный фонд страхования.

2) Финансы предприятий и организаций:

Финансы коммерческих предприятий (организаций);

Финансы государственных и муниципальных предприятий;

Финансы некоммерческих предприятий (организаций);

Финансы общественных организаций и объединений.

3) Кредитно – банковская система:

Центральный банк РФ;

Сбербанк России;

Внешторгбанк;

Российский банк развития;

Коммерческие банки (акционерные и кооперативные).

4) Система государственных финансовых учреждений:

Министерство финансов РФ;

Федеральное казначейство;

Финансовые органы субъектов РФ;

Министерство РФ по налогам и сборам.

Бюджетная система России - это основанная на экономических отношениях и государственном устройстве Российской Федерации совокупность бюджетов (федерального, региональных и местных) и внебюджетных фондов. В бюджетную систему входят государственный кредит, государственный фонд страхования.

Государственный бюджет Российской Федерации - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления, основной финансовый план формирования и использования централизованного денежного фонда.

Следующим звеном общегосударственных финансов являются государственные внебюджетные целевые фонды. При переходе к рыночным условиям хозяйствования были образованы следующие внебюджетные социальные фонды: пенсионный, социального страхования, обязательного медицинского страхования. Эти фонды являются федеральной собственностью, но действуют как самостоятельные финансово-кредитные учреждения финансовой системы. Внебюджетные фонды имеют целевое назначение - финансирование социальных услуг, предоставляемых населению.

Государственный кредит отражает кредитные отношения по поводу привлечения государством временно свободных денежных средств населения, предприятий и организаций для финансирования государственных расходов. Государственный кредит основан на добровольности платежей в казну государства. Государственный кредит - это также внешние займы государства, когда государство берет кредит у зарубежных государств для покрытия дефицита бюджета.

Фонд страхования обеспечивает возмещение возможных убытков от стихийных бедствий и несчастных случаев, а также способствует проведению мероприятий по их предупреждению.

Финансы предприятий являются не просто одним из составных звеньев финансовой системы, а практически являются одним из основных звеньев финансовой системы Российской Федерации, занимая в ней определяющее положение. В этом звене финансовой системы формируются финансовые потоки, создаются валовой внутренний продукт и национальный доход, который в дальнейшем подлежит перераспределению через налоговую и бюджетную системы, производственные и социальные сферы. Особенности финансов отдельных предприятий зависят от формы собственности и организационно-правовой формы.

Кредитно-банковская система - это совокупность банков и иных кредитных организаций, осуществляющих кредитные отношения.

Система государственных финансовых органов. Государство осуществляет руководство финансами, регулирует и направляет финансовую деятельность через свои законодательные и исполнительные органы, которые наделены соответствующей компетенцией.

Ответ на вопрос: Что является основой для выделения звеньев в структуре финансовой системы????

Термин, обозначающий воздействие на выполнение налоговых обязательств – НЕ НАШЛА!!!

Местные финансы относятся к ресурсам муниципального образования, играя исключительно важную роль как инструмент осуществления задач, стоящих перед муниципальным образованием. Местные финансы – это совокупность денежных средств, которыми располагает орган местного самоуправления для решения задач, возложенных на него местным сообществом и для реализации отдельных государственных полномочий.

Местные финансы могут формироваться из трех основных источников:

государственных средств, передаваемых органам местного самоуправления органами государственной власти в виде финансовых ресурсов или доходных источников, а также прав, предусмотренных законодательством (федеральным и субъекта федерации, на территории которого находится муниципальное образование);

собственных средств муниципального образования, создаваемых за счет деятельности органов местного самоуправления, их предприятий и организаций (доходы от использования муниципальной собственности, предоставления услуг и т. п.);

заемные средства или муниципальный кредит.

Междунаро́дные фина́нсы — понятие, характеризующее совокупность международных финансовых ресурсов в их движении.

Международная финансовая организация — организация, создаваемая на основе межгосударственных (международных) соглашений в сфере международных финансов. Участниками соглашений могут выступать государства и негосударственные институты. КТО ВХОДИТ В НИХ??? – не нашла!!

Финансовый контроль — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Задачи финансового контроля:

1) Задачи по проверке соблюдения законодательных и иных нормативных актов различного уровня:

Проверка соблюдения финансовой дисциплины, в том числе кассовой.

Проверка пределов полномочий должностных лиц при принятии решений; выявление случаев превышения полномочий, в том числе злоупотребление ими в корыстных целях.

Проверка соответствия совершённых хозяйственных операций требованиям законодательства.

Контроль соблюдения установленных бюджетов и лимитов по статьям затрат.

Проверка правильности документального оформления хозяйственных операций.

Проверка правильности ведения бухгалтерского учёта; причём не только финансового, но и управленческого, если его ведение предусмотрено локальными нормативными актами.

Проверка правильности и своевременности расчётов с бюджетом и государственными внебюджетными фондами.

Проверка целевого использования целевых средств, в том числе заёмных и бюджетных.

Контроль ценообразования в областях, где оно регулируется государством.

Определение и (в ряде случаев) применение мер ответственности лиц, допустивших нарушения финансово-экономического законодательства.

2) Задачи по обеспечению интересов собственника:

Первый и основной интерес собственника — получение прибыли, то есть прирост вложенного капитала (рост курса акций, получение дивидендов). Однако, возможны и другие локальные задачи, например :

сокращение активов,

наращивание кредиторской задолженности,

увеличение средней заработной платы.

Предметом финансового контроля являются хозяйственные операции, то есть любые действия, приводящие к изменению стоимости имущества любого вида или обязательств любого вида.

Классификация финансового контроля:

1) По субъекту контроля:

Государственный контроль

1) Парламентский контроль — Счётная палата Российской Федерации и аналогичные органы субъектов федерации.

2) Бюджетный контроль — Федеральная служба финансово-бюджетного надзора; Федеральное казначейство — контроль целевого использования бюджетных средств.

3) Налоговый и таможенный контроль — Федеральная налоговая служба, Федеральная таможенная служба, Государственные внебюджетные фонды — контроль формирования государственных доходов.

4) Валютный контроль — Федеральная служба финансово-бюджетного надзора — контроль соответствия законодательству операций с иностранной валютой.

5) Денежно-кредитный контроль :

Центральный банк Российской Федерации — надзор за деятельностью кредитных организаций и банковских групп.

Коммерческие банки — контроль порядка осуществления хозяйствующими субъектами кассовых операций.

6) Страховой контроль — Федеральная служба страхового надзора.

7) Правоохранительный контроль — Прокуратура Российской Федерации, органы МВД России, Федеральная служба по финансовому мониторингу.

Вышестоящий контроль

1) Ведомственный контроль — контроль государственных организаций со стороны вышестоящих органов. Для осуществления ведомственного контроля в рамках отдельных министерств и других органов исполнительной власти предусмотрены контрольно-ревизионные органы и службы этих министерств. Основным объектом контроля является финансовая и хозяйственная деятельность подведомственных учреждений.

2) Корпоративный контроль — финансовый контроль в рамках крупных организаций, имеющих большое количество отделений и филиалов (например, коммерческие банки, сети магазинов).

Внутрихозяйственный контроль

1) Контроль со стороны ревизионных комиссий акционерных обществ, товариществ над их исполнительными органами.

2) Внутренний контроль — финансовый контроль, осуществляемый специально созданной службой хозяйствующего субъекта, подчиняющейся непосредственно руководителю.

Независимый (коммерческий) контроль – аудит

1) Инициативный аудит — назначаемый по решению собственников или руководства хозяйствующего субъекта.

2) Обязательный аудит — обязательная ежегодная проверка бухгалтерской отчетности ряда организаций, перечень которых установлен законодательно.

Общественный контроль — реализуется на основе общественных институтов и законов, обязывающих органы исполнительной власти предоставлять информацию всем заинтересованным лицам (юридическим и физическим). В организации общественного контроля важную роль играют средства массовой информации, выражающие интересы различных общественных организаций, политических партий и других структур.

2) По времени проведения:

1) Предварительный контроль — проводится до принятия управленческих решений и совершения хозяйственных операций, носит профилактический, упреждающий характер. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Предварительному контролю подвергаются бизнес-планы, проектно-сметная документация, кредитные и кассовые заявки, документы на перечисление или выдачу денежных средств.

2) Текущий контроль — производится в момент совершения денежных сделок, осуществления хозяйственных операций. Текущий контроль наиболее проблематичен с технической точки зрения. Содержать такой штат, чтобы каждую хозяйственную операцию в момент её совершения помимо непосредственно исполнителя курировал ещё один ответственный сотрудник, могут позволить себе только учреждения банковской сферы. В бюджетных учреждениях текущий контроль перечисления средств осуществляется органами казначейства путём проверки оснований для осуществления платежа (договоров, счетов).

3) Последующий контроль — проводится путем анализа, мониторинга, обследования, проверки (например, налоговой или аудиторской). Наиболее всеобъемлющей формой последующего контроля является документальная ревизия.