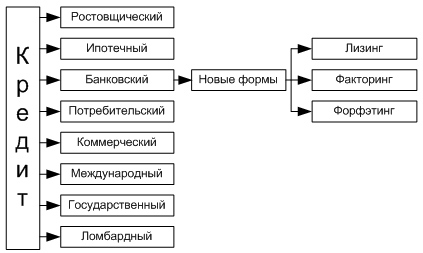

Классификация кредитов

Более конкретно базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации.

1. По экономическому назначению кредита

1.1. Связанный (целевой):

I. платежные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды)

на оплату расчетных (платежных) документов контрагентов клиента,

на приобретение ценных бумаг;

на авансовые платежи;

на платежи в бюджеты;

на заработную плату (выдача денег по чеку со ссудного счета заемщика);

II. на финансирование производственных затрат, т.е. на

формирование запасов товарно-материальных ценностей;

финансирование текущих производственных затрат;

финансирование инвестиционных затрат, включая кредиты на лизинговые и т.п. операции (промежуточные);

III. учет (покупка) векселей, включая операции репо (покупка с обязательством обратной продажи);

IV. потребительские кредиты (физическим лицам).

1.2. Несвязанный (без указания конкретной цели).

2. По форме предоставления кредита

2.1. В безналичной форме:

I. зачисление безналичных денег на соответствующий счет заемщика, в том числе реструктуризация ранее выданного кредита и предоставление нового;

II. кредитование с использованием векселей банка;

III. в смешанной форме (сочетание 2-х предыдущих вариантов).

2.2. В налично-денежной форме (как правило, физическим лицам)

3. По технике предоставления кредита

3.1. Одной суммой.

3.2. С овердрафтом (схема кредитования, дающая клиенту право оплачивать с расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на этом счете дебетовое сальдо, максимально допустимые размер и срок которого устанавливаются в кредитном договоре между банком и данным клиентом; различают краткосрочный, продленный, сезонный виды овердрафта).

3.3. В виде кредитной линии:

простая (невозобновляемая) кредитная линия;

возобновляемая (револьверная) кредитная линия,

Функции кредита

- перераспределительная

замещение наличных денег кредитными операциями. I

Перераспределительная функция кредита. Назначение кредита в этой функции заключается в перераспределении стоимости в денежной или товарной форме между субъектами экономических отношений.

На основе кредита происходит перераспределение значительной части ценностей. Вместе с тем кредитные отношения опосредствуют не все перераспределительные процессы в обществе. Существенная часть ресурсов перераспределяется, например, через систему ценообразования. Однако перераспределительной функции кредита присущи особенности, отличающие ее от перераспределительных функций других экономических категорий.

К основным принципам кредитования относятся:

1. Возвратность - является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Главное основное банковское правило гласит: «величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств». Нарушение этого основополагающего принципа и приводит к банкротству банка.

2. Срочность кредитования - представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, возвращен в строго определенный срок. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика, при нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке предъявления финансовых требований в судебном порядке.

3. Дифференцированность кредитования - означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем субъектам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитования, под которыми понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.

Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту.

4. Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок.

5. Платность банковских ссуд - это внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода «цена» кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, затрат на покрытие инфляции, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

формы кредита

1. Банковский кредит - это кредит предоставляемый банками в денежной форме.

2. Коммерческий кредит - кредит, предостовляемый физическими или юридическими лицами.

3. Гарантированный кредит - это кредит предоставляемый под обеспечение, проще говоря под залог.

4. Краткосрочный кредит - это кредит предоставляемый, как правило, сроком до 1 года.

5. Долгосрочный кредит - кредит предоставляемый сроком более 1 года.

6. Государственный кредит - это кредит предоставляемый государтсву фиическим или юридическим лицом.

7. Международный кредит - кредит предоставляемый физическому или юридическому лицу дргой страны.

33

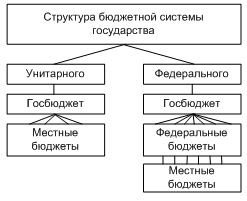

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Структура бюджетной системы государства:

Унитарного (Япония, Швейцария, Франция)

Госбюджет

Местный бюджеты

Федерального (США, Канада, Россия)

Госбюджет

Федеральные бюджеты

Местные бюджеты

Расходы государственного бюджета показывают направления и цели государственных ассигнований.

Все расходы можно подразделить на следующие группы:

военные;

экономические;

на социальные цели;

на внешнеполитическую деятельность;

на содержание аппарата управления.

В современных условиях в связи с проведением активной государственной политики происходит значительное увеличение расходов государства. Рост государственных расходов был предсказан немецким экономистом А. Вагнером, который сформулировал закон возрастающей государственной активности, в соответствии с чем государственные расходы в странах, где развивается промышленность, должны расти быстрее объемов национального дохода. Эти утверждения вошли в мировую экономическую науку под названием закона Вагнера.

Доходы государственного бюджета формируются за счет:

налогов, взимаемых как центральными, так и местными органами власти;

неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

доходов целевых бюджетных фондов.

Налоговые доходы составляют около 84% Федерального бюджета РФ, неналоговые доходы - 7%, доходы целевых бюджетных фондов - 9%. Следовательно, основным источником доходов государственного бюджета являются налоги.

Важнейшая задача исполнения бюджета-обеспечение полного и своевременного поступления налогов и других платежей и доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того финансового года, на который утвержден бюджет.

Госуда́рственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, государственных организаций, предприятий.

Государственный долг является составляющей более широкого понятия «государственный кредит»

Если валюта государства не является конвертируемой, то различают два типа государственного долга:

Внутренний — задолженность государства владельцам государственных ценных бумаг (ГЦБ) и иным кредиторам, выраженная в национальной валюте.

Внешний — задолженность государства другим странам, международным экономическим организациям и другим лицам, выраженная в иностранной валюте. Погашается за счёт экспорта товаров или новых заимствований.

34

Налоговая система — совокупность налогов и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

Функции налоговой системы

1)Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций.

2)Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями.

3)Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе.

4)Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

Принципы построения налоговой системы

-налоги должны уплачиваться в соответствии со способностями и силами подданных;

-размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

-время взимания налогов устанавливается удобным для налогоплательщика;

-каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.

В современных условиях могут быть сформулированы следующие принципы построения налоговой системы:

-Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги.

-Справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные.

-Определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком.

-Удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной прежде всего для налогоплательщика, а не для налоговых служб.

-Экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны.

-Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту.

-Эластичность. Подразумевает быструю адаптацию к изменяющейся ситуации

-Однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз.

-Стабильность. Изменение налоговой системы не должно производиться часто и очень резко.

-Оптимальность. Цель взимания налога, например, фискальная, или природоохранная и т. д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения.

-Стоимостное выражение. Налоги должны уплачиваться в денежной форме.

-Единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков.