30. Производительность труда: понятие, показатели.

Производительность труда — эффективность труда. Производительность труда может измеряться количеством времени, затрачиваемым на единицу продукции либо количеством продукции, выпущенной работником за какое-то время.

Производительность труда определяется двумя основными показателями – выработка, и трудоемкость. Выработка (q)

1) количество продукции, производимой в единицу времени.

q = Q\T

Q – количество произведенной продукции

Т – затраты рабочего времени на производство продукции.

2) количество продукции, приходящейся на одного сотрудника.

Q = Q\Rппп

Rппп – численность промышленно – производственного персонала.

Трудоемкость – затраты времени на единицу продукции.

t = T\Q

Согласно существующей единой классификации факторов роста производительности труда, выделяют 4 основные группы:

- Повышение технического уровня производства

- Совершенствование управления организации производства и труда

- Изменение объема и структуры производства

- Отраслевые факторы и изменение мощности

Изменение производительности руда и численности сотрудников в результате влияния перечисленных факторов определяется с помощью специальных расчетов.

31. Факторы роста производительности труда

Под ростом производительности труда подразумевается экономия затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени, что непосредственно влияет на повышение эффективности производства, так как в одном случае сокращаются текущие издержки на производство единицы продукции по статье «З/п основных производственных рабочих», а в другом — в единицу времени производится больше продукции.

Факторы роста производительности труда (- причины, способствующие повышению производительности труда):

- структурные сдвиги в производстве; - повышение технического уровня производства; - совершенствование управления, организации труда и производства; - изменение объема производства; - ввод в действие и освоение новых объектов и др. Планируемое повышение производительности труда:

Пт = ( Сумма от i по n Эri ) \ ( R исх пл ППП – Сумма от i по n Эri) * 100%

Повышение технического уровня производства:

1) в результате изменения конструкции изделий

R = [(t1 – t2) * Qпл * K] \ F л * Квн

t1, t2 – трудоемкость единицы продукции, соответственно до и после внедрения мероприятия

К – коэффициент срока действия мероприятия в данном периоде (отношение срока действия мероприятия в месяцах к количеству месяцев в году).

Q пл – объем продукции в плановом году.

2) в связи с внедрением нового или модернизацией действующего оборудования

R = [ Rи * Ур * Эр ] \ 100 * 1000

Ур – удельный вес рабочих, занятых на оборудовании, % к численности ППП

Эр - экономия численности рабочих %

32. Экономия численности работающих.

Исходная численность работников предприятия: R исх пл ППП = R б ППП * (Tq \ 100)

Rб ППП – базисная численность основного персонала

Тq –темп прироста объема производства продукции.

Изменение численности при условии изменения объема производства и сохранения величины первоначальной выработки.

Экономия численности

Эр = [ 100 – (100* Co) \ (100 * Co 1 + Co 2 * Jq) * 100]

Co – общее количество единиц оборудования

Со1 – количество единиц , не подвергавшегося техническому совершенствованию

Со2 – количество нового или модернизированного оборудования

Jq – показатель роста производительности труда нового или модернизированного оборудования

К – коэффициент срока действия нового или модернизированного оборудования.

Экономия численности

1) В результате повышения норм выработки и зон обслуживания

R = ( С пл / Ноп) – (Спл \ Ноб)

Спл – плановое количество оборудования, на котором будут повышаться нормы обслуживания

Ноп, Ноб – норма обслуживания, соответственно в плановом и базовом периоде.

2) в результате сокращения внутрисменных потерь рабочего времени.

R = [ Rи * Ур * ( Vб – V пл )ъ \ 100* (100 – Vпл )

Vб , Vпл – потери рабочего времени в базовом и плановом периодах. (%)

Изменение численности

1. За счет роста объема производства

R = [ R’ б * (Q * R пл ) ъ\100

R’б – исходная численность ППП без основных рабочих в базовом периоде

R пл – необходимое увеличение численности ППП , принятое для расчета в связи с ростом объема производства

Q – плановый рост объемов производства.

2. В связи с изменением ассортимента продукции.

R = [( t уб – t УПЛ) * Q пл * K] \ F д * Квн

t уб , t УПЛ – удельная трудоемкость 1000 руб продукции соответственно в базовом и плановом периоде, нормо-часы .

33. Оплата труда работников. Понятие, виды заработной платы.

Оплата труда сотрудников - это цена трудовых ресурсов, задействованных в производственном процессе. В рамках оплаты труда сотрудников выделяют номинальную и реальную з\п.

Номинальная з\п - начисленная и полученная сотрудником з\п за его труд , за определенный период.

Реальная з\п – это количество товаров и услуг, которые можно приобрести за номинальную з\п, т.е это покупательная способность номинальной з\п. Таким образом:

Реальная з\п

ЗПр = ЗПн \ Iц

ЗПр – з\п реальная

ЗП н – з\п номинальная

Iц – индекс цен на приобретенные товары и услуги.

34. Формы и системы оплаты труда: общая характеристика.

Современная оплата труда предусматривает использование 3 основных форм оплаты труда:

1. Сдельная форма, включает системы оплаты труда:

- Простая сдельная

- Сдельно-премиальная

- Косвенная сдельная

- Сдельно-прогрессивная

- Аккордная

В рамках сдельной оплаты труда так же выделяют индивидуальную и коллективную системы оплаты.

2. Повременная форма, включает системы оплаты труда:

- Простая повременная:

- Почасовая

- Поденная

- Понедельная

- Помесячная

- Сдельно-премиальная

3. Смешанная форма, включает системы оплаты труда:

- Сдельная с гарантированным минимумом

- Повременная с контролируемой выработкой

Отдельно так же выделяют тарифную системы оплаты труда, как правило, в основе единой тарифной системы (ЕТС) используется прожиточный минимум, который определяет минимальную з\п., на ее базе с помощью тарифных коэффициентов, разрабатываются ставки и оклады всех сотрудников. Тарифная система может включать в себя, как сдельную, так и повременную формы оплаты труда.

Сдельная форма оплаты труда подразделяется на системы по свойствам:

- По определению сдельной расценки (прим – прямая, косвенная, прогрессивная, аккордная)

- Расчеты с работниками (индивидуальная, коллективная)

- Наличие материального поощрения (с премиальными выплатами или без них)

Прямая индивидуальная сдельная системы оплаты труда.

Определяется исходя из кол-ва выработанной продукции и расценки на эту продукцию.

Зсд = Сумма от i=1 по n Pi *Qi

Pi – расценка на i – й вид продукции или работы,руб;

Qi – количество изготовленных изделий i – го вида,ед.;

i = 1\ n – номенклатура выпускаемой продукции.

Расценка по определенному виду продукции

Pi = Lч *Нвр = L ч \ Н выр

Lч- почасовая тарифная ставка выполняемой работы,руб;

Нвр, Нвыр – норма времени на изготовление одного изделия и норма выработки за определенный промежуток времени.

Прямая коллективная сдельная система оплаты труда

Бригадная расценка ( Рбр)

Рбр = сумма от i=1 по m L чi \ Нбр выр

Рбр = сумма от i=1 по m L чi * НБРвр

Lчi – часовые тарифные ставки членов бригады, соответствующие разрядам рабочих

Общий заработок бригады

ЗБРсд = Рбр * Q брф

Збр повр= Сумма от i=1 по m L чi * Тф

ЗБРсд, Збр повр – бригадный заработок сдельный или повременной соответственно

Q брф – фактический объем продукции, выполненный бригадой

Тф – количество отработанных бригадой часов.

Бригадная расценка производится между сотрудниками в соответствии с количеством отработанного времени в тарифном разряде и коэффициентом трудового участия.

Бригадный заработок (по тарифному разряду)

Зi = ( Збр \ З бр тар ) * З тар i

Зi – заработок i- го члена бригады

З бр тар – тарифный заработок бригады

Збр – Начисленный заработок

З тар i – тарифный заработок i- го рабочего бригады.

Общий приработок бригады и премия (при использовании КТУ)

Здi = (Здбр *З тар i * КТУ i ) \ сумма от i=1 по m ( З тар i * КТУ I )

Зпрi = ( З пр Бр * З тар i * КТУ i) \ Сумма от i=1 до m (З тар i * КТУ)

Здi , Зпрi – размер доплат и премий соответственно i – го члена бригады

Здбр, З пр Бр - общая сумма приработка(доплат) и премии бригады

КТУi – коэффициент трудового участия i-го члена бригады

i = 1\ m- число членов бригады

Сдельно-премиальная система оплаты труда:

Прямая сдельная система оплаты труда, с учетом премий, за выполнение и перевыполнение принятом в данном производственном подразделении показателей премирования. Заработок определяется с учетом величины прямой сдельной оплаты труда и процентов премий и перевыполнения производственной программы предприятия

Заработок рабочего

Зсд прем = З сд + [ Зсд * ( Кв+Кп* к )] \ 100

к – процент перевыполнения установленных показателей премирования

Кв – процент премии, выплачиваемой при исполнении установленных показателей и условий премирования

Кп – процент премии, выплачиваемой за каждый процент перевыполнения показателей премирования.

Косвенная сдельная система оплаты труда

Используется для оплаты труда тех сотрудников, производительность которых напрямую зависит от другого персонала.

1) Зк сд = L вс пч * F вс пф * Квн

F вс пф – фактически отработанное данным вспомогательным рабочим количество человеко- часов.

Квн – средневзвешенный процент выполнения норм выработки всеми обслуживаемыми данным работником, рабочими, объектами, агрегатами.

2) Зк сд= (![]() *

*![]() ф) / (

ф) / (![]() выр

*n )

выр

*n )

ф– фактическое количество продукции(работы), произведенное в данном периоде i-м объектом(основным рабочим), обслуживаемым вспомогательным рабочим:

– часовая тарифная ставка обслужи(вспомогательного) рабочего;

выр – норма выработки одного основного рабочего, обслуживаемого данным вспомогательным рабочим;

n- кол-во объектов, обслуж. Вспомоготельным рабочим –норма обслуживания;

i = 1\ m – виды выполняемых работ

Сдельно-прогрессивная система оплаты труда

Устанавливается для такой системы, при которой учитывается объем работ продукции, произведенной в рамках нормы, - что оплачивается по сдельным расценкам, все что сверх нормы оплачивается- по повышенным расценкам.

З сд пр = З сд + [Зсд*Кр*[(Квн-Кисх)/Кисх]]

Зсд- прямая сдельная з/п рабочего по основн. сдельным расценкам,руб.;

Кр- коэффициент увеличения основной сдельной расценки;

Квн- процент выполнения нормы выработки;

Кисх- исходная база для начисления прогрессивного заработка,выраженная в % выполнения нормы выработки

Аккордная система оплаты труда

Относится к сдельной форме оплаты труда. Это разновидность сд. Опл. Тр., которая предусматривает установление определенного объема работ и общей величины з/п за эту работу. Выплаты осуществляются после выполнения работы, как правило, такая система применяется при разовых и договорных работах, а также если:

- предприятие в срок не выполняет определенный заказ, что может привести к штрафным санкциям;

- при ЧС(пожар,обвал), которые могут привести к остановке производства;

- при внедрении нового оборудования и технологии.

Повременная форма оплаты труда. Подразделяется на системы по 2-ум способам:

по начислению з/п (почасовая,поденная,понедельная, помесячная)

материальное поощрение

При повременной форме оплате труда произв. в зависимости от количества отработанного времени и величины тарифной ставки, определ. тарифным разрядом в соответствии с квалификацией сотрудника

Простая повременная система оплаты труда

Зповр = Lч * Tф

Lч- часовая(дневная) тарифная ставка рабочего соответствующего разряда, руб;

Tф – фактически отработанное на производстве время, ч, дней.

Повременно- премиальная система оплаты труда

ЗМПовр= Зповр *(1+Кп/100)

Кп- процент премий за выполнение установленных показателей премирования

Например, сдельная оплата труда с гарантированным минимумом.

Сдельные расценки при оплате труда многостаночников:

по нормам времени:

Р м об + (Lч*Hвр)/Ноб

Ноб-норма обслуживания, т.е. количество станков,одн-но обслуживаемых одним рабочим

по нормам выработки:

Р м об = (Lч*Т см)/ (Ноб*Нвыр)

Помимо тарифных ставок и окладов, используют 2 формы над тарифной части заработка (доплаты, надбавки и премии):

1 Форма - выплаты компенсационного характера(предусматриваются в коллективном договоре и выполняются в обязательном порядке):

- выплаты за работу в ночные и сверхурочное время;

- за работу в выходные и нерабочие праздничные дни;

- отклонение условий труда от нормальных

2 Форма – выплаты стимулирующего характера:

- премии

- вознаграждения

- за высокую квалификацию

- за профессиональное мастерство

- за совмещение профессий

- расширение зон обслуживания

- выполнение обязанностей отсутствующего сотрудника

- повышение уровня образования, производительности труда

Эти выплаты предусматриваются в коллективном договоре, но не являются обязательными.

Компенсационные выплаты делятся на обязательные и имеющие ограничения

Обязательные для предприятия выплаты:

За работу в выходные, праздничные дни и сверх урочное время;

Несовершеннолетним работникам в связи с сокращ их рабочего дня;

Сотрудникам, выполняющим работу ниже присвоенного им тарифного разряда;

При невыполнении норм выработки и изготовлении браковой продукции не по вине сотрудника;

При отклоении нормальных условий труда

2 вариант выплат, имеющих ограничения:

Компенсирующие дополнительные работы, не связанные с основными функциями;

Особый характер выполняемой работы

Размер компенсационных выплат устанавливается предприятием самостоятельно, но он не должен быть ниже размеров установленных решением Правительства.

Стимулирующие выплаты устанавливаются предприятием самостоятельно и фиксируются в коллективных договорах.

Доплаты и надбавки имеют стабильный характер, но а премии непостоянный.

Основные виды доплат

доплата рабочим по тарифу за ночное время работы:

З н.в. = (Зтар * α н * Кд)/100

Зтар – тарифный фонд З\п рабочих за данный период

α н – удельный вес времени ночн. Раб.

Кд- процент,показывающий размер доплаты к тарифу за работу в ночное время

доплата неосвобожденным бригадирам за руководство бригадой

Зб=(Зтар* α б * Rб)/100

Зтар- средняя з/п по тарифу одного неосвобожденного бригадира в планируемом периоде;

α б- установленный размер доплаты неосвобожденному бригадиру,%

Rб – среднесписочная численность неосвобожденных бригадиров в планируемом периоде

Штатно- окладная форма оплаты труда или Система должностных окладов

Применяется для всех категорий сотрудн., кроме рабочих. По своему характеру она ближе к повременно-премиальной форме с той разницей, что вместо тарифной ставки используется месячный или годовой оклад. Установленные показатели и условия премирования учитываают специфику труда сотруд. умственного труда, а также специфику самой работы.

Здо= (О мес/Траб)*Тф*(1+ α/100),где

Омес- оклад работника за месяц, руб.;

Траб- колич-во рабочих дней в месяце;

Тф- количество фактически отработанных дней за меся;

α –процент премии за выполнение показателей премирования

Бестарифная система оплаты труда

Виды:

Распространение коллективного заработка по пайям

Пай - ранг работника в зависимости от должности

Оплата труда от «лидера» - наибольшая ставка у руководителя, остальные ставки устанавливаются в процентах от лидера

Оплата труда по коэффициенту трудового участия

Плавающие оклады используются при оплате труда наемных руководителей и специалистов по контрактам

Бестарифная система:

«плавающие оклады»

оклад руководителя

Зпр=К1*К2*П

К1- коэффициент снижения (увеличения) уровня выполнения обязательств;

К2 – коэф роста производительности труда и выпуска продукции;

П- выплата из прироста прибыли в процентах к общей прибыли

При данной системе з/п сотрудника представляет собой определенную долю в общем фонде оплаты труда предприятия.

Алгоритм расчетаз/п при бестарифной системе:

Определяется фонд заработной платы по предприятию в целом за отчетный период

Определяется количество баллов заработанных каждым сотрудником

Mi = Кi *Fi*KTYi

Кi – квалифицированный уровень работника, Кi= ЗПфi/ЗПmin

Fi – количество отработанных часов

KTYi – коэф трудового участия работника

определяется общая сумма баллов, заработанная всеми работниками подразделения(М)

M =

![]()

m- количество работников в подразделении;

Мi-количество баллов, заработанных каждым i-ым работником

Доля ФОТ, приходящаяся на оплату одного балла (d)

d=ФОТ/М

Начисление з/п каждому работнику подразделения(ЗПi)

Зпi= d*Mi

В условиях рыночной экономики также распространяются контрактные системы оплаты труда и оплаты труда в зависимоти от объема реализованной продукции/услуги, что наиболее эффективно для оплаты труда управленческого персонала.

Контрактная ситема оплаты труда

Предусматривает заключение договоров на определенный срок между работодателем и исполнителем, кроме того, в оплату труда могут включаться доходы от собственности

Типовая модель исчисления ФОТ подразделения и доходы сотрудников предприятия:

Распределение единого ФОТ фирмы между его подразделениями:

ФОТ подрj=[

![]() /

/

![]() ]*ФОТф

]*ФОТф

ФОТф, ФОТ подрj- ФОТ фирмы, подразделений;

Kij- коэффициент качества труда i-го работника j-го подразделения;

m- численность работающих в подразделении;

n- количество подразделений в фирме

З/п i-го работника

ЗП i= (Ki\

![]() )*ФОТ

подр

)*ФОТ

подр

Размер дохода работника

Дi = ЗПi + (Bi\

![]() )*

ФРС,где

)*

ФРС,где

ФРС- фонд распределения по собственности;

Bi – размер капитала, вложенного i-м работником в предприятие;

- суммарный размер капитала, вложенного всеми работниками в предприятие.

35. Тарифная система оплаты труда. Надтарифные части заработка.

Тарифная система представляет собой совокупность нормативов, определяющих дифференциацию и регулирование заработной платы в зависимости от качества, характера и условий труда. Тарифная система позволяет в определенной степени учитывать различия в квалификации работников, сложность, степень ответственности и интенсификации их труда, условия, в которых этот труда протекает. Согласно ст 143 ТКРФ тарифная система оплаты труда включает в себя:

• тарифные ставки,

• оклады (должностные оклады),

• тарифную сетку;

• тарифные коэффициенты.

Тарифная ставка – фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Тарифная ставка 1-го разряда, определяет минимальную оплату неквалифицированного труда в единицу времени. Её размер устанавливается Правительством РФ и не может быть ниже минимальной оплаты труда (МРОТ).

Тарифная сетка представляет собой совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

При этом тарифный разряд является величиной, отражающей сложность труда и уровень квалификации работника, а квалификационный разряд – величиной, отражающей уровень профессиональной подготовки работника.

Тарифный коэффициент устанавливает отношение тарифной ставки данного разряда к тарифной ставке первого разряда и показывает, во сколько раз тарифная ставка данного разряда больше тарифной ставки первого разряда. При помощи тарифной ставки первого разряда и соответствующих тарифных коэффициентов определяются размеры тарифных ставок остальных разрядов.

Таким образом, тарифная сетка представляет собой шкалу, определяющую соотношение в оплате труда при выполнении работ различной квалификации.

Единая тарифная сетка (ETC) представляет собой единую шкалу тарификации оплаты труда рабочих и служащих, охватывающая все группы работников учреждений, организаций и предприятий, находящихся на бюджетном финансировании (за исключением органов представительной и исполнительной власти). В ней содержится 18 разрядов.

Надтарифная часть заработной платы – дискретный элемент вознаграждения работника, состоящий из ряда выплат, зависящих от наличия в процессе выполнения работы событий или факторов, служащих основанием для дополнения тарифных выплат, причитающихся работнику.

Надтарифная часть заработной платы выполняет стимулирующую функцию. В ее состав включаются различные поощрительные и стимулирующие доплаты и надбавки, компенсирующие повышенные затраты труда работника.

Надтарифная часть рассчитывается исходя из установленных процентных соотношений тарифной и надтарифной частей по каждой группе персонала.

В состав надтарифной части заработной платы включаются:

- доплаты за выполнение дополнительной работы, не входящей в круг основных обязанностей работников;

- выплаты стимулирующего и компенсационного характера;

- прочие надбавки и доплаты.

Основными чертами выплат, входящих в надтарифную часть заработной платы, являются:

- Переменность. Надтарифные выплаты более подвержены влиянию временных внутренних и внешних факторов, их выплата зависит от обстоятельств, которые могут изменяться во временном (перевыполнение плана, временное заместительство) и (или) персональном (владение иностранными языками, ученая степень, руководство бригадой) разрезе.

- Обусловленность размером тарифной части заработной платы. Надбавки, доплаты, премии и иные выплаты, предусмотренные законодательством, работникам коммерческих организаций и индивидуальных предпринимателей исчисляются исходя из тарифных ставок рабочих и должностных окладов служащих.

- Дополнительный характер. Надтарифную часть принято называть дополнительной заработной платой в сравнении с основной заработной платой – тарифной.

- Преобладание метода локального регулирования, при определении законодательством основных правил их установления.

По целевому назначению элементы надтарифной части заработной платы делятся на компенсационные и стимулирующие выплаты.

Стимулирующие выплаты - денежные выплаты поощрительного (стимулирующего) характера, призванные стимулировать работников организации к достижению более высоких результатов в труде, к повышению своей квалификации и уровня профессионализма.

В состав стимулирующих выплат входят два основных компонента: надбавки и премии.

Отличие между надбавками и премиями в основном проходит по тем показателям трудовой деятельности, к достижению или приобретению которых стимулируют данные выплаты. Надбавки направлены на достижение работником более стабильных, продолжительных характеристик, повышающих ценность его как работника. Премии в свою очередь являются инструментом стимулирования и достойной оценки краткосрочных показателей работы (выполнение месячного плана).

Надбавки: за высокие достижения в труде; за сложность и напряженность труда; за выполнение особо важной (срочной) работы на срок ее проведения; за продолжительность непрерывной работы (стаж работы); за квалификационные классы (классность); за профессиональное мастерство; специалистам, работающим в сельскохозяйственных организациях; за владение иностранными языками; за ученую степень.

Премии: за производственные результаты; по итогам работы за год; индивидуальные премии

Премии можно подразделить на две группы:

а) Премии, входящие в систему оплаты труда.

Право на получение данной премии у работника, и соответственно обязанность ее выплаты у работодателя, возникает при условии достижения конкретных показателей, заранее обусловленных системой премирования. В противном случае право на премию не возникает.

б) Премии, не предусмотренные системой оплаты труда.

Данные премии имеют характер разового поощрения по одностороннему усмотрению работодателя и выплачиваются, как правило, нерегулярно и не связаны с конкретными достижениями в труде.

Компенсационные выплаты (доплаты) - денежные выплаты, призванные компенсировать воздействие на работника неблагоприятных факторов труда, обусловленных характером работы: за совмещение профессий (должностей); за расширении зоны обслуживания (увеличении объема выполняемых работ); за выполнении обязанностей временно отсутствующего работника; за работу в ночное время; за ненормированный рабочий день водителям служебных автомобилей; за руководство бригадой; за заведование; за работу во вредных условиях труда; за разделение рабочего дня на части; за разъездной характер работы; за постоянную работу в пути.

36. Сдельная форма оплаты труда.

Сдельная оплата труда - форма оплаты труда, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной системе труд оплачивается по установленной расценке за единицу продукции независимо от степени выполнения рабочим установленных норм выработки. Эта система подразделяется на индивидуальную, бригадную и звеньевую.

Различают след. системы сдельной заработной платы: индивидуальную, коллективную, прямую сдельную, сдельно-премиальную.

В основе расчетов любой из сдельных систем заработной платы лежит сдельная расценка — размер оплаты за выработку ед. доброкачественной продукции (работы).

Применяются как индивидуальные, так и коллективные сдельные расценки. Индивидуальные расценки рассчитываются при индивидуальной оплате труда. Коллективные сдельные расценки рассчитываются исходя из комплексных норм выработки (времени). Индивидуальная сдельная расценка определяется умножением нормы времени в чел.-ч. на час. тарифную ставку, соответствующую разряду выполняемой работы, либо посредством деления дневной тарифной ставки на норму выработки за смену. Сдельная расценка изменяется прямо пропорционально нормам времени и обратно пропорционально нормам выработки.

Сущность прямой сдельной оплаты труда заключается в том, что размер заработной платы рабочего находится в непосредств. зависимости от кол-ва произвед. годной продукции с учетом сложности и условий труда и определяется путем умножения сдельной расценки на кол-во годной продукции.

Сдельная оплата труда в зависимости от способа организации труда может быть индивидуальной и коллективной.

Индивидуальная прямая сдельная оплата труда рабочих применяется на тех участках производства, где обеспечен точный учет труда и где эта фор-ма оплаты труда целесообразна.

Обычно в строительстве применяется коллективная сдельная оплата труда, основанная на укрупн. методах нормирования, учете выработки и оценки, деятельности рабочих-сдельщиков, объедин. в бригады с оплатой по конечным результатам труда. Заработок бригады подсчитывается на основе общих результатов работы с последующим распределением среди членов бригады.

Аккордная оплата труда от обычной сдельной отличается тем, что ее размер устанавливается исходя из действующих норм выработки (времени) и сдельных расценок (а при их отсутствии — из норм и расценок на аналогичные работы) не за отд. операции, а за весь заданный комплекс работ. Аккордная оплата труда применяется в целях усиления материальной заинтересованности в повышении произ-сти труда и сокращении сроков выполнения работ.

Сдельно-премиальная система оплаты труда предусматривает выплату рабочим дополнительно к сдельной заработной плате, исчисленной по расценкам, премии за достижение установл. индивидуальных или коллективных количеств, и качеств, пок-лей.

Сдельно-прогрессивная система оплаты труда предусматривает оплату рабочих-сдельщиков за работу, выполненную в пределах установл. задания, по прямым (неизменным) сдельным расценкам, а за работу, произвед. сверх задания, — по повыш. расценкам в зависимости от степени его перевыполнения.

Данная система оплаты труда возможна при достаточно высоком уровне технич. нормирования на пред-тии и постоянном его совершенствовании, она применяется обычно в тех случаях, когда временно необходимо увеличить объем производства в короткие сроки или для ликвидации "узких мест", сдерживающих работу др. участков.

По лекции:

Сдельная ФОТ (Форма Оплаты Труда) подразделяется на системы по свойствам:

1. по определению сдельной расценки (прямая, косвенная, прогрессивная и аккордная);

2. способ расчёта с работниками (индивидуальная и коллективная);

3. наличие материального поощрения (премиальные выплаты или без них).

В сдельной форме оплаты труда используются следующие системы оплаты труда:

- Простая сдельная

- Сдельно-премиальная

( - прямая сдельная СОТ, с учётом времени за выполнение и перевыполнение принятых данным производственным подразделением показателей премирования)

- Косвенно-сдельная

( - используется для оплаты труда тех сотрудников, производительность которых напрямую зависит от др персонала)

- Сдельно-прогрессивная

( - устанавливается для такой системы, при которой первоначально учитывается объём работ продукции, произведенной в рамках норм, что оплачивается по сдельным расценкам. Всё, что сверхнормы – оплачивается по повышенным расценкам)

- Аккордная

( - разновидность сдельной оплаты труда, кот предусматривает установление определенного объема работ и общей величины з/п за эту работу).

Также выделяют индивидуальную и коллективную.

37. Повременная форма оплаты труда.

- это форма оплаты труда наёмного работника, при которой заработок зависит от количества фактически отработанного времени с учётом квалификации работника и условий труда.

Подразделяется на систему по 2м способам:

- по исчислению з/п (почасовая, поденная, помесячная);

- материальное поощрение.

При повременной ФОТ производится в зависимости от кол-ва отработанного времени и величины тарифной ставки, определенной тарифным разрядом в соответствии с квалификацией сотрудника.

1. Простая повременная СОТ.

З повр = Lч* Тф, где Lч – часовая (дневная) тарифная ставка рабочего соотв разряда, (руб.), а Тф – фактически отработанное на производстве время, (ч.,дн.)

По ней производится за определённое количество отработанного времени независимо от количества выполненных работ.

2. Повременно-премиальная СОТ

З пр повр = З повр (1 + Кп/100) , где Кп – процент премий за выполнение установленных показателей премирования

По ней работнику не только начисляется заработная плата за отработанное время, но и премия за достижение определённых количественных и качественных показателей.

Данная система оплаты труда предполагает выплату денежной суммы сверх основного заработка на основании заранее установленных показателей и условий премирования.

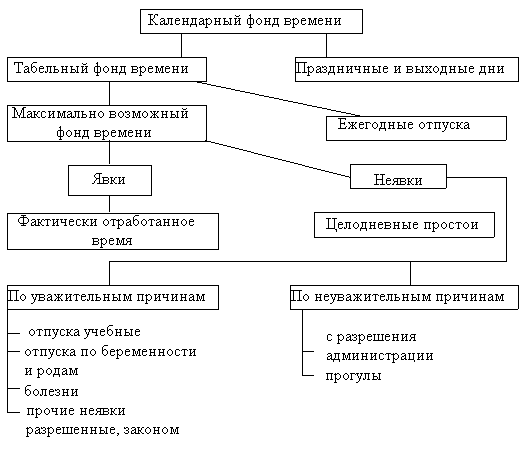

38. Структура фонда времени.

Структура календарного фонда времени как исходного показателя для определения фонда рабочего времени представлена на рис.

Рис. Структура календарного фонда рабочего времени.

Структура календарного фонда времени по хозяйствующему субъекту в целом, по отдельным категориям и группам работников определяется путем составления баланса рабочего времени.

Структура календарного фонда времени целесообразно представлять в укрупненном виде, выделяя в составе календарного фонда:

табельный фонд,

максимально возможный (номинальный),

явочный плановый,

явочный фактический

и эффективный фонд рабочего времени (реальный фонд).

Табельный фонд рабочего времени равен разнице между календарным фондом рабочего времени и количеством дней, приходящихся на праздники и выходные.

Максимально возможный фонд рабочего времени равен разнице между табельным фондом рабочего времени и количеством дней, приходящихся на очередные отпуска.

Явочный фонд времени выступает в форме планового и фактического фонда.

Явочный плановый фонд рабочего времени определяется как разница между максимально возможным фондом рабочего времени и целодневными потерями рабочего времени, предусмотренными трудовым законодательством: отпуск по родам, уходу за ребенком, учебный отпуск, неявки на работу по болезни и т.д.

Явочный фактический фонд рабочего времени определяется как разница между явочным плановым фондом рабочего времени и не планируемыми целодневными потерями рабочего времени, непредусмотренными трудовым законодательством: прогулы, невыходы на работу с разрешения администрации, целодневные простои.

Все вышеуказанные виды фондов рабочего времени определяются в днях, эффективный (реальный) фонд времени исчисляется в часах. При определении фонда времени исходят из режима работы и средней продолжительности рабочего дня. Эффективный фонд рабочего времени одного работающего характеризует среднее количество часов, которое должен работать работник в течение планового периода.

Трудовое законодательство регламентирует продолжительность рабочей недели в часах (40 часов) в качестве базового норматива, однако законодательством предусмотрено и сокращение продолжительности рабочего дня. К числу таких групп работников относятся подростки, не достигшие 18-летнего возраста; рабочие, занятые на тяжелых и вредных работах.

39. Система должностных окладов (штатно-окладная форма оплаты труда).

Фонд должностных окладов (ФДО) - сумма денежных средств, направляемых на оплату труда работников, включающая систему окладов с учетом повышающих коэффициентов.

Должностной оклад — установленный в соответствии со схемой должностных окладов и штатным расписанием размер месячной заработной платы работника при повременной системе оплаты труда.

Предусмотрено, что труд руководителей, специалистов и служащих оплачивается, как правило, на основе должностных окладов. Должностные месячные оклады и номенклатура должностей играют роль тарифа, их сочетание принимает на предприятии форму штатного расписания, устанавливаемого руководителем предприятия с учетом условий коллективного договора.

Должностные инструкции содержат определенные должностные обязанности и предъявляемые к работникам квалификационные требования. Должностной оклад определяется с учетом уровня квалификации служащего в соответствии с должностной инструкцией, степенью ответственности, объемом выполняемой работы и иными факторами, значимыми в экономическом смысле.

Кроме того, предприятия, учреждения, организации могут устанавливать для руководителей, специалистов и служащих другой вид оплаты (например, в процентах от выручки, в долях от прибыли и т.д.).

Определенным категориям служащих (инженерам, конструкторам и др.) присваиваются квалификационные категории - инженер I категории, ведущий инженер и т.п. Квалификационная категория отражает реальный уровень квалификации конкретного работника это, безусловно, влияет на размер его оклада по должности.

Разряды, присваиваемые рабочим, конкретные должностные оклады, установленные работникам, указываются в контрактах, договорах либо в приказах по организации, предприятию, учреждению. Эти документы следует обязательно довести до сведения бухгалтерии, поскольку они вместе с документами о выработке работника или табелем являются основанием для расчета заработной платы.

Штатно-окладная система - разновидность повременной формы оплаты труда. Применяется для оплаты труда служащих административно-управленческого персонала и вспомогательных рабочих. Особенность – сложность работы или невозможность измерить количество затраченного труда. Должностные оклады согласно штатному расписанию предприятия. Может включать вознаграждения, премии, систему кафетерия и т. п.

Штатно-окладная система - заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих.

40. Бестарифная система оплаты труда.

Бестарифная система оплаты труда (БСОТ) является наиболее перспективной моделью оплаты труда. Она основана на долевом распределении средств, предназначенных на оплату труда, в зависимости от различных критериев.

Бестарифная система оплаты труда характеризуется следующими чертами:

тесной связью (полной зависимостью) уровня оплаты труда работника с фондом заработной платы, начисляемым по коллективным результатам работы;

присвоением каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным в предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню; присвоением каждому работнику коэффициентов трудового участия в текущих результатах деятельности, дополняющих оценку его квалификационного уровня.

Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник.

Такую систему можно применять, если имеется реальная возможность учесть результаты труда и присутствуют условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе. Как правило, подобную систему применяют в относительно небольших коллективах с устойчивым составом работников.

Принцип бестарифной системы оплаты труда заключается в следующем: работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается.

Примером бестарифной системы оплаты труда может служить модель двух коэффициентов: квалификационного и трудового участия.

Квалификационный коэффициент комплексно отражает квалификацию работника и в общих чертах размер трудового вклада в общие результаты работы. Определяется он на основании данных о предыдущей деятельности работника и общих квалификационных характеристик специальности работника. Очевидно, что при одинаковом отношении к труду этот коэффициент у рабочего-каменщика будет выше, чем у подсобного рабочего. Квалификационный коэффициент относительно постоянная величина.

Коэффициент трудового участия (КТУ) определяет вклад каждого члена трудового коллектива в конкретные результаты деятельности этого коллектива. Этот коэффициент устанавливается работнику по результатам работы за определенный период, например месяц. В следующем месяце КТУ работника определяется по результатам работы в этом месяце и т. д.

Порядок определения и применения КТУ устанавливается коллективом бригады в соответствии с действующим в организации Положением об оплате труда. Например, в качестве базового коэффициента принимается единица. Для каждого отдельного работника КТУ определяется путем повышения и понижения базового коэффициента в зависимости от показателей его работы. Примерная система показателей может быть следующей:

показатели, повышающие КТУ на величину до 0,5: высокий уровень выполнения производственных заданий;

эффективное использование оборудования; выполнение работ по смежным профессиям и т. п.;

показатели, повышающие КТУ на величину до 0,25: высокое качество выполнения работ; отсутствие брака и т. п.;

показатели, понижающие КТУ на величину до 0,5: невыполнение производственных заданий; неэффективное использование оборудования, инструментов и т. п.;

показатели, понижающие КТУ на величину до 0,25: нарушение техники безопасности; опоздание на работу и т. п.

Сумма, которая будет начислена работнику за труд, прямо зависит от этих двух коэффициентов и размера фонда оплаты труда, начисленной по результатам общей работы всего коллектива, т. е. каждый работник получит свою долю от общей оплаты.

41. Себестоимость: понятие, виды.

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Существует 2 основных подхода к формированию издержек производства:

по элементам затрат:

материальные затраты;

заработная плата;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Этот подход универсальный и используется во всех отраслях.

по статьям калькуляции (первичный). Общий вариант:

основные материалы;

возвратные отходы;

покупные комплектующие, полуфабрикаты и изделия;

основная зарплата производственных рабочих;

доп.зарплата произ-х рабочих;

отчисления на социальные нужды;

общепроизводственные расходы (не относятся к основному виду деятельности: з/п товарищей, содержание административного здания и др.);

общехозяйственные расходы (з/п работников, содержание общехозяйственных зданий (склады, лаборатории), охрана труда, уборка территорий и др.);

прочие производственные расходы (налоги, рентные платежи, таможенные и др.);

внепроизводственные (коммерческие) расходы (реализация продукции: реклама, транспортировка, погрузочные и разгрузочные работы, тара и др.).

Основные виды себестоимости:

цеховая - затраты цеха, связанные с производством продукции;

Sц=Рм-О+Рки+Рзо+Рзд+Рнач+Робщ.пр., где

Рм – затраты, связанные с приобретением основных материалов, тыс.руб.;

О – возвратные отходы, тыс.руб.;

Рки – затраты, связанные с приобретением покупных полуфабрикатов и комплектующих изделий, тыс.руб.;

Рзо – основная з/п производ-х рабочих, тыс.руб.;

Рзд – дополнительная з/п производ-х рабочих, тыс.руб.;

Рнач – начисления на социальные нужды, тыс.руб.;

Робщ.пр. – общепроизводственные расходы, тыс.руб.

производственная - помимо затрат цехов включает общепроизводственные и общехозяйственные расходы;

Sпр=Sц+Робщ.х.+Рпр, где

Робщ.х. – общехозяйственные расходы, тыс.руб.;

Рпр – прочие производственные расходы, тыс.руб.

полная - отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Иначе говоря полная себестоимость показывает во сколько затрат обходится продукция при выходе ее с данного предприятия. Полную себестоимость определяют в отношении единицы продукции и всего выпуска товарной продукции.

Sп = Sпр +Рвн, где

Sпр – производственная себестоимость выпускаемой продукции

Рвн – внепроизводственные (коммерческие расходы)

42. Классификация затрат предприятия.

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие трудового коллектива и др. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции.

Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т. е. составляет производственную себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т. Е. осуществляют внепроизводственные, или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу).

Классификация затрат:

- Материальные затраты — наиболее крупный элемент затрат на производство. Их доля в общей сумме затрат составляет 60—90%. Состав материальных затрат неоднороден и включает расходы на сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации, учитывая, что отходы одного производства могут служить полноценным сырьем для другого).

- Затраты на оплату труда — второй по удельному весу элемент затрат на производство. Это затраты на оплату труда основного производственного персонала предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

- Третий элемент затрат — это отчисления на социальные нужды или отчисления во внебюджетные социальные фонды (пенсионный, фонд социального страхования, государственный фонд занятости, фонды обязательного медицинского страхования).

- Следующий крупный элемент затрат — износ основных производственных фондов, равный сумме амортизационных отчислений. В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

- Прочие затраты в составе себестоимости продукции (работ, услуг) — это налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком, платежи за предельно допустимые выбросы, обязательное страхование имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции, вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам в пределах ставок, установленных законодательством, оплата работ по сертификации продукции, затраты на командировки по установленным законодательством нормам, подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, подготовку и переподготовку кадров, затраты на организованный набор работников, гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду основных производственных фондов, износ по нематериальным активам и др.

К затратам на производство относятся все виды расходов по поддержанию основных производственных фондов в рабочем состоянии — на капитальный, средний и текущий ремонт; уход, содержание и эксплуатацию машин и оборудования и др.

43. Калькуляция. Смета затрат

В соответствии с назначением все затраты группируются по экономическим элементам и калькуляционным статьям. В первом случае это отражает их распределение по экономическому содержанию, независимо от формы использования в производстве того или иного вида продукции и места осуществления затрат, и применяется при составлении сметы затрат на производство всей выпускаемой продукции. Смета необходима не только для снижения затрат по их элементам, но и для составления материальных балансов, нормирования оборотных средств, разработки финансовых планов и др. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементом: материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда (все виды оплаты труда и другие выплаты);

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие денежные затраты.

Отнесение этих затрат к общим затратам отражает их структуру, складывающуюся в каждый данный момент, причем она неодинакова для различных отраслей промышленности.

СМЕТА ЗАТРАТ — полный свод затрат предприятия на производство и реализацию продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов. Смета затрат рассчитывается путем прямого суммирования отдельных экономических элементов и смет комплексных расходов или смет отдельных подразделений предприятий; она исключает вторичный учет продукции собственного изготовления для собственных производственных потребностей. Смета затрат и калькуляция себестоимости продукции тесно связаны между собой, содержат одни и те же затраты, но учитывают их по разным признакам. С помощью калькуляции определяется себестоимость единицы продукции, а по смете — себестоимость товарной и валовой продукции предприятия.

Группировка затрат по калькуляционным статьям расходов отражает их состав в зависимости от направления расходов и места возникновения (основное производство, вспомогательные службы).

Калькуляция— вычисление себестоимости единицы продукции или выполненной работы. Она выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ (перевозки, ремонт) в различных отраслях деятельности.

Калькуляция бывает:

• плановой — составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства;

• отчетной — исчисляется на основе данных учета и характеризует фактический уровень затрат; • портативной — в ее основе лежат текущие, действующие нормы, характеризующие достигнутый уровень затрат.

Калькуляции составляются по видам продукции. В калькуляции основные виды затрат исчисляются в зависимости от их назначения: на сырье и материалы, топливо и энергию, на технологические цели; на заработную плату производственных рабочих и отчисления на социальное страхование; на подготовку и освоение производства; на содержание и эксплуатацию оборудования, в том числе его амортизацию, текущий ремонт и т.д.; общецеховые, общезаводские и другие расходы.

В отчетной калькуляции выделяются непроизводительные расходы (потери от брака). Калькуляционные расходы ведутся на специальных бланках, в которых отражены данные о плановых и фактических расходах по калькуляционным статьям затрат на весь выпуск товарной продукции за отчетный период. Документ, в который заносятся эти расходы, называется калькуляцией, а система расчетов для определения себестоимости продукции — калькулированием. В отличие от группировки по экономическим элементам калькуляция позволяет учесть расходы, непосредственно связанные с производством конкретного вида изделия. В эти расходы входят как материальные затраты, так и расходы по созданию, обслуживанию и управлению производством данного вида продукции. На основе калькуляционных расчетов определяются ее цеховая, производственная и полная себестоимость.

Типовия группировки затрат по статьям калькуляции имеет следующий вид:

1. Сырье и материалы.

2. Покупные изделия и полуфабрикаты.

3. Топливо и электроэнергия на технологические цели.

4. Основная и дополнительная заработная плата производственных рабочих.

5. Отчисления на социальное и медицинское страхование производственных рабочих.

6. Расходы на содержание и эксплуатацию машин и оборудования.

7. Расходы на подготовку и освоение нового производства.

8. Цеховые расходы.

Цеховая себестоимость.

9. Общепроизводственные расходы.

10. Потери от брака.

Производственная себестоимость.

11. Внепроизводственные расходы.

Полная себестоимость.

При необходимости предприятия могут выделять также иные статьи затрат, занимающие значительный удельный вес для систематического наблюдения за их динамикой.

44. Факторный анализ динамики себестоимости продукции.

"Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию".

Приведенное определение себестоимости относится к производственным затратам и в принятой классификации составляет производственную, а с учетом затрат по реализации продукции - полную себестоимость промышленной продукции. Последняя складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию. С учетом изменений и дополнений в указанное Положение о составе затрат в последние годы в себестоимость продукции включаются:

- затраты, связанные с производством продукции, обусловленные технологией производства;

- затраты, связанные с использованием природного сырья, земель, древесины, воды и т.д.;

- затраты на подготовку и освоение производства;

- затраты некапитального характера, связанные с совершенствованием технологии и организации производства;

- затраты на проведение опытно-экспериментальных работ, изобретательскую и рационализаторскую работу;

- затраты по обслуживанию производственного процесса.

Сюда входят расходы по обеспечению производства сырьем, материалами, топливом, энергией, инструментами по поддержанию в рабочем состоянии основных производственных фондов (технический осмотр, ремонт), по обеспечению санитарно-гигиенических требований, нормативных условий труда и техники безопасности;

- текущие затраты, связанные с эксплуатацией фондов природоохранного назначения: очистных сооружений, фильтров, золоуловителей, расходы по очистке сточных вод, хранению и уничтожению экологически опасных отходов, другие виды текущих природоохранных затрат. Платежи за предельно допустимые выбросы осуществляются за счет себестоимости продукции, а за их превышение - за счет прибыли, остающейся после уплаты налогов;

- затраты, связанные с управлением производством. Сюда относятся содержание аппарата управления, содержание и обслуживание технических средств управления, вычислительных центров, узлов связи, средств сигнализации и т.д., расходы на командировки, оплата информационных, консультационных и аудиторских услуг, а также сторонних организаций по управлению производством, если штатным расписанием не предусмотрены какие-либо функциональные службы, представительские расходы;

- затраты, связанные с подготовкой и переподготовкой кадров;

- выплаты, предусмотренные законодательством о труде;

- отчисления на государственное социальное страхование и пенсионное обеспечение;

- платежи по кредитам банков в пределах ставки, установленной законодательством. Платежи по кредитам сверх этих ставок относятся на финансовые результаты;

- оплата услуг кредитных учреждений по выдаче сотрудникам заработной платы, осуществлению торгово-коммерческих операций;

- затраты, связанные со сбытом продукции;

- затраты на воспроизводство основных производственных фондов, включаемые в себестоимость продукции в форме амортизационных отчислений на полное восстановление;

- износ по нематериальным активам;

- налоги и сборы, отнесенные сюда налоговым законодательством.

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования.

45. Ценовая политика. Ценовые стратегии.

Суть ценовой политики предприятия заключается в том, чтобы устанавливать на товары (услуги) такие цены и так варьировать ими в зависимости от положения на рынке, чтобы обеспечить намеченный объем прибыли и решать другие задачи предприятия.

Цена на продукт для предприятия является не только важным фактором, определяющим его прибыль, но и условием успешной реализации товаров.

Один из путей подобного решения состоит в том, что необходимо рассматривать цену как одно из неотъемлемых свойств продукта наряду с потребительскими свойствами товара, его качеством и т.д. И в самом деле, если цена на товар устанавливается слишком высокая, то такой товар может быть не куплен, а если и куплен, то в меньшем объеме. На практике используется серия ценовых стратегий:

- стратегия высоких цен ("снятие сливок") предусматривает продажу первоначально значительно выше издержек производства, а затем их понижения. Это относится к товарам-новинкам, защищенным патентами. Подобная стратегия возможна в условиях высокого уровня текущего спроса, восприятия высокой цены со стороны потребителя как свидетельство высокого качества товара;

- стратегия низких цен, или стратегия "проникновения" на рынок. Это делается с целью стимулирования спроса (персональные компьютеры), что эффективно на рынках с большим объемом производства и высокой эластичностью спроса, когда покупатели резко реагируют на снижение цен и увеличивают спрос. Фирма за счет массового производства выдерживает низкий уровень цен;

- стратегия дифференцированных цен проявляется в установлении цен в сочетании со всевозможными скидками и надбавками к среднему уровню цен для различных рынков, их сегментов и покупателей;

- стратегия льготных цен направлена на работу с покупателями, в которых заинтересована фирма, предлагая им товар по льготной цене;

- стратегия гибких, эластичных цен. Цены устанавливаются в зависимости от возможностей покупателя, его покупательной силы;

- стратегия стабильных, стандартных, неизменных цен;

- стратегия неокругленных цен, при которой покупатель покупает товар не за $100, а за S99.99. В этом случае покупатель рассматривает эти цены как низкие или как доказательство тщательного подсчета и установления цены фирмой;

- стратегия цен массовых закупок;

- стратегия тесного увязывания уровня цен с качеством товара и др.

Прежде чем применять на практике ту или иную ценовую политику, надо повседневно следить за складывающимся уровнем цен. Представление о динамике цен обычно формируется из рассмотрения цен фактических сделок; биржевых, цен аукционов и торгов; цен, приводимых в статистических справочниках, цен предложений крупных фирм, справочных цен.

Наиболее полное представление о складывающемся уровне цен дают фактические сделки и договоры. Эти цены могут рассматриваться как конкурентные цены при ведении переговоров.

Биржевые котировки служат хорошим ориентиром при торговле биржевыми товарами, они отражают фактические сделки на определенный период. При их анализе следует иметь в виду, что они подвержены влиянию экономической конъюнктуры.

В статистических источниках, как правило, даются средние цены. Справочные цены публикуются в справочных изданиях, каталогах, журналах, газетах. При их рассмотрении следует иметь в виду, что они не отражают реальной картины, поскольку продавцы обычно предоставляют с них разнообразные скидки. Характерной чертой справочных цен является их стабильность во времени, они мало меняются при изменении конъюнктуры, тогда как скидки и надбавки чаще подвергаются пересмотру.

Контрактные цены - цены, по которым можно продать товар, но чаще всего в результате переговоров покупателя и продавца происходит снижение цены, для чего в контрактной цене имеется небольшой резерв. Контрактная цена может быть твердая (фиксированная), устанавливаемая окончательно в момент подписания контракта, она может быть ценой с последующей фиксацией или в момент, определенный контрактом.

Подвижная цена - в случае изменения условий, оговоренных в контракте, она может быть пересмотрена.

Скользящая цена исчисляется в момент исполнения контракта путем пересмотра договорной, базисной цены с учетом изменений в издержках производства, произошедших в период исполнения контрактов.

Экспортная цена товара - на ее уровень влияет множество факторов: объем продаж, прибыльность сбыта на внешнем рынке, время и сроки продажи товара, его поставки, условия экономического, политического, правового и культурного развития страны-импортера. Она устанавливается на основе так называемых базисных условий, которые учитывают: стоимость самого товара, обязанности продавца по оплате расходов по транспортировке и страхованию товара.

46.Классификация цен.

Виды цен: а)оптовые цены; б)закупочные цены, напр. по которым гос-во покупает продукцию у с/х предприятий; в)розничные цены; г)сметная стоимость — цена, по которой оплачив-ся прод-ция строит-ва (здания, сооружения); д)цены и тарифы на услуги. По степени регулирования: - свободные цены; - фиксированные цены или тарифы, на определенном уровне; - регулируемые цены; - гарантированные цены. Их поддержание обеспечивается государственным финансированием; - рекомендуемые цены устанавливаются на важнейшие виды продукции; - залоговые цены выполняют функции минимальных гарантированных цен. По времени действия: - твердые; - текущие цены, по которым осуществляется поставка продукции в данный период времени. - скользящие цены устанавливаются на изделия, требующие длительного срока изготовления; - сезонные цены. По формам продаж: - контрактные; - биржевые котировки — уровни цен товаров, реализуемых через биржу; - цены ярмарок и выставок; - аукционные цены. По степени обоснованности: - базисные цены применяются в качестве исходной базы при установлении цены на аналогичные изделия; - справочные цены; - прейскурантные цены представляют собой вид справочной цены и публикуются в прейскурантах фирм-продавцов; - расчетные цены применяются в договорах, контрактах на нестандартное оборудование, производимое обычно по индивидуальным заказам; -фактическая цена сделки учитывает применение различных надбавок и скидок к базисной цене. По усл-ям поставки и продажи: - цена-нетто — цена на месте купли-продажи; - цена-брутто (фактурная цена) определяется с учетом условий купли-продажи (вида и размера потоварных налогов, наличия и уровня скидок, вида «франко» и условий страховки).

47.Структура формирования цены.

Функция цены как средству рационального размещения производства оказывается в том, что с помощью цен осуществляется перераспределение капиталов в интересах тех секторов, отраслей или производств, которые имеют высшую норму прибыли. Такой перелив капиталов предприятия осуществляют самостоятельно под воздействием рыночных факторов с целью получения большей величины прибыли. В условиях украинской экономики при недостаточном развитии конкуренции, монополизма многих производителей и достаточно высоком уровне инфляции такое перераспределение капиталов еще достаточно ограничено. При этом предпринимателе основную частицу средств направляют не в производственную сферу, а в торгово-посредническую деятельность, где норма прибыли значительно выше, чем в других отраслях.

се перечислены функции цены тесно связанные между собой. Да, балансирующая функция является продолжением стимулирующей и также направленная на увеличение производства товаров, которые имеют спрос. Функция цены как средству рационального размещения производства тесно взаимодействует с распределительной функцией, а вместе они, через перераспределение средств, содействуют развитию высокоприбыльных сфер экономики, где существует повышенный спрос на товары и услуги.

СОСТАВ ЦЕНЫ И ФОРМИРОВАНИЯ ее ЭЛЕМЕНТОВ

СОСТАВ И СТРУКТУРА ЦЕНЫ

Каждый вид цены состоит из отдельных частей, которые называются элементами. К элементам цены принадлежат: себестоимость (С), прибыль (II), пошлина (М). акцизный сбор (А), налог на добавленную стоимость (НДС), посреднически-сбытовая наценка (Нп) и торговая надбавка (111).

Себестоимость и прибыль является обязательными элементами цены, потому что возмещение расходов и получение прибыли является неотъемлемым условием производства продукции. Наличие других элементов в цене необязательное и зависит от отраслевой принадлежности продукции, ее социальной значимости, количества хозяйственных кавычек, которые принимают участие в производстве и реализации продукции, и других факторов. Да, пошлина входит в состав цены только импортных товаров, а акцизный сбор является элементом лишь незначительной частицы продукции.

Налогом на добавленную стоимость хотя и облагаются абсолютное большинство товаров, но есть определенные исключения. Наценки посредническо-сбытовых и торговых организаций содержат и цены тех товаров, реализация которых осуществляется через посреднические кавычки. Потому не только цены на разные товары, но и тот же вид цены может иметь неодинаковый состав элементов. Наиболее наглядно это видно на примере отпускной цены, которая за своим составом может выступать в шестерых вариантах. В первом варианте (С + П) отпускная цена совпадает с ценой предприятия. Такие цены устанавливаются на продукцию, которая не облагается товарными налогами, а ее реализация осуществляется непосредственно производителем (например, каменный уголь, школьные учебники). Второй вариант (С + II + НДС) применяется в том случае, когда продукция облагается налогом на добавленную стоимость и ее продает сам производитель (например, одел, обувь, мебель, бытовая техника). Это самый распространенный вариант отпускной цены производителя. За третьим вариантом (С + П + А + НДС) цены устанавливаются на подакцизные товары (например, табачные изделия, алкогольные напитки).

Если продукция реализуется через посредническо -сбытовые организации, то в состав цены входит соответствующая наценка и формируется четвертый (С + 11 + 11ц). пятый (С + П + ІІДВ + Ни) и шестой (С + П + А + НДС + Н[|) варианты підпускно)" цены посредника.

Как видно из схемы, последний элемент цепы, то есть торговая надбавка, превращает отпускную цепу в розничную. Состав розничной цены (Ц|>) па отечественные товары, которая содержит в себе максимальное количество элементов, можно записать таким образом:

Важной характеристикой цены является ее структура, которая показывает частицу каждого элемента цены в ее абсолютном значении. Цены имеют разные структуры, что предопределяется неодинаковым их составом и особенностями формирования отдельных элементов. Если состав цены известен, то можно установить в ее величине частицу расходов, прибыли или товарных налогов, что дает возможность определить пути изменения цены и корректировать ценовую стратегию предприятия. Потому обоснованность каждого элемента цены и достижения ее оптимальной структуры является важным заданием ценообразования.

48.Методы ценообразования.

Одним из наиболее распространенных является метод, ориентированный на затраты. Это «Издержки плюс прибыль».

21(2) В этом случае цена равняется полной себестоимости плюс прибыль, рассчитанная в процентах от себестоимости продукции. Ц = Сс * (1 + Р)Например, если себестоимость единицы продукции составляет 10 руб., а производитель желает получить прибыль в размере 20 %, то цена будет равна: 10 * (1 + 0,2) = 12 руб.Недостаток этого метода заключается в том, что он не учитывает спрос и конкуренцию. И не смотря на это такой метод расчета цены остается популярным по ряду причин: продавцы лучше знают свои издержки, чем владеют информацией о спросе; при использовании такого способа установлении цены большинством производителей товара их цены будут схожими, что сводит ценовую конкуренцию к минимуму.

2.Метод ценообразования на основе безубыточности и обеспечении целевой прибыли.

Метод основан издержках. Он предполагает установление цены на таком уровне, при котором выручка от реализации товара покрывает затраты на его производство. Для этого определяется точка безубыточности по формуле:V=Зсов.пост/Цед-Зпер.ед

То есть, для достижения безубыточности предприятие должно производит 4545 изделий. Ниже этого уровня производство будет убыточным.