Механізм фінансового менеджменту і його структура

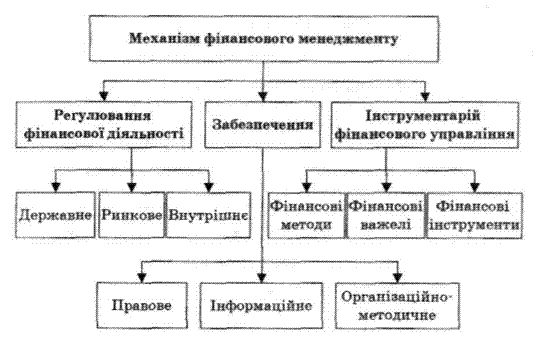

Механізм фінансового менеджменту – це система елементів, які регулюють процес розробки і реалізації управлінських рішень у сфері фінансової діяльності підприємства. В структуру механізму фінансового менеджменту входять такі взаємопов’язані елементи (рис. 1.3):

Рис. 1.3. Структура механізму фінансового менеджменту

Державне регулювання фінансової діяльності полягає у прийнятті законів, які регулюють фінансову діяльність підприємства.

Ринковий механізм регулювання фінансової діяльності формується передусім у сфері фінансового ринку у розрізі окремих його видів і сегментів. Попит і пропозиція на фінансовому ринку формують рівень цін і котирування окремих фінансових інструментів, визначають доступність кредитних ресурсів, середню норму доходності капіталу, визначають систему ліквідності окремих фондових та грошових інструментів, які використовуються підприємством.

Внутрішній механізм регулювання фінансової діяльності формується у межах самого підприємства, відповідно регламентуючи ті чи інші оперативні управлінські рішення з питань його фінансової діяльності. Так, ряд аспектів фінансової діяльності регулюються вимогами статуту підприємства. Окремі аспекти діяльності регулюються фінансовою стратегією і фінансовою політикою за окремими напрямками фінансової діяльності. Може бути розроблена система внутрішніх нормативів і вимог щодо окремих напрямків фінансової діяльності.

Правове забезпечення – закони, постанови, укази, накази і листи міністерств і відомств, статут юридичної особи (суб’єкта господарювання).

Інформаційне забезпечення - різновидності економічної, комерційної, фінансової та іншої інформації.

Організаційно-методичне забезпечення - інструкції, нормативи, норми, методичні вказівки, інша нормативна та організаційно-методична документація.

Фінансові методи є способом впливу фінансових відносин на господарський процес. Їх дія виявляється в утворенні й використанні грошових фондів. У практиці фінансового менеджменту широко застосовуються такі фінансові методи, як планування, прогнозування, кредитування, самофінансування, оподаткування, фондоутворення, оренда, лізинг, факторинг, система розрахунків, інвестування тощо.

Фінансові важелі - це прийом дії фінансового методу. До таких важелів відповідно належать: собівартість, ціна, дохід, прибуток, види кредитів, відсоткові ставки, фінансові санкції, ставки податків, вклади, пайові внески, відрахування у фонди, орендна плата, лізингові й факторингові платежі, форми розрахунків, інвестиційний дохід, дисконт, рівень дивідендних виплат тощо.

Під фінансовими інструментами розуміють будь-яку договірну угоду, згідно з якою відбувається збільшення активів одного суб'єкта господарювання і фінансових зобов'язань іншого контрагента. До таких фінансових інструментів відносять: грошові кошти, кредитні інструменти, способи участі у статутному капіталі тощо.

Принципи організації фінансового менеджменту

Концептуальна сутність фінансового менеджменту полягає в розгляді його як форми управління процесами фінансування підприємницької діяльності, адекватної економіці ринкового типу.

Фінансовий менеджмент базується на трьох основних концепціях:

концепція теперішньої вартості, зміст якої полягає у вкладенні капіталу з метою його подальшого нарощення. Тобто отриманий новий капітал має відшкодувати первісні інвестиції, компенсувати їх інфляційне знецінення і забезпечити частку нарощення капіталу – прибуток;

концепція підприємницького ризику випливає з попередньої концепції, оскільки об'єктивність оцінки теперішньої вартості майбутніх доходів за прогнозними даними залежить від точності такого прогнозу, повноти інформаційного забезпечення, кваліфікації експертів;

концепція грошових потоків полягає у розробці політики підприємства щодо залучення фінансових ресурсів, організації їх руху, підтримання їх у певному якісному стані. Фінансовий менеджер повинен знати, яка кількість грошових коштів потрібна для сплати заборгованості, виплати дивідендів, коли буде надлишок грошових коштів або, навпаки, їх дефіцит, і залежно від цього приймати фінансові рішення щодо розміщення тимчасово вільних коштів або залучення додаткових фінансових ресурсів.

Концепції фінансового менеджменту базуються на відокремленості державного бюджету від бюджетів підприємств. Необхідними умовами ефективного функціонування фінансового менеджменту є:

підприємницька діяльність;

самофінансування;

ринкове ціноутворення;

ринок праці;

ринок капіталів;

чітка регламентованість державного регулювання діяльності підприємств, що ґрунтується на системі ринкового законодавства.

Перш ніж розглянути принципи фінансового менеджменту, варто відзначити два важливих моменти його організації. По-перше, фінансовий менеджмент не обмежується рамками підприємства, а постійно взаємодіє з бюджетом, позабюджетними фондами, банками та страховими організаціями, інституціональними інвесторами. По-друге, фінансовий менеджмент перебуває під впливом таких загальних принципів управління, як планування, стимулювання, узгодження окремих елементів, варіативність, цільова спрямованість.

До основних принципів фінансового менеджменту можна віднести:

плановість та системність - планування матеріальних, трудових і фінансових ресурсів з метою забезпечення їх збалансованості, системність у розробці стратегії й тактики фінансування, в реалізації запланованих заходів;

цільова спрямованість - орієнтація на цілі й завдання, які на цей момент ставить перед собою підприємство (підвищення рентабельності, зростання продуктивності праці, створення позитивного іміджу, запровадження інновацій, зміцнення конкурентних позицій на ринку, залучення матеріальних і фінансових ресурсів тощо);

диверсифікованість капіталовкладень у двох аспектах: по-перше, інвестування грошових коштів у різні цінні папери, інвестиційні проекти; по-друге, створення багатопрофільних підприємств, що здійснюють різні види підприємницької діяльності;

стратегічна орієнтованість - орієнтація на стратегію довгострокового розвитку підприємства, знання та врахування стратегічних настанов конкурентів, випереджальне управління фінансами підприємства;

варіативність - прогнозування різноманітних варіантів розвитку фінансової системи підприємства, пошук та обґрунтування альтернативних фінансових рішень.

Врахування принципів фінансового менеджменту дозволяє сформувати ресурсний потенціал значних темпів приросту виробничої діяльності підприємства, забезпечувати постійне зростання власного капіталу, підвищувати конкурентну позицію підприємства на товарному та фінансовому ринках, забезпечувати стабільний економічний розвиток.