2.3. Расчет остаточной и итоговой стоимости бизнеса.

Далее необходимо рассчитать остаточную стоимость в постпрогнозный период. Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона. Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия.

Рассчитывается данная модель по формуле № 3:

VB ост. = ДПппп / DR-g = ДПппп-1 (1+g)/ DR-g ( 3)

где VBост – ожидаемая стоимость в постпрогнозный период;

ДПппп – денежный поток доходов за первый год постпрогнозного периода (остаточного) периода;

DR – ставка дисконтирования;

g – долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде.

Возьмем минимальный темп роста денежного потока 1%.

Зная все составляющие модели Гордона можно рассчитать остаточную стоимость ОАО «Вымпелком»:

Таблица № 13. Расчет остаточной стоимости.

ДПппп-1 |

617755991,00 |

ТрДП |

0,01 |

R |

0,19 |

Vост=ДПппп-1*(1+g)/(R-g) |

3466297505 |

К дисконтирования |

0,593415814 |

Дvост |

2056955756 |

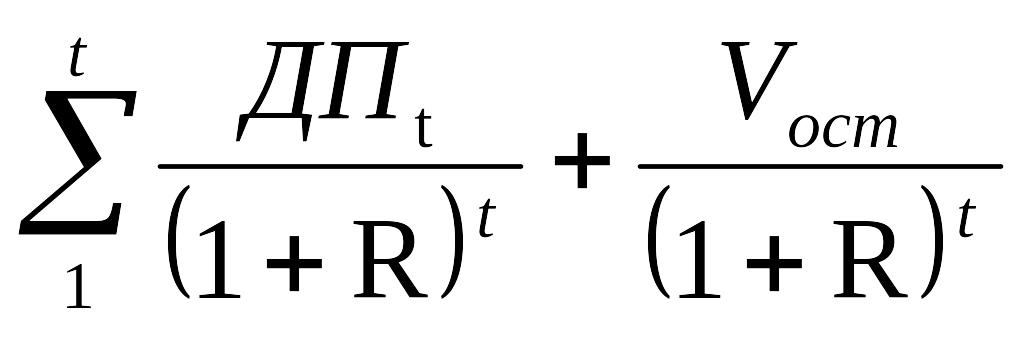

VB=∑ ДПt/(1+DR)t + VB ост./(1+DR)t |

2978020562,473 |

Внесение поправок:

На предприятии нет активов не занятых в производстве и нет ни избытка ни недостатка собственного оборотного капитала.

Завершающим этапом расчета является нахождение итоговой стоимости предприятия по формуле № 4:

(4

)

(4

)

Стоимость компания ОАО «Вымпелком», рассчитанная с помощью доходного подхода равна 2978020562,473 рубль.

3. Разработка мероприятий по увеличению стоимости компании.

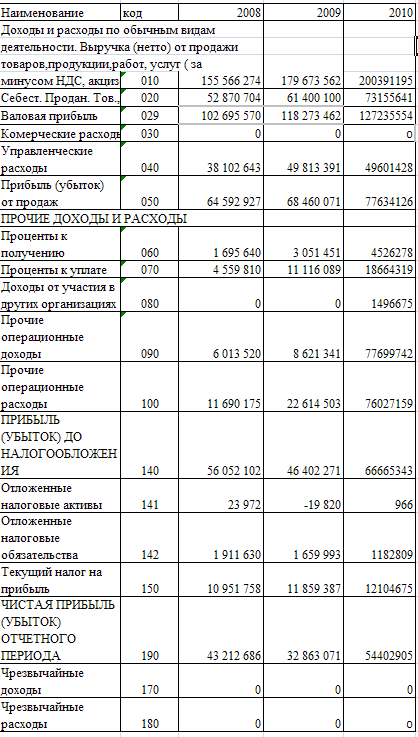

Отрасль телекоммуникаций набирает темпы в развитии, заказы увеличиваются, что соответственно имеет влияние на деятельность компании. Существенным фактором который улучшит результаты деятельности ОАО «Вымпелком» на ближайшее будущее – это возможное увеличение деятельности за границей. Стратегическим направлением ОАО «Вымпелком» является создание новых продуктов, снижение себестоимости выпускаемой продукции, снижение рисков и сохранение лидирующих позиций на рынке. Члены совета директоров согласны с такими перспективами развития и готовы потратить на научно-исследовательские, опытно-конструкторские и технологические разработки 5 000 000 рублей в 2011 году. Срок полезного использования оборудования, созданного в НИИ, составляет 5 лет, амортизация будет начисляться линейным методом. Акционерное общество изыскивает возможности на расходы в области научно-технического развития. Работает с научно-исследовательскими и научно-производственными учреждениями, организациями Москвы, Санкт-Петербурга над созданием и освоением новых видов коммуникаций, модернизацией изделий.

Планируемые мероприятия приведут к увеличению выпуска продукции в 2012 и 2013 годах на 9% и соответственно и выручки от реализации, а так же это приведет к увеличению расходов ( таблица № 14).

Таблица № 14.

|

доля |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

выручка |

1 |

155 566 274 |

179 673 562 |

200391195 |

223369603 |

2467117,99 |

2968471,12 |

себестоимость |

0,34888508 |

52 870 704 |

61 400 100 |

73155641 |

77930321,8 |

860740,6571 |

1035655,284 |

валовая прибыль |

|

102 695 570 |

118 273 462 |

127235554 |

145439281,2 |

1606377,333 |

1932815,836 |

упр. И ком расходы |

0,256565177 |

38 102 643 |

49 813 391 |

49601428 |

57308861,8 |

632976,5645 |

761606,3192 |

прибыль от продаж |

|

64 592 927 |

68 460 071 |

77634126 |

88130419,41 |

973400,7684 |

1171209,517 |

прочие доходы |

0,158126446 |

6 013 520 |

8 621 341 |

77699742 |

35320641,45 |

390116,5995 |

469393,7881 |

прочие расходы |

0,193468015 |

11 690 175 |

22 614 503 |

76027159 |

43214873,77 |

477308,4211 |

574304,2161 |

прибыль до налог-я |

|

56 052 102 |

46 402 271 |

66665343 |

80236187,09 |

886208,9468 |

1066299,089 |

ЧП |

|

43 212 686 |

32 863 071 |

54402905 |

64188949,67 |

708967,1574 |

853039,2711 |

Расчет денежных потоков с учетом расходов на НИОКР приведен в таблице № 15. Внеоборотные активы увеличены на 5 000 тыс. рублей в 2011 году. В 2012 и 2013 году увеличена чистая прибыль, амортизация увеличена на 1 млн. рублей в 2012 и 2013 годах, ЧОК так же увеличился в 2012 и 2013, но не так значительно как чистая прибыль.

Таблица № 15.Расчет денежных потоков.

Денежный поток |

2011 |

2012 |

2013 |

ЧП |

64188950 |

70658536 |

77070669 |

Амортизация |

4294282 |

6569594 |

10050473 |

Изменение ВнА |

190381947 |

291247579 |

445564200 |

Изменение ЧОК |

5544075 |

5431872 |

5383634 |

Изменение ДЗК |

0 |

0 |

0 |

Денежный поток |

253321104 |

363043837 |

527301708 |

Ставка дискон-я R=19% |

0,19 |

|

|

К дискон-я 1/(1+R)^t |

0,840336134 |

0,706164819 |

0,593415814 |

ДДП |

212874877,3 |

256368785,4 |

312909172,4 |

Расчет остаточной стоимости приведен в таблице № 16.

Таблица № 16.Расчет остаточной стоимости.

ДПппп-1 |

527301708 |

ТрДП |

0,01 |

R |

0,19 |

Vост=ДПппп-1*(1+g)/(R-g) |

2958748473 |

К дисконтирования |

0,593415814 |

Дvост |

1755768134 |

VB=∑ ДПt/(1+DR)t + VB ост./(1+DR)t |

25379209699 |

Стоимость ОАО «Вымпелком» после учета нововведений равна 25379209699 рубль. Увеличение стоимости составило 224011891 рублей. Увеличение стоимости компании показывает эффективность выбранных мероприятий.

Также можно предложить организовать сеть эффективно работающих собственных дилерских пунктов в местах и регионах поставщиков и повысить ответственность и дисциплину руководителей, специалистов и рабочих и повысить квалификацию сотрудников.

Заключение.

В курсовой работе были решены следующие задачи:

Анализ финансового состояния ОАО «Вымпелком»;

Оценка стоимости ОАО «Вымпелком» с использованием доходного подхода;

Разработка мероприятий по повышению стоимости ОАО «Вымпелком».

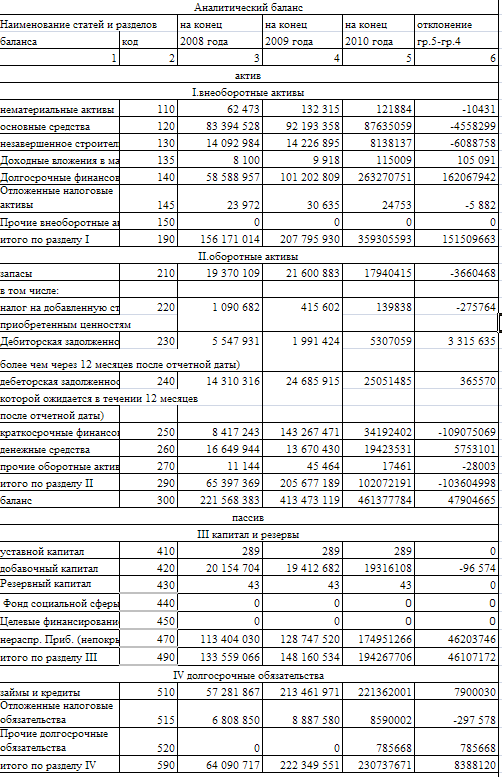

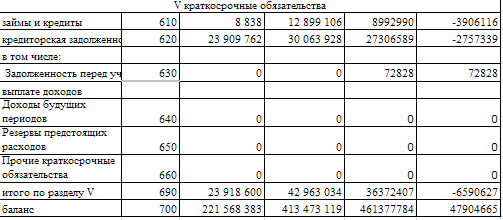

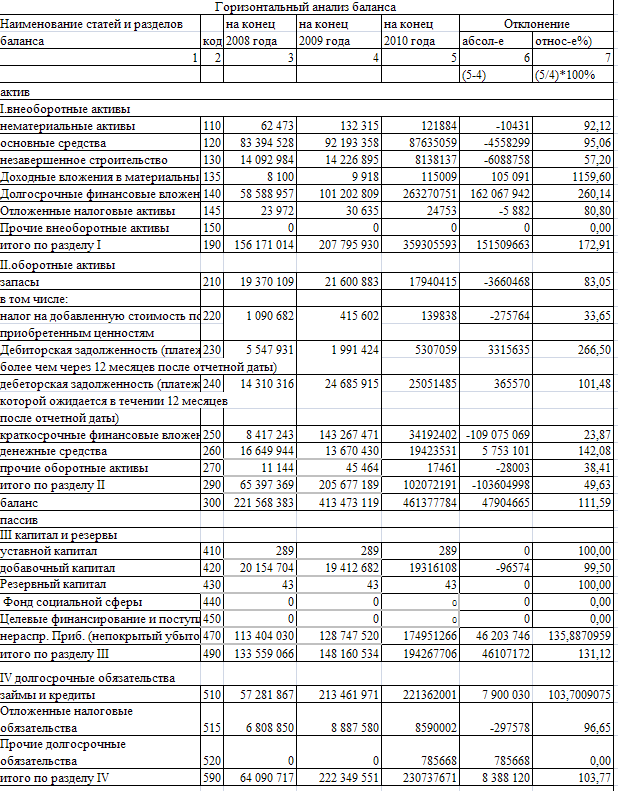

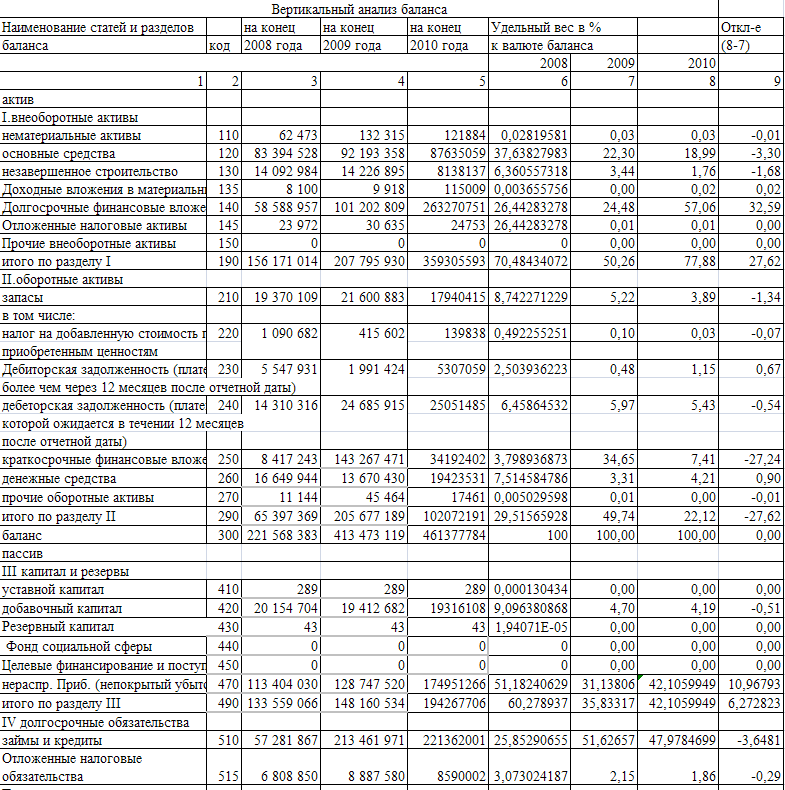

Анализ ОАО «Вымпелком» проводился за 2008- 2010 годы. За эти года увеличилась валюта баланса и добавочный капитал. Предприятие обладает средним уровнем ликвидности и платежеспособности на протяжении анализируемого периода. Все коэффициенты ликвидности и финансовой устойчивости на конец анализируемого периода либо улучшились, либо не изменились. Все коэффициенты соответствуют нормативам. В целом финансовое состояние ОАО «Вымпелком» можно оценить как положительное. Имеет место положительная тенденция к еще большему увеличению финансовой устойчивости. Коэффициенты оборачиваемости в динамике имеют тенденции к увеличению, что говорит об ускорении экономических процессов на предприятии, что ведет за собой увеличение эффективности коммерческой деятельности предприятия и деловой активности.

Для определения рыночной стоимости предприятия ОАО «Вымпелком» в курсовой работе использовался доходный подход. Согласно ему компания оценивается в 212891627,868 рубль.

В 2011 году предприятием было принято решение потратить 5 млн. рублей на научно-исследовательские разработки, это позволило увеличить денежные потоки в 2012 и 2013 годах. Следовательно, стоимость компании возросла на 1969787,3 рублей, и составила 212887426,2 рубль.

Список использованной литературы:

Сиганьков А.А. Оценка стоимости бизнеса: Курс лекций / ГОУ ВПО «МИРЭА (ТУ)» - М., 2006.,с. 95

Л.В. Донцова, Н.А. Никифорова. «Анализ финансовой отчётности»: Москва «Дело и Сервис»-2006., с. 247

Г.В. Савицкая. «Анализ хозяйственной деятельности предприятия»: Москва «ИНФРА-М»-2007., с.590

http://about.beeline.ru/index.wbp

http://www.vimpelcom.com

Приложение 1

Приложение 2

Приложение 3

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

1 Начисленная амортизация взята из Приложений к бухгалтерскому балансу за 2008-2010, форм №5