50. Дискреционная и недискреционная фискальная политика.

Под дискреционной фискальной политикой понимаются сознательные, целенаправленные действия правительства по изменению государственных расходов, налогов и трансфертов в целях активизации экономического роста, снижения безработицы и инфляции. При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада правительство сознательно идет на создание дефицита госбюджета, увеличивая государственные расходы и/или снижая налоги. Соответственно, в период подъема целенаправленно создается бюджетный излишек.

Автоматическая (недискреционная) фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся, например подоходный налог (включая налог на прибыль корпораций), косвенные налоги (в первую очередь, налог на добавленную стоимость), пособия по безработице, пособия по бедности. Примеры стабилизирующего действия:

Подоходный налог – величина изъятия из экономики. Подоходный налог имеет вид T=t*Y (t – величина ставки). Таким образом при перегреве экономики изъятие максимально, при спаде – минимально. Очевидно, наиболее эффективным стабилизирующим действием обладает прогрессивная ставка подоходного налога.

Налог на добавленную стоимость (НДС). При рецессии объем продаж сокращается, а при подъеме растет, вместе с ним падает и растет и объем изъятий из экономики по НДС.

Пособия по безработице – объем вливаний в экономику в состоянии рецессии автоматически увеличивается с ростом безработицы. Аналогично – пособия по бедности (высоки при спаде, низки на подъеме).

51. Эффект храповика.

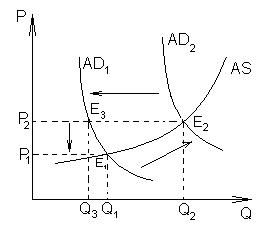

Эффект храповика — эффект в экономике, который проявляется в том, что рост совокупного спроса вызывает рост цен на товары, но сокращение совокупного спроса не обязательно приводит к снижению цен, особенно в краткосрочном периоде. Цены сохраняются стабильными. Название происходит от названия устройства в механике, не позволяющего колесу проворачиваться в обратную сторону.

При повышении совокупного спроса от AD1 к AD2, макроэкономическое равновесие сдвигается в E2, но при обратном падении, уровень цен не снижается, или снижается незначительно по сравнению с ожиданием. В долгосрочном периоде уровень цен мог бы снизится, но обычно к этому времени спрос возвращается к исходному уровню. Экономический смысл эффекта состоит в том, что изменения цен в сторону повышения происходят легче, чем в сторону понижения, то есть имеет место негибкость цен в сторону понижения. Причинами возникновения эффекта могут быть действия профсоюзов, препятствующих снижению номинальной заработной платы, а также монополизм на рынках.

52. Кривая Лоффера: сущность, экономическое содержание, графический вид.

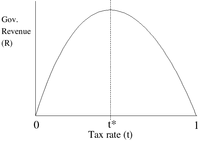

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума.

При нулевом уровне налогов отчисления в бюджет нулевые. Но, по рассуждению Лаффера, при 100% уровне налогов отчисления также будут нулевыми, так как у налогоплательщиков не будет стимула зарабатывать, то есть это будет 100% от 0. Слишком высокий уровень налогов на самом деле снижает доходы от них. Более низкая ставка стимулирует инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов).

Однако и слишком низкие налоги также невыгодны. Для налогоплательщиков привлекательной является невысокая налоговая нагрузка (на уровне 15%). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и динамику развития промышленности и экономики в целом, и рост уровня жизни населения. Это видно и из реальных практических примеров. В странах с наиболее высоким уровнем жизни (Скандинавия, Бельгия, Нидерланды, Австрия, Франция и др) совокупные налоги составляют от 40 до 50 процентов.