2. Оцінка виконання плану собівартості

План за собівартістю продукції вважається виконаним, якщо фактичний показник дорівнює плановому або нижчий від нього. В останньому випадку говорять про понадпланове зниження собівартості продукції. Для вивчення собівартості продукції у динаміці більш придатний показник затрат на 1 грн товарної продукції (В), який обчислюється за формулою В=С/T де С — собівартість товарної продукції, Т — вартість товарної продукції в цінах реалізації. Цей показник одночасно може виконувати роль і в певному відношенні показника рентабельності виробництва. Наприклад, якщо він дорівнює 80 коп. на 1 грн товарної продукції, то це свідчить, що рентабельність виробництва становить 20 (100 — 80) коп. у відношенні до 1 грн товарної продукції. Природно, цей показник залежить від зміни суми собівартості продукції. Проте він також залежить від: • структури й асортименту продукції, що виробляється; • рівня цін на продукцію певного підприємства, на готову продукцію. Особливих пояснень потребує фактор асортиментно-структурних зрушень, дія якого проявляється тоді, коли рівень витрат на окремі види продукції неоднаковий. Для визначення впливу кожного з перелічених факторів на зміну рівня витрат на 1 грн товарної продукції порівняно з планом застосовують спосіб ланцюгових підстановок.

3. Аналіз інших фінансових доходів і витрат

Витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Доходи і витрати, які відповідають критеріям, викладеним вище, наводять у Звіті про фінансові результати з метою визначення чистого прибутку або збитку звітного періоду (крім випадків, коли відповідні положення (стандарти) передбачають винятки з цього правила).

13. У статті "Доход (виручка) від реалізації продукції (товарів, робіт, послуг)" відображається загальний доход (виручка) від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів та податків з продажу (податку на додану вартість, акцизного збору тощо).

Визнання доходів і витрат

7. За умови, що оцінка доходу може бути достовірно визначена, доход у Звіті про фінансові результати відображається в момент надходження активу або погашення зобов'язання, які призводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників).

8. За умови, що оцінка витрат може бути достовірно визначена, витрати відображаються у Звіті про фінансові результати в момент вибуття активу або збільшення зобов'язання, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

9. Якщо актив забезпечує економічні вигоди протягом кількох звітних періодів, то витрати відображаються у Звіті про фінансові результати на основі систематичного та раціонального їх розподілу (наприклад, у вигляді амортизації) протягом тих звітних періодів, коли надходять відповідні економічні вигоди.

10. Витрати слід негайно відображати у звіті про фінансові результати, якщо економічні вигоди не відповідають або перестають відповідати такому стану, за якого вони визнаються активами підприємства.

11. Згортання доходів і витрат не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами).

Самостійна робота №8

Аналіз реальних інвестицій

Реальні інвестиції – це вкладення в основний капітал та на приріст матеріально-виробничих запасів.

Методи оцінки нерухомості

На практиці існує багато методів визначення вартості об'єкту нерухомості:

Метод доходного підходу.

При використанні цього методу для оцінки нерухомості інвестори виділяють декілька рівнів доходів та витрат. Джерелом інформації для цього служить бухгалтерський звіт про доходи та витрати.

Перший рівень – це потенційний валовим доход від здачі об'єкту нерухомості в оренду на цілий рік або доход, одержаний ви використання нерухомості будь-яким іншим способом.

Другий рівень – це дійсний селективний валовий доход, який визначається шляхом віднімання з потенційної о валового доходу втрат від недовантажених приміщень, неповного одержання орендної плати та інших утрат.

Третій рівень – це чистий операційний доход це величина, яка характеризує реально одержаний доход за мінусом поточних операційних витрат, без урахування фінансових витрат (витрат з обслуговування боргу).

Четвертий рівень – це грошові кошти, які надійний до виплати податків.

Визначивши величину доходів за попередні періоди, визначається тенденція їх розвитку в майбутньому і а вираховується їх прогнозне значення. Саме прогнозні значення доходів служать основою для оцінки об'єктів нерухомості при бажанні інвестора вкладати туди кошти.

В рамках доходного підходу може використовуватися ряд методів на яких ми зупинимося більш детально.

Метод валової ренти

Оцінка нерухомості з використанням методу валової ренти базується на тому, що існує пряма залежність між ціною продажу та доходом від здачі нерухомості в оренду.

Оцінка земельних ділянок сільськогосподарської та не сільськогосподарського призначення в Україні регламентується законодавством.

Нормативна грошова оцінка земельних ділянок здійснюється з метою визначення розміру земельного податку, державного мита при міні, спадкуванні та даруванні земельних ділянок згідно із законом, орендної плати за земельні ділянки державної та комунальної власності, втрат сільськогосподарського і лісогосподарського виробництва, а також під час розроблення і оцінки інвестиційних проектів, показників та механізмів економічного стимулювання раціонального використання та охорони земель.

Нормативна грошова оцінка земель по Україні

Для визначення нормативної грошової оцінки земель по Україні розраховується диференціальний рентний доход з орних земель за економічною оцінкою по виробництву зернових культур (у центнерах):

![]() ;

де

;

де

Рдн – диференціальний рентний доход з гектара орних земель (у центнерах);

У – урожайність зернових з гектара (у центнерах);

Ц – ціна реалізації центнера зерна;

З – виробничі затрати на гектар;

Кнр – коеф. норми рентабельності.

Крім диференціального рентного доходу, в сільському господарстві створюється абсолютний рентний доход.

Загальний рентний доход обчислюється як сума диференціального та абсолютного рентних доходів.

2. Аналіз внутрішньої норми доходності і ………..

Одним з найважливіших і найбільш розповсюджених показників оцінки ефективності підприємницького проекту є показник внутрішньої норми прибутковості (рентабельності), що найбільше повно відбиває абсолютну оцінку прибутковості конкретного підприємницького проекту. Його суть полягає в тім, що внутрішня норма прибутковості характеризує величину чистого прибутку (чистого валового доходу), що приходиться на одиницю інвестиційних вкладень, одержаного інвестором у кожнім часовім інтервалі життєвого циклу проекту.

Припустимо, підприємець вкладає в проект 100 од. витрат. Через півроку він одержує свої гроші назад і плюс до того ще 25 од. доходу. Отже, прибутковість його проекту склала 25% за 6 місяців чи 50% річних. Хоч приклад трохи примітивний, але досить повно розкриває сутність показника внутрішньої норми прибутковості.

Можна розглянути більш складний приклад. Наприклад, проект розрахований на два часових інтервали загальною тривалістю в один рік. Підприємець вкладає в проект 200 тис. грн. Через півроку він одержує 141,42 тис. грн., а наприкінці року, завершуючи проект, - ще 200 тис. грн. Тоді внутрішня норма прибутковості складе 41,42% або за кожен часовий інтервал близько 83% річних.

У цих двох прикладах весь розрахунок інвестора здійснювався за один і два часових інтервали. Але на практиці життєвий цикл проекту включає безліч тимчасових інтервалів. Тому розрахунки ефективності і визначення внутрішньої норми прибутковості представляють у практичних умовах досить складну розрахункову задачу.

Розрахувавши показник внутрішньої норми прибутковості, інвестор сам визначає багато це, чи мало, добре це, чи погано, тому що даний показник відноситься до розряду абсолютних оцінок прибутковості проекту. Якщо інвестор вважає, що такий дохід за кожен квартал життєвого циклу проекту його цілком улаштовує, то він буде такий проект реалізовувати (за умови, що він єдиний) чи включить його в список для конкурсного відбору (за умови, якщо є кілька альтернативних проектів).

Останнім часом для розрахунку внутрішньої норми прибутковості користуються комп´ютерними програмами, що у лічені частки хвилини визначають шукану величину показника з достатньою для практики точністю. Зрозуміло, не завжди під рукою є комп´ютер, а до нього не в усіх є відповідна програма. Але досвідчений економіст може вручну за допомогою звичайного калькулятора зробити необхідні обчислення і визначити показник внутрішньої норми прибутковості, затративши на цю процедуру годину чи трохи більше часу. Усе залежить від того, як багато часових інтервалів використовується в розрахунках і яка необхідна точність рішення поставленої задачі; сама методика проведення розрахункових операцій не дуже обтяжна і припускає поступове наближення одержаного результату до його остаточного вигляду в ітераційному процесі, при якому з кожним наступним кроком усі розрахункові операції повторюються, виробляється корекція величини показника і це робиться доти, поки результат не буде отриманий. Також застосовується метод ручного розрахунку внутрішньої норми прибутковості.

1-й крок. Визначаючи просту суму інвестиційних вкладень і порівнюючи її із сумою доходів підприємства за весь життєвий цикл проекту, можна сказати, що коли дохідна складова більше інвестиційної. Це однозначно визначає внутрішню норму прибутковості як величину більше нуля. Якби дві порівнювані величини точно збігалися, то розрахунковий показник був би нуль. У випадку, коли інвестиційна сума більше дохідної складової, шуканий показник внутрішньої норми прибутковості буде негативною величиною, і, інвестор, швидше за все, відмовиться від такого проекту. Він прийме до розгляду досліджуваний проект тільки тоді, коли доходи підприємства будуть більше інвестиційних вкладень. Тому можна перейти до подальшого аналізу і визначення величини внутрішньої норми прибутковості.

2-ий крок. Установивши якусь величину розрахункового показника на визначеному рівні, припустимо, q = 0,1, роблять розрахунки інвестиційних вкладень і дохідної складової проекту з застосуванням прийнятої норми прибутковості (= 0).

У результаті вийде негативна величина, тому що сума інвестиційних вкладень виявиться більше дохідної складової проекту. Такий результат свідчить про те, що встановлена емпіричним шляхом величина внутрішньої норми прибутковості повинна бути в даному проекті менша 0,1 і, отже, подальший пошук пов´язаний з деяким зменшенням величини цього показника. Звичайно, якщо робити розрахунок суто механічно, то можна прийняти для подальших розрахунків середнє значення показника між двома сусідніми розрахунками, тобто, це буде - q =0,05, тому що цей результат і є середина між 0 і 0,1.

Прийнявши нове значення внутрішньої норми прибутковості, роблять наступний крок.

3-й крок. Усі розрахунки точно повторюються, але вже з нормою прибутковості – q = 0,05. При цьому різниця між дохідною й інвестиційною частинами проекту може бути або більша, або менша нуля. Якщо зазначена різниця менша нуля, то варто зменшити внутрішню норму прибутковості (наприклад, до величини - = 0,025) і всі розрахунки повторити. Коли різниця двох складових проекту позитивна, тобто, більша нуля, то значення прийнятої норми прибутковості треба буде знову збільшити, довівши її до величини - q = 0,075.

Такі розрахунки можна продовжувати багаторазово до одержання бажаного результату такого ступеня точності, яка потрібна інвестору. У кінцевому розрахунку, потреба в інформації про величину внутрішньої норми прибутковості проекту виникає не так часто, тому, знижуючи трудомісткість операційної роботи, можна відмовитися від необхідної точності розрахунків.

Показник внутрішньої норми прибутковості застосовується на багатьох підприємствах і багатьма інвесторами, але особливо важливий цей показник для великих виробництв, для масштабних проектів, при реалізації яких оцінюється їх стратегічність і життєвий цикл, протягом якого проект буде приносити високий дохід.

Самостійна № 9

Аналіз оборотного капіталу

Відомо, що капітал у цілому є сумою коштів, основних фондів, нематеріальних активів. Поняття «капітал» звичайно асоціюється з поняттям «власність». У момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками, і становить вартість майна підприємства.

Підприємство створюється для здійснення підприємницької діяльності і в процесі цієї діяльності використовує як власний капітал, так і позичкові кошти.

Сума власного капіталу підприємства визначається як різниця між вартістю майна та борговими зобов’язаннями.

За даними аналітичної таблиці 8.4 (с. 227) посібника сума власного капіталу підприємства, що його аналізуємо, становить на початок року 3802 тис. грн, а на кінець року — 6719 тис. грн. Отже, власний капітал підприємства збільшився.

Далі аналізують уже суто власний капітал, тобто вивчають причини його зміни протягом звітного періоду.

Такий аналіз здійснюється на основі «Звіту про власний капітал», ф. 4.

Для проведення аналізу необхідно передовсім ознайомитися зі змістом окремих складових власного капіталу і детально вивчити зміст кожної статті форми 4 «Звіт про власний капітал».

Розглянувши зміст статей звіту про власний капітал, необхідно проаналізувати рух власного капіталу підприємства за звітний період, розрахувати та проаналізувати основні показники цього руху (табл. 8.20).

Коефіцієнт надходження капіталу:

Кн = [Кн1] : [ЗКк2],

де Кн1 — надходження капіталу за звітний період;

ЗКк2 — залишок капіталу на кінець звітного періоду.

Коефіцієнт використання капіталу:

Кв = [Кв1] : [ЗКн2],

де Кв1 — використання капіталу за звітний період;

ЗКн2 — залишок капіталу на початок звітного періоду.

Дані таблиці свідчать, що на підприємстві за звітний період у складі власного капіталу збільшилась кількість іншого додаткового капіталу за рахунок дооцінки необоротних активів та суми активів, безкоштовно отриманих підприємством.

Аналізуючи власний капітал, необхідно звернути увагу на співвідношення коефіцієнтів надходження й використання капіталу.

Коли значення коефіцієнтів надходження більші, ніж коефіцієнтів використання, то це означає, що на підприємстві відбувається процес нарощування власного капіталу, і навпаки.

Наступним етапом аналізу використання капіталу є аналіз ефективності його використання.

Самостійна робота №10

1. прогноз фінансового стану підприємства (Моделі альтмана)

Фінансовий стан підприємства — це показник його фінансової конкурентоспроможності, тобто кредитоспроможності, платоспроможності, виконання зобов’язань перед державою та іншими підприємствами.

Фінансовий аналіз — це засіб оцінювання і прогнозування фінансового стану підприємства на основі його бухгалтерської звітності.

Новий план рахунків бухгалтерського обліку, приведення форм бухгалтерського обліку та звітності у відповідність із міжнародними стандартами зумовили необхідність використання нової методики фінансового аналізу, яка відповідала б умовам ринкової економіки. Така методика необхідна для вибору ділового партнера, забезпечення фінансової стабільності підприємства, оцінки ділової активності підприємницької діяльності, прогнозування фінансового стану підприємства.

Інформаційною базою аналізу фінансового стану є бухгалтерська фінансова звітність, тобто система показників, які відображають майновий і фінансовий стан підприємства на конкретну дату. Склад, зміст, вимоги та інші засадні основи бухгалтерської звітності регламентовано положенням (стандартом) бухгалтерського обліку П(С)БО № 19 «Об’єднання підприємств», яке затверджене наказом Міністерства фінансів України від 7 липня 1999 р. № 163.

Модель Альтмана

Важливим питанням в управлінні фінансами корпорації є прогнозування можливого банкрутства. Для дослідження фінансового стану корпорації американський економіст І. Е. Альтман використовував мультиплікативний дискримінантний аналіз (Multiple Discriminant Analysis) платоспроможності корпорації. Його сутність полягає в тому, що визначаються дві вибірки підприємств (за обсягом продажу та за видом діяльності або за іншими ознаками). Перша вибірка включає підприємства, близькі до дефолту, друга — підприємства зі стійким фінансовим станом. У кожній з вибірок виділяється підприємство з кращими показниками. Потім за допомогою прийомів дискримінантного аналізу складається формула, що може служити інструментом для прогнозування неплатежів. Формула має такий вигляд:

![]() .

.

Кожний елемент формули (х1R1) є добутком двох коефіцієнтів: показника функції (х1…х5) і фінансового коефіцієнта (R1…R5). Показники функції відповідно до методу Альтмана визначені в такий спосіб:

![]() .

.

Альтман виділив п’ять фінансових коефіцієнтів, на підставі яких можна скласти певне уявлення про платоспроможність фірми:

R1 — працюючий капітал/активи, де Працюючий капітал = = Поточні активи – Поточні зобов’язання;

R2 — нерозподілений прибуток/активи;

R3 — прибуток до сплати процентів і податків/активи;

R4 — ринкова вартість акціонерного капіталу/балансова вартість усіх зобов’язань;

R5 — продаж/активи.

Альтман установив критичні значення показника Z:

Z < 1,81 — висока ймовірність банкрутства;

Z > 3 — мала ймовірність банкрутства;

Z > 5—10 — імовірності банкрутства немає.

На думку І. Е. Альтмана, модель Z може передбачити в 94 % випадків банкрутство фірми, у 95 % — віднести корпорацію до банкрутів або небанкрутів, передбачити банкрутство досить точно за два роки наперед.

Численні послідовники І. Е. Альтмана проводять свої дослідження ймовірності банкрутства. Так, наприклад, у Великобританії Р. Теффер виділяє такі фінансові коефіцієнти для включення їх у формулу[1]:

прибуток до сплати процентів і податків/активи;

зобов’язання/нетто використовуваний капітал;

«швидкі» активи/активи;

працюючий капітал/чиста вартість;

продаж/акціонерний капітал.

У Франції показник платоспроможності досліджували Конан і Гольдер. Вони визначили формули показників для трьох галузей: громадських будівельних робіт, оптової торгівлі і транспорту.

Свій внесок у вивчення платоспроможності зробили центральні банки. Так, управління звітності Банку Франції розробляє функції показника платоспроможності. Функції, визначені на початку 70-х років ХХ ст., тестуються щороку на нових вибірках підприємств і слугують для розрахунку, з якого починається індивідуальне досьє, одержуване підприємством від управління звітністю. У ньому містяться рекомендації використання показника Z:

починати аналіз із визначення внеску кожного складового елемента;

розглянути фінансовий стан підприємства в зіставленні з його галуззю;

вивчити можливість затримки платежів;

вивчити досьє, знайти причини ймовірних затримок платежів і дати пояснення ситуації [2].

У західній літературі відзначається, що модель Альтмана може дати інформацію про погіршання фінансового стану підприємства. Однак обмежуватися цим показником не варто. Тому всі дослідники підкреслюють, що, крім показника Z, необхідно постійно й уважно вивчати фінансові потоки.

У працях західних авторів висловлюється думка, що сама по собі модель Альтмана має обмеження. По-перше, підбір фінансових коефіцієнтів суб’єктивний. По-друге, підбір груп підприємств зі стійким фінансовим станом і нестійким також суб’єктивний. По-третє, фінансова звітність не завжди відбиває справжній стан речей.

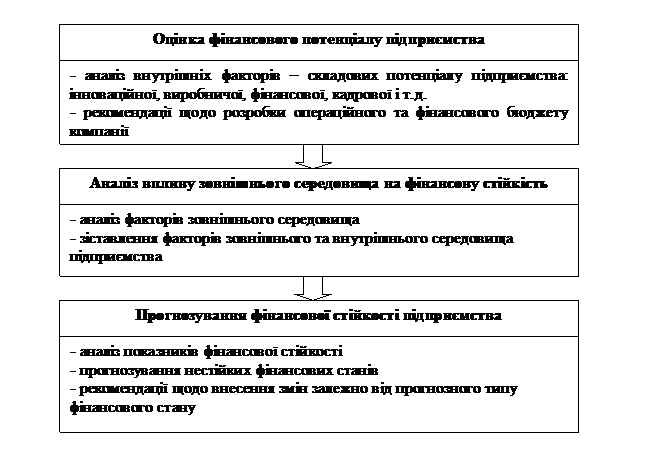

2. Оцінювання фінансової стійкості підприємства, заснована на спаввідношенні фінансових і не фінансових активів