1. Понятие, предмет и метод налогового права.

Основные критерии выделения самостоятельной отрасли права:

Основные

Наличие самостоятельного предмета регулирования

Наличие самостоятельного метода регулирования

Дополнительные

Наличие особых (специальных) источников права

Конституционное и/или законодательное закрепление принципов отрасли права

Наличие специфической системы понятий и категорий

Предпосылки

Общественная потребность

Гос. интерес

Особая значимость финансов и налогов как составляющей финансов гос-ва.

Налоговое право представляет собой, во-первых, подотрасль финансового права, во-вторых, раздел финансово-правовой науки и, в-третьих, соответствующую учебную дисциплину.

Налоговое право как раздел науки финансового права изучает нормы налогового права и регулируемые ими налоговые отношения, анализирует их, систематизирует и классифицирует. Наука налогового права изучает основные налогово-правовые категории (налоги и сборы, налоговая обязанность, налоговый контроль, налоговое правонарушение и др.) и налогово-правовые нормы (как действующие, так и отмененные), способствует их разработке и совершенствованию.

Налоговое право как самостоятельная учебная дисциплина (учебный предмет) включено в учебные планы большинства юридических и экономических факультетов, а также факультетов государственного управления высших учебных заведений.

Налоговое право как подотрасль финансового права представляет собой совокупность финансово-правовых норм, регулирующих властные отношения, возникающие при установлении, введении и взимании налогов и сборов в РФ, а также отношения, возникающие в процессе налогового контроля, обжалования актов налоговых органов, действии или бездействия их должностных лиц, а также привлечения к ответственности за налоговые правонарушения.

В соответствии со ст. 2 НК РФ предметом налогового права является две группы отношений:

1. Властные отношения по установлению, введению и взиманию налогов и сборов в РФ.

2. Отношения, возникающие в процессе установления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

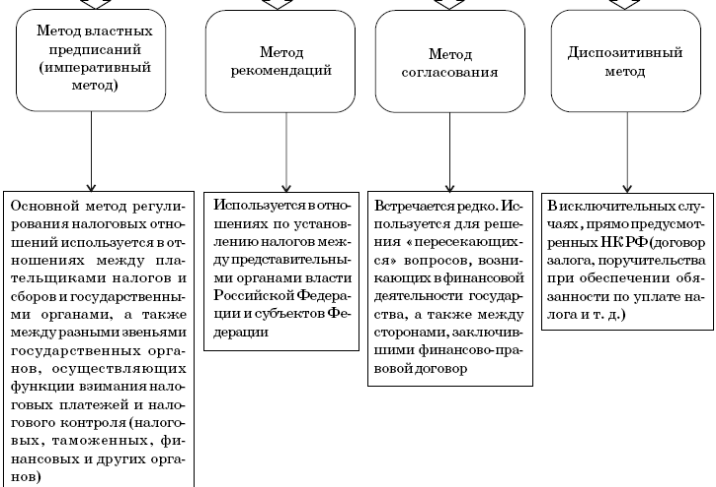

Метод правового регулирования в сфере налогообложения – это способы и приемы юридического воздействия на всего и поведение участников налоговых правоотношений, на характер взаимосвязей между ними.

Налоговый кодекс РФ (ст. 8) определяет налог как "обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований".

2. Соотношение налогового права с другими отраслями права и законодательства.

Основные критерии выделения самостоятельной отрасли права:

Основные

Наличие самостоятельного предмета регулирования

Наличие самостоятельного метода регулирования

Дополнительные

Наличие особых (специальных) источников права

Конституционное и/или законодательное закрепление принципов отрасли права

Наличие специфической системы понятий и категорий

Предпосылки

Общественная потребность

Гос. интерес

Особая значимость финансов и налогов как составляющей финансов гос-ва.

Место НП в системе российского права относится к числу дискуссионных вопросов.

Ученые, занимающиеся исследованием иных отраслей права, придают праву самостоятельное значение (например, Брагинский). Другие авторы (например, Герасименко) не исключают возможности формирования НП в качестве самостоятельной правовой общности, т.к. налогоплательщик реализует себя как субъект публичных отношений в условиях отсутствия жесткой финансовой централизации, сосредоточения в руках налогоплательщиков значительных полномочий по расходованию налоговых средств.

0. Налоговое право - подотрасль финансового права, стремящаяся к обособлению в самостоятельную отрасль, трансформация налогового права из финансово-правового института в подотрасль, а затем и в самостоятельную отрасль права - процесс длительный и до сих пор еще не завершенный

Налоговое право и бюджетное.

Образование бюджетов всех уровней и государственных внебюджетных фондов в большей степени осуществляется на основе норм налогового права и норм иных институтов финансового права, регулирующих государственные доходы. Но сказанное не означает включения налогового права в систему бюджетного права. Отношения, складывающиеся в процессе установления и взимания налогов, проведения налогового контроля и т.п., не составляют предмета бюджетного права. Предмет налогового права только частично совпадает с границами бюджетно-правового регулирования. Основой разграничения налогового и бюджетного права может служить установление момента исполнения налоговой обязанности, который позволяет считать завершенным процесс уплаты налога. За рамками налоговых изъятий движение финансовых средств регулируется бюджетным правом.

Налоговое и конституционное право.

В российской правовой системе налоговые правоотношения приобрели конституционный статус только в 1993 г. Нормы Конституции не только закрепили всеобщую обязанность уплачивать законно установленные налоги и сборы, но и предусмотрели систему правовых гарантий, обеспечивающих компромисс в соблюдении прав налогоплательщиков и фискальных интересов государства.

Дальнейшее развитие нормы Конституции получили в постановлениях Конституционного суда РФ и НК РФ. Впервые были сформулированы Конституционным Судом РФ, а затем зафиксированы НК понятие налога, основные начала законодательства о налогах и сборах и т.д.

Налоговое право и гражданское.

Гражданские правоотношения приводят к последствиям, имеющим значение для налоговых отношений, т.к. объекты налогообложения образуются, как правило, в результате совершения гражданско-правовых сделок. Обязанность по уплате налога может быть реализована налогоплательщиком только после того как у него появятся денежные средства, принадлежащие ему на праве собственности, хозяйственного ведения или оперативного управления. Следовательно, налоговые отношения возникают на основе фактических имущественных отношений, правовой формой которых выступают гражданские отношения.

Тесная связь налогового и гражданского права наблюдается в субъектном составе. Субъекты, уплачивающие налоги, должны обладать гражданской правоспособностью и дееспособностью.

Обе отрасли регулируют имущественные отношения, так или иначе связанные с институтом собственности. Таким образом, гражданское и налоговое право объединяет объект правового регулирования, а именно отношения собственности.

Основное различие между ними - в методе правового регулирования; прежде всего, речь идет о субъектном составе и правовом положении участников правоотношений.

Гражданское право регулирует имущественные и связанные с ними неимущественные отношения между частными лицами. Участие в некоторых гражданско-правовых отношениях государства ничего не меняет по существу, поскольку государственные органы выступают здесь в качестве обычных юридических лиц, заключающих частноправовые сделки. Подобные отношения характеризуются формально-юридическим равенством участников, свободой выбора контрагента, диспозитивностью.

Налоговые же правоотношения суть властеотношения, государство выступает здесь как субъект, наделенный властными полномочиями и реализующий публичные функции.

В то время как гражданское право относится к группе частноправовых отраслей, налоговое право - публично-правовая отрасль. Наиболее отчетливо черты публичного и частного права проявляются в общеотраслевых принципах.

Налоговое и административное право.

Взаимосвязь налогового и административного права обусловлена исполнительно-распорядительной деятельностью государства. В механизм налоговых отношений включены органы исполнительной власти, реализующие государственно-властные полномочия.

Но не стоит отождествлять сферы действия административного и налогового права. Административное право обеспечивает публичные интересы и реализацию государственных функций и задач; налоговое право предназначено для урегулирования конфликтности публичных и частных имущественных интересов. Областью административно-правового регулирования являются управленческие отношения, возникающие в процессе функционирования органов исполнительной власти; налоговое право регулирует имущественные и связанные с ними неимущественные отношения, направленные на аккумулирование налоговых платежей в доход государства.

Налоговое право использует многие юридические категории, разработанные административным правом. Это, например, должностное лицо, императивный метод, учет, административная ответственность, компетенция, арест имущества и др. Деятельность налоговых органов входит отдельным разделом в особенную часть административного права. Но если административно-правовые отношения являются исключительно организационными по своему содержанию, то налоговое право призвано регулировать, прежде всего, имущественные отношения денежного характера.

Налоговое и уголовное право.

С одной стороны, одним из объектов уголовно-правовой охраны являются фискальные интересы государства, с другой – квалификация некоторых преступлений невозможна без обращения к нормам налогового права.