1.2. Понятие аудиторской деятельности, виды и задачи

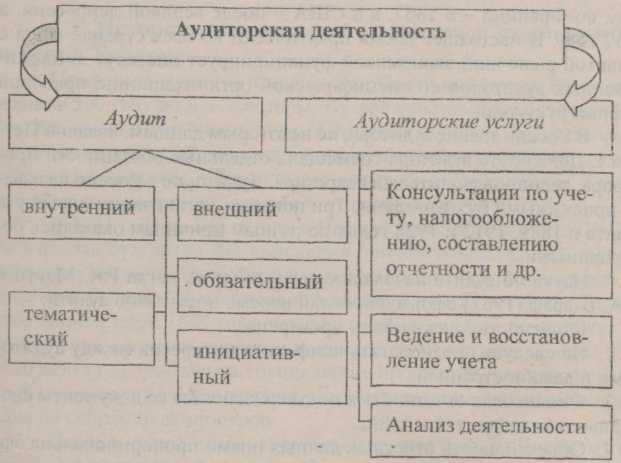

Согласно Закона Украины "Об аудиторской деятельности" аудиторская деятельность включает в себя организационное и методическое обеспечение аудита, практическое выполнение аудиторских проверок (аудит) и предоставление других аудиторских услуг (рис. 1.1). .

Рис 1.1. Виды аудиторской деятельности

Аудит - это проверка публичной бухгалтерской отчетности, учета, первичных документов и другой информации по финансово-хозяйственной деятельности субъектов хозяйствования с целью определения достоверности их отчетности, учета, его полноты и соответствия действующему законодательству.

Целью аудита финансовой отчетности, согласно Национальных нормативов аудита №1-3, утвержденных решением Аудиторской палаты Украины №73 от 19.12.98. является высказывание аудитором заключения о том, соответствует ли финансовая отчетность во всех существенных аспектах инструкциям, регламентирующим порядок подготовки и предоставления финансовых отчетов.

Таблица 1.1 Сравнительная характеристика внешнего и внутреннего аудита

Внешний аудит |

Внутренний аудит |

Проводится на договорной основе аудиторскими фирмами или независимыми аудиторами |

Проводится аудиторами, работающими на данном предприятии, или ревизионной комиссией |

Главная цель — обеспечить объективную оценку достоверности бухучета и финансовой отчетности |

Цель - проверка и оценка работы сотрудников в интересах руководителей |

Сходна данная формулировка и с международными стандартами аудита, согласно которых, целью аудита финансовой отчетности является обеспечение возможности выражения аудитором мнения о том, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с определенными требованиями.

Определение и классификация сопутствующих аудиту услуг в национальных нормативах полностью совпадают требованиям международных стандартов, которые четко отделяют их от аудита (рис. 1.2). В Законе Украины "Об аудиторской деятельности" такой термин не используете... Речь идет об аудиторских услугах.

Национальный норматив аудита №1 объясняет, что сопутствующие услуги имеют но сравнению с аудитом разные уровни гарантии, требуют разной глубины тестирования или не предусматривают его проведения вообще, их результаты по-разному документируются. Такие же услуги, как консультации по налогообложения, финансовые, консалтинг, бухгалтерское сопровождение вообще не являются объектом регулирования нормативами аудита.

Толкование случаев предоставления таких услуг, приведенное в ННА №1, противоречит действующему законодательству Украины и сложившейся практике.

Таким образом, толкование перечня и содержания услуг, которые могут предоставляться заказчикам, необходимо согласовывать с Законом Украины "Об аудиторской деятельности" и с соответствующими государственными органами, имеющими полномочия гарантировать аудиторам определенный рынок услуг.

Классифицировать аудит можно по различным признакам: организационным, по функциям и содержанию, в зависимости от намеченных целей, по процессуальным признакам, по видам аудиторов, по видам пользователей, по периодичности.

Таблица 1.2 Характеристика видов внешнего аудита

Вид аудита |

Характеристика |

Инициативный |

Проводится обычно по решению руководства экономического субъекта. Цели инициативного аудита могут быть различными: контроль и анализ состояния бухгалтерского, учета в целом или отдельных его разделов; выявление состояния финансовой отчетности; организация делопроизводства по бухгалтерскому учету; оценка применяемых средств и методов автоматизации учета; оценка состояния расчетов по налогообложению и др. |

Обязательный |

Проведение обусловлено прямым указанием в законодательных актах Украины.

|

Тематический |

Проводится по проверке отдельных статей бухгалтерской отчетности, юридической и экономической экспертизы договоров, регулирующих 1 гражданско-правовые отношения, эффективности использования капитала и другим вопросам, непосредственно связанным с финансово-хозяйственной деятельностью экономического субъекта. |

Приведенная на рис. 1.3 классификация не является исчерпывающей и может быть дополнена другими классификационными признаками, о чем говорится ниже.

По объекту изучения принято выделять три вида аудита: финансовый, на соответствие и операционный.

Рис. 1.2. Сравнение классификаций аудиторской деятельности

Финансовый аудит (аудит финансовой отчетности) предусматривает оценку достоверности финансовой информации, представленной в финансовой отчетности.

Аудит на соответствие предназначен для выявления соблюдения предприятием конкретных правил, норм, законов, инструкций, договорных обязательств, которые оказывают воздействие на результаты операции или отчеты.

Операционный аудит используется для проверки процедур и методов функционирования предприятия, для оценки производительности и эффективности.

В последовательном развитии аудита можно выделить три стадии: подтверждающую, системно-ориентированную и стадию аудита, базирующуюся на риске.

Рис. 1.3. Классификация видов аудита

На подтверждающей стадии аудита при проведении проверки аудитор-бухгалтер проверял и подтверждал практически каждую хозяйственную операцию, параллельно с бухгалтером создавал собственные учетные регистры. В настоящее время такую услугу назвали бы восстановлением или ведением учета.

Системно-ориентированный аудит предусматривает наблюдение систем, которые контролируют операции. Развитие аудита на данной стадии привело к тому, что аудиторы стали проводить экспертизу на основе внутреннего контроля. При хорошей работе системы внутреннего контроля облегчается проведение внешнего аудита.

Аудит, базирующийся на риске, - такой вид аудита, когда проверка может проводиться выборочно исходя из условий работы предприятия, в основном узких мест (критических точек) в его работе.