Лекция 10. Организация аудиторской деятельности и работы аудитора

Цель главы:

образовательная: формирование знаний об организации аудиторской деятельности и работы аудитора;

развивающая: формирование навыков учета и контроля затрат труда аудитора;

воспитательная: формирование подхода к рассмотрению элементов организации аудита как главного фактора осуществления аудиторской деятельности.

10.1. Управление аудиторской деятельностью

Управление аудиторской деятельностью в Украине осуществляется Аудиторской палатой Украины, которая согласно законодательству является неправительственным органом. Аудиторская палата функционирует как независимый, самостоятельный орган на основах самоуправления и является юридическим лицом.

Цель деятельности Аудиторской палаты - создание системы независимого контроля в форме аудита, который дает объективную оценку финансового состояния предприятий, способствует рациональному хозяйствованию и своевременно предупреждает банкротство владельца, обеспечивает достоверный контроль за доходами и расходами владельцев и одновременно охраняет интересы государства.

Аудиторская палата формируется путем делегирования в ее состав пяти представителей от профессиональной общественной организации аудиторов Украины (Союза аудиторов Украины), по одному представителю от Министерства финансов Украины, Главной государственной налоговой инспекции Украины, национального банка Украины, Министерства статистики Украины, Министерства юстиции Украины и отдельных специалистов от учебных, научных и иных организаций. Общее количество членов Аудиторской палаты Украины составляет двадцать человек. Аудиторская плата Украины:

выдает аудиторским фирмам и отдельным аудиторам лицензии на право осуществления аудиторской деятельности;

ведет Реестр аудиторов Украины, которым выдан квалификационный сертификат на проведение аудита;

утверждает нормативы аудита;

осуществляет контроль за соблюдением аудиторами и аудиторскими фирмами требований законодательства по аудиту;

регулирует взаимоотношения между аудиторами (аудиторскими фирмами) и заказчиками в процессе проведения аудиторской деятельности.

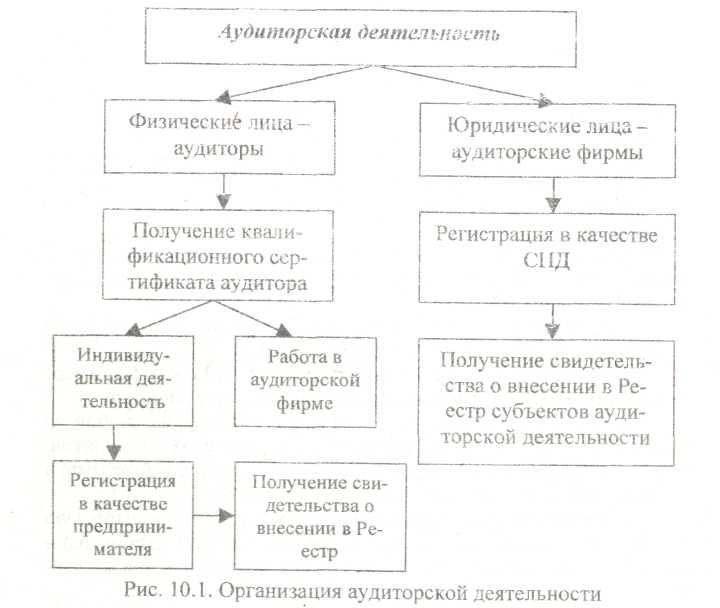

Особенности организации аудиторской деятельности приведены на рис. 10.1.

Аудиторам запрещается непосредственно заниматься торговой, посреднической и производственной деятельностью, что не исключает их права получать дивиденды от акций и доходы от других корпоративных прав. Аудитором не может быть лицо, которое имеет судимость за корыстные преступления.

Право на получение квалификационного сертификата аудитеpa имеют граждане Украины, которые получили высшее образование, определенные знания по вопросам аудита и опыт работы не менее трех лет подряд на должностях аудитора, ревизора, бухгалтера, юриста, финансиста или экономиста. Наличие определенных знаний по вопросам аудита определяется путем проведения соответствующего экзамена. Срок действия сертификата не может превышать пяти лет.

Запрещается проведение аудита:

аудитором, имеющим прямые родственные отношения с руководством хозяйствующего субъекта, который проверяется;

аудитором, имеющим личные имущественные интересы у хозяйствующего субъекта, который проверяется;

аудитором - членом руководства, учредителем или собственником хозяйствующего субъекта, который проверяется;

аудитором - работником хозяйствующего субъекта, который проверяется;

аудитором - работником, совладельцем дочернего предприятия, филиала или представительства хозяйствующего субъекта, который проверяется.

Аудитор имеет право заниматься аудиторской деятельностью индивидуально или создать аудиторскую фирму.

Аудиторская фирма - это юридическое лицо, которое имеет право заниматься исключительно аудиторской деятельностью.

Аудиторские фирмы мог; создаваться на основе любой из форм собственности. Общий размер доли учредителей (участников, акционеров) аудиторской фирмы, которые не являются аудиторами, в уставном фонде не может превышать 30 процентов.

Аудиторской фирме разрешается осуществлять аудиторскую деятельность только при 'условии, если в ней работает хотя бы один аудитор. Руководителем аудиторской фирмы может быть только аудитор.

Аудиторы и аудиторские фирмы Украины имеют право:

самостоятельно определять формы и методы аудита на основании действующего законодательства, существующих норм и стандартов, условий договора с заказчиком, профессиональных знаний и опыта;

получать необходимые документы, которые имеют отношение к предмету проверки и находятся как у заказчика, так и у третьих лиц;

получать необходимые пояснения в письменной или устной форме от руководства и работников заказчика:

проверять наличие имущества, денег, ценностей, требовать от руководства хозяйствующего субъекта проведения контрольных осмотров, замеров выполненных работ, определения качества продукции, относительно которых осуществляется проверка документов;

5) привлекать на договорных началах к участию в проверке специалистов разного профиля.

Аудиторы и аудиторские фирмы обязаны:

надлежащим образом предоставлять аудиторские услуги, проверять состояние бухгалтерского учета и отчетности заказчика, их достоверность, полноту и соответствие действующему законодательству и установленным нормативам;

уведомлять собственников, уполномоченных ими лиц, заказчиков о выявлении во время проведения аудита недостатков ведения бухгалтерского учета и отчетности;

сохранять в тайне информацию, полученную при проведении аудита и выполнении других аудиторских услуг. Не разглашать сведения, которые представляют собой предмет коммерческой тайны, и не использовать их в своих интересах или в интересах третьих лиц;

отвечать перед заказчиком за нарушение условий договора в соответствии с действующими законодательными актами Украины;

ограничивать свою деятельность предоставлением аудиторских услуг и другими видами работ, которые имеют непосредственное от ношение к предоставлению аудиторских услуг в форме консультаций, проверок или экспертиз.

Сегодня в" Украине существует большое множество аудиторских фирм, и перед хозяйствующим субъектом встает проблема выбора аудитора или аудиторской фирмы для получения аудиторских услуг или проведения аудиторской проверки. Реклама является не лучшим способом в данном случае.

Для того чтобы сделать правильный выбор, предприятия пользуются системой критериев выбора аудиторской фирмы (аудитора):

ассортимент предоставляемых услуг;

количество персонала и его опыт;

наибольшие клиенты фирмы;

возможность предоставления льгот;

уровень цен на услуги;

ответственность за качество услуг аудита;

стаж работы на рынке;

наличие филиалов в регионах;

наибольшие клиенты фирмы;

наличие соответствующего разрешения проведения деятельности.