Экономический анализ

Расчет и оценка финансово-экономических показателей в точке безубыточности.

http://afdanalyse.ru/publ/operacionnyj_analiz/porog_rentabelnosti/tochka_bezubytochnosti/20-1-0-78

Точка безубыточности – это такой объём продукции, при реализации которого выручка от реализации покрывает совокупные затраты компании. В этой точке выручка не позволяет организации получить прибыль, однако убытки тоже отсутствуют. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Расчет точки безубыточности требует разделения совокупных затрат на постоянные и переменные. В теории переменные затраты – возрастают пропорционально увеличению производства (объему реализации товаров). Постоянные затраты – не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V - F = (p * Q) - (v * Q) - F = 0

где I – величина прибыли; S – выручка; V – совокупные переменные затраты, F – совокупные постоянные затраты, p – цена, v- затраты переменные на ед.

Отсюда находим критический объем: Q' = F / (p-v)

где Q' – точка безубыточности (критический объем в натуральном выражении); v – переменные затраты на единицу продукции.

(p-v)=МД на ед.

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении: S = F * p /(p - v) = Q' * p

где S – критический объем производства и реализации продукции.

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными.

25.Анализ затрат на рубль продукции.

http://analizeko.ru/otvety-dlya-sdachi-ekzamena-qekonomicheskij-analizq/183-analiz-zatrat-na-1-rubl-produkcii.html

В качестве обобщающего показателя себестоимости продукции анализируют затраты на 1 рубль произведенной продукции.

Затраты на рубль произведенной продукции – очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален – может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. При его уровне ниже 1 производство продукции является рентабельным; при уровне выше 1 – убыточным.

Этот показатель характеризует уровень себестоимости одного рубля обезличенной продукции и определяется путем деления себестоимости произведенной продукции на стоимость этой же продукции в действующих ценах (себестоимость/объем реализации). Показатель обладает рядом достоинств:

1. он универсален, т.к. при его расчете охватывается вся продукция предприятия.

2. данный показатель (с допустимой мерой условности) позволяет сравнивать уровень себестоимости на различных предприятиях

3. в большой мере данный показатель увязан с показателем прибыли (обратная связь).

На изменение затрат на рубль продукции оказывают влияние следующие факторы первого порядка: изменение структуры продукции; изменение уровня затрат на отдельные изделия; изменение цен на материалы, тарифов на электроэнергию и перевозки; изменение цен на продукцию.

В свою очередь на изменение уровня затрат на отдельные виды изделий оказывают влияние следующие факторы: изменение уровня прямых трудовых затрат; изменение уровня прямых материальных затрат; изменение уровня комплексных статей себестоимости. На изменение цен на материалы: изменение цен и тарифов в установленном порядке; изменение договорных цен; изменение уровня транспортно-заготовительных расходов. На изменение цен на продукцию: изменение оптовых цен в установленном порядке; изменение качества продукции; изменение договорных цен.

Расчет факторов первого порядка производится при помощи приема «цепных подстановок».

![]()

Важнейшим обобщающим показателем себестоимости продукции являются показатель затрат на рубль товарной продукции :

![]() —

общая сумма затрат

—

общая сумма затрат

![]() —

стоимость произведенной продукции.

—

стоимость произведенной продукции.

Этот показатель определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. Рассчитываются уровень и динамика затрат на рубль продукии, затем анализируется влияние факторов на изменение уровня данного показателя.

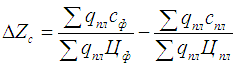

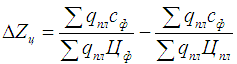

Анализ проводится по трем группам факторов: изменение себестоимости единицы продукции, изменение цены единицы продукции и структурные (ассортиментные) сдвиги в составе продукции. Факторный анализ проводится способом цепных подстановок :

1. Определяется плановый и фактический уровень затрат на рубль продукции и изменение фактического показателя по сравнению с планом.

![]() ,

где

,

где

![]() —

количество произведенной продукции

—

количество произведенной продукции

![]() —

себестоимость единицы продукции

—

себестоимость единицы продукции

![]() —

цена единицы продукции.

—

цена единицы продукции.

2. Изменение затрат вследствие изменения себестоимости единицы изделия определяется как разность условных затрат, рассчитанных исходя из планового количества продукции, фактической себестоимости и плановой цены единицы продукции, и плановых затрат на рубль продукции.

3. Изменение затрат вследствие изменения цены единицы продукции рассчитывается как разность условных затрат, определенных исходя из планового количества продукции, фактической себестоимости и фактической цены единицы и условных затрат, рассчитанных по фактической себестоимости (т.е. п.2).

Аудит