Долгосрочное равновесие денежного рынка. Монетарное правило м. Фридмена

В долгосрочном периоде спрос на деньги не зависит от изменения процентных ставок. Уравнение долгосрочного равновесия на денежном рынке, получившее название денежного (монетарного) правила М. Фридмена, выглядит следующим образом:

M = Y + Pe,

где М- долгосрочный (среднегодовой) темп увеличения предложения денег;

Y - долгосрочный (среднегодовой) темп изменения национального дохода;

Ре - темп ожидаемой инфляции.

Целью долгосрочной денежной политики является антиинфляционное регулирование. Краткосрочная денежная политика, направленная на регулирование процентных ставок, допустима только в рамках долгосрочной денежной стратегии, основанной на монетарном правиле М. Фридмена.

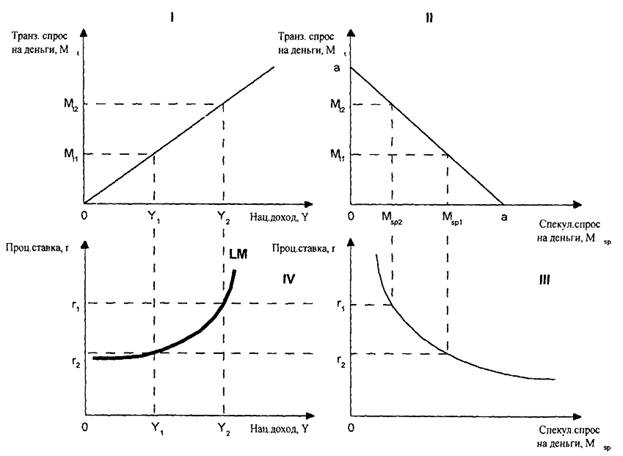

Кривая lm

Кривая LM представляет собой множество комбинаций уровней национального дохода (ВНП) Y и процентных ставок r, при которых отечественный денежных рынок находится в состоянии равновесия, то есть спрос на деньги Мd равен их предложению Ms. Предположим, что совокупный спрос на деньги Md представляет собой сумму транзакционного Mt и спекулятивного Msp спросов на деньги. При этом, транзакционный спрос прямо пропорционален уровню национального дохода (объему выпуска) в отечественной экономике, а спекулятивный спрос - имеет обратную зависимость от величины национальной процентной ставки. Состояние равновесия на внутреннем денежном рынке можно описать следующим равенством:

Md = Mt + Msp = Ms

Принимая во внимание все выше сказанное, построим график кривой LM.

В первой четверти графика на рисунке 2 изображена прямая, отображающая зависимость спроса на деньги для осуществления транзакций Mt от уровня дохода в национальной экономике. Уровню дохода Y1 соответствует транзакционный спрос в точке Мt1, уровню дохода Y2 – Mt2. Переносим точки Мt1 и Мt2 во вторую четверть, где показано множество всевозможных вариантов распределения совокупного спроса на деньги при фиксированном их предложении между двумя его составляющими: транзакционным и спекулятивным спросами. Расстоянию 0а соответствует общему предложению денег в экономической системе. Если транзакционный спрос на деньги равен Мt1, то спекулятивный спрос будет равняться Msp1 (0a-Mt1). Точно также, Мt2 соответствует точка Msp2. В третьей четверти каждому уровню спекулятивного спроса приводим в соответствие определенный уровень процентной ставки: для точки Msp1 – r1, для Msp2 – r2. Нисходящий вид графика в третьей четверти объясняется наличием обратной зависимости между спекулятивным спросом на деньги и величиной процентной ставки. И, наконец, в четвертой четверти строим график LM, представляющий собой множество комбинаций уровней национального дохода (объема выпуска) и процентных ставок, при которых внутренний денежный рынок находится в состоянии равновесия. Восходящий наклон кривой LM объясняется тем, что по мере роста уровня дохода в национальной экономике растет транзакционный спрос на деньги, который, при фиксированном предложении денег, может быть удовлетворен только за счет снижения спекулятивного спроса на деньги посредством повышения процентной ставки.

Рис. 2. График кривой LM