2.4. Сущность основных видов издержек

Каждая производственная единица (предприятие) стремится к получению возможно большего дохода от своей деятельности. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли (затраты на зарплату, сырье и материалы, амортизация средств труда и т.д.).

Широко принято подразделение издержек производства предприятия (фирмы) на постоянные, переменные, валовые и предельные.

Постоянные издержки (FC) - издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. Их иногда называют "накладными расходами" или "безвозвратными издержками". К постоянным издержкам относятся расходы на содержание производственных зданий, закупку оборудования, рентные платежи, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит.

Величину постоянных издержек можно изобразить на графике. Так как это неизменная величина, то на графике постоянные издержки будут изображаться в виде прямой линии: По горизонтальной оси отложим величину выпуска, производимого данной фирмой. По вертикальной оси - затраты, необходимые для производства этого выпуска.

Переменные издержки (variable cost) - это затраты производителя, которые в краткосрочном периоде меняются в зависимости от изменения величины объема производства. В отличие от постоянных издержек, величина которых не меняется при изменении объема выпуска, переменные издержки растут при увеличении объема выпуска, и уменьшаются при его снижении. Только это нелинейная взаимосвязь (то есть график переменных издержек будет представлен не прямой, а кривой линией). Почему? Потому что сначала производству необходимо нарастить определенный величину переменных факторов производства, поэтому переменные издержки растут быстрее, чем объем производства. Когда фирма достигает относительно эффективной величины объема производства, происходит некоторая экономия переменных издержек, тогда они начинают увеличиваться медленнее, чем объем выпуска. То есть график переменных издержек будет представлен в виде кривой, которая сначала будет выпуклой по отношению к вертикальной оси, а после определенной величины выпуска продукции - выпуклой по отношению к горизонтальной оси. Построим график переменных издержек

Общие издержки (ТС) - совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле:

ТС = FC + VC.

Общие издержки увеличиваются по мере увеличения объема производства .Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних общих издержек. Для наглядности изобразим средние постоянные издержки на графике: Точка 1 характеризует меньшую величину (по сравнению с ситуацией, представленной точкой 2) выпуска продукции данной фирмой. По мере увеличения объемов выпуска доля постоянных затрат в производстве единицы выпуска снижается, потому что в краткосрочном периоде производитель наращивает объемы производства за счет переменных факторов производства, то есть тех, величину которых он может изменять и при помощи которых он может влиять на величину выпуска.

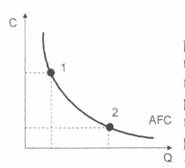

Средние постоянные издержки (AFC) - это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции: AFC = FC/Q.

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) - это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции:

AVC = VC / Q.

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти. Средние (общие) издержки (АТС) - это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции:

ATC = TC/Q;

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (marginal cost, MC)- увеличение общих затрат, которое вызвано приращением объема производства на одну единицу. предельные издержки - это сумма изменения величины постоянных издержек на единицу изменения объема выпуска и изменения величины переменных издержек на единицу изменения объема выпуска производства. Но ведь постоянные издержки в краткосрочном периоде не меняются, то есть: AFC = 0 это значит, что предельные издержки - это, прежде всего, изменение переменных издержек по отношению к изменению объема выпуска на единицу, то есть:

Кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках их минимума. После этих точек кривые средних общих и средних переменных издержек начинают возрастать, а издержки на факторы производства - увеличиваться. [6, c. 167].

Заключение

Увеличение реализованной продукции, доли нормативно чистой продукции, коэффициента ликвидности, ускорение оборачиваемости оборотного капитала, рост рентабельности и прибыльности, снижение краткосрочных обязательств, экономия практически по всем статьям калькуляции себестоимости, рост фондоотдачи и снижение материалоемкости – все это положительно характеризует финансовое состояние данного предприятия и указывает на эффективное использование основных и оборотных средств.

Резервы роста прибыли состоят в снижении затрат на сырье и материалы, занимающих основную часть в структуре затрат.